昨日,光刻机巨头$阿斯麦(NASDAQ|ASML)$ 发表悼念,公司创始人之一维姆特罗斯特已于6月8日上午逝世,享年98岁。阿斯麦是全球最大的光刻机制造商,也是中国半导体设备领域的重要合作伙伴,全球芯片厂商最先进制程的芯片所需的EUV光刻设备全部来自这家公司。维姆特罗斯特的去世,是全球半导体产业的巨大损失,但他给整个行业留下了宝贵且永存的遗产。

近年来,以光刻机等为代表的我国半导体设备产业,在国外技术封锁和国内集中攻关的背景下,国产设备验证机会增多,国产替代持续推进。接下来,国产化率相对较低、主要依赖进口设备的工艺环节会成为我国继续突破的发展重点。

正文:

半导体设备,是指用于生产各类型集成电路与半导体分立器件的专用设备,具有产品种类多、技术要求高、制造难度大、设备价值高、行业壁垒深厚等特点,通常可分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。

根据中商产业研究院发布的《2024-2029年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,预计2024年中国半导体设备市场规模将达到2300亿元。

目前,半导体设备产业链上游为原材料和半导体设备零部件,主要包括电机、传感器、电磁阀及光学系统、晶圆传送系统、集成系统等;中游为各类半导体设备,包括光刻机、刻蚀设备、薄膜沉积设备、真空镀膜设备等;下游是半导体制造,包括半导体分立器件、光电子器件和集成电路等关键半导体产品的生产。

以下为企知道半导体设备产业分析报告:

产业发展概况

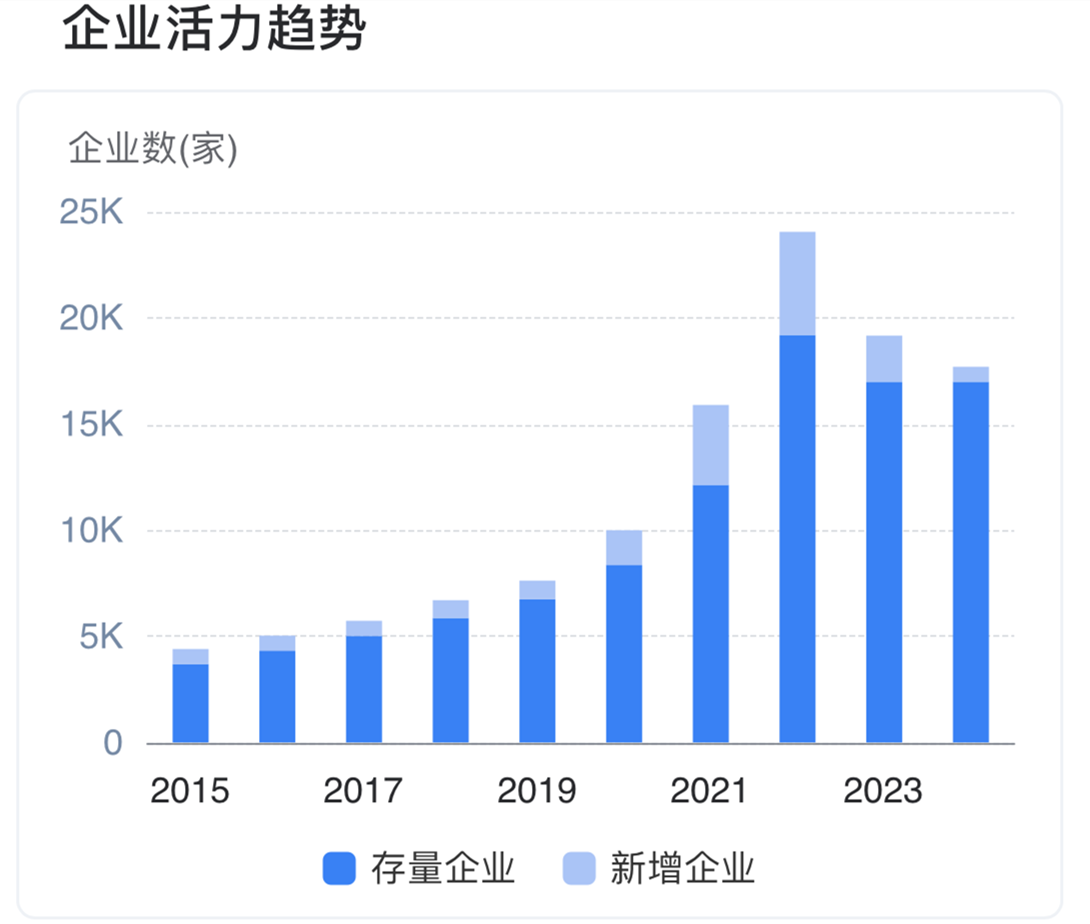

近年来,半导体设备产业呈现出持续增长的态势,尤其在2020年至2022年间,企业数量大幅增长,增速显著。然而,2023年企业数量增速出现下滑,这可能与市场环境变化有关。从存量企业与新增企业的变动幅度来看,虽然2023 年新增企业数量减少,但存量企业依然庞大,显示出产业的韧性。

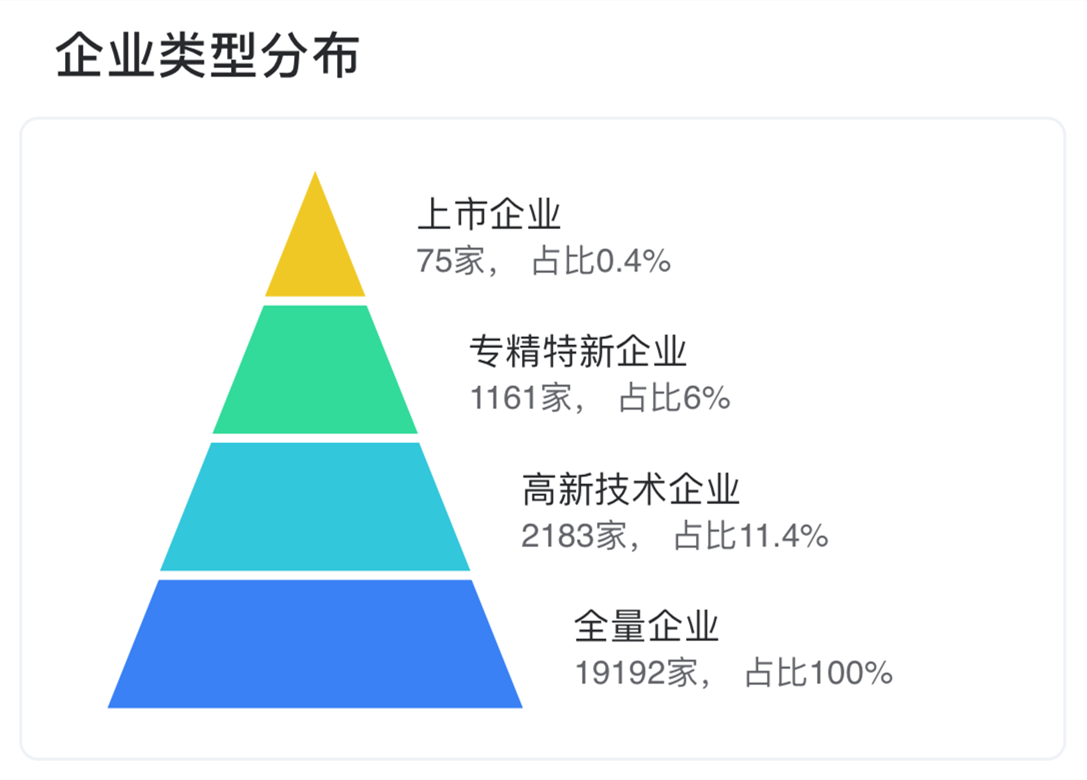

在半导体设备产业中,优质企业占比较低,但分布特征明显。这些企业主要集中在高新技术和专精特新领域,表明产业内技术创新和专业化发展趋势显著。

地域集中度方面,广东省和江苏省企业数量最多,占比分别达 36.95%和21.73%,表明这两个地区在半导体设备产业中具有重要地位。整体来看,产业地域分布呈现集中与分散并存的特点,有利于资源的合理配置和产业的均衡发展。

在招投标方面,江苏省、北京市、湖北省、上海市排名靠前,这些地区成为半导体设备产业资本活跃的热点区域。

技术发展趋势

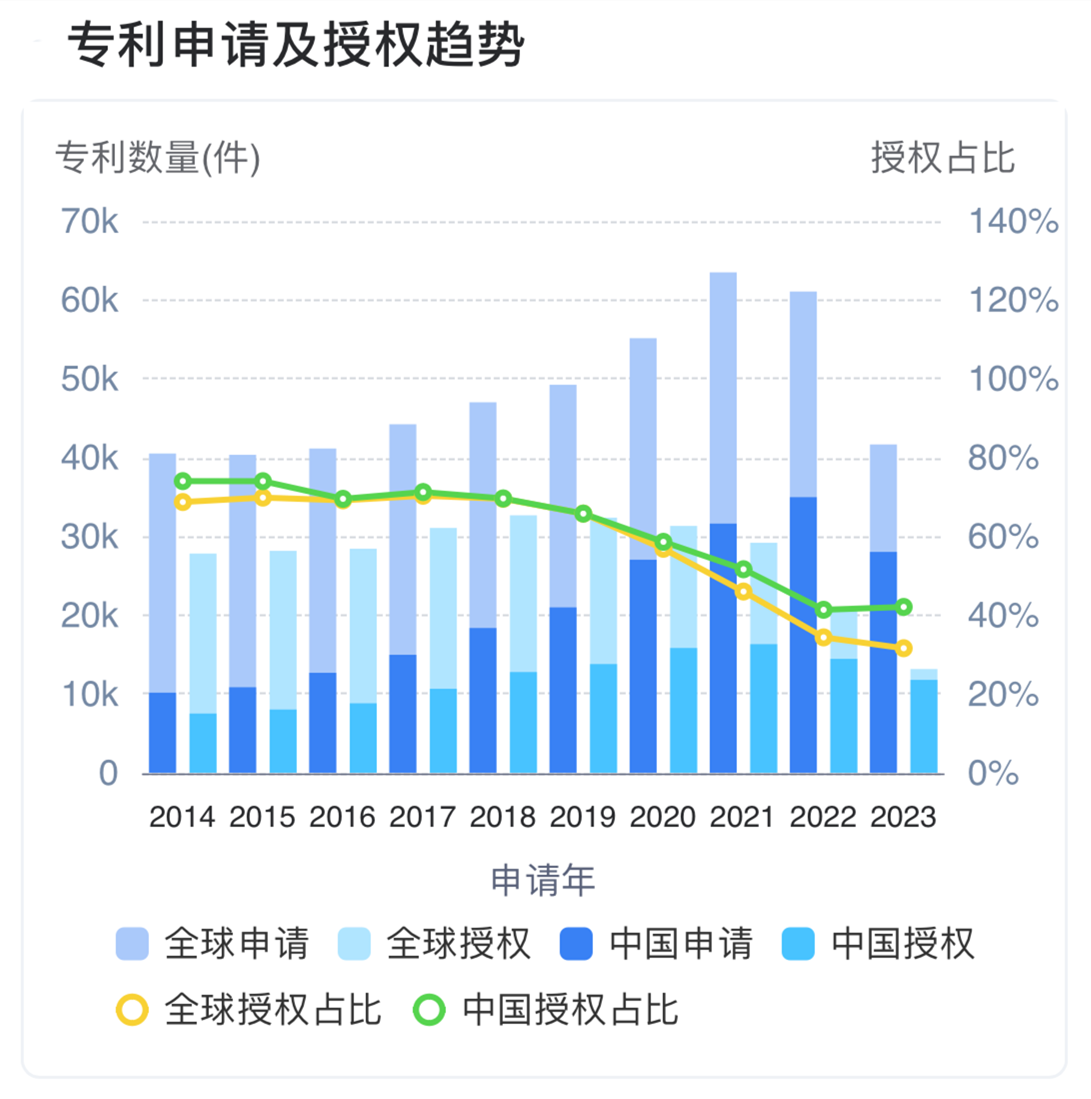

在全球半导体设备产业中,专利总量达到154万多件,有效专利36万多件。中国在这一领域的表现较为突出,有效专利达到12万件左右,反映出中国半导体设备产业的迅猛发展和创新能力的增强。

从全球及中国半导体设备产业专利授权占比看,授权占比均呈现波动下降后上升再下降的趋势。这可能与专利审查周期、技术更新速度及市场竞争状况有关。2021年全球专利授权占比为45.97%,中国专利授权占比为51.62%,显示中国在全球半导体设备产业中的专利布局逐渐增强。

中国半导体设备产业专利全球占比持续上升,从2014年的25.09%增长至2021年的49.79%,表明中国在该领域的研发实力和市场地位不断提升。至2023年,中国专利申请量全球占比已达67.27%,显示出强劲的增长势头。

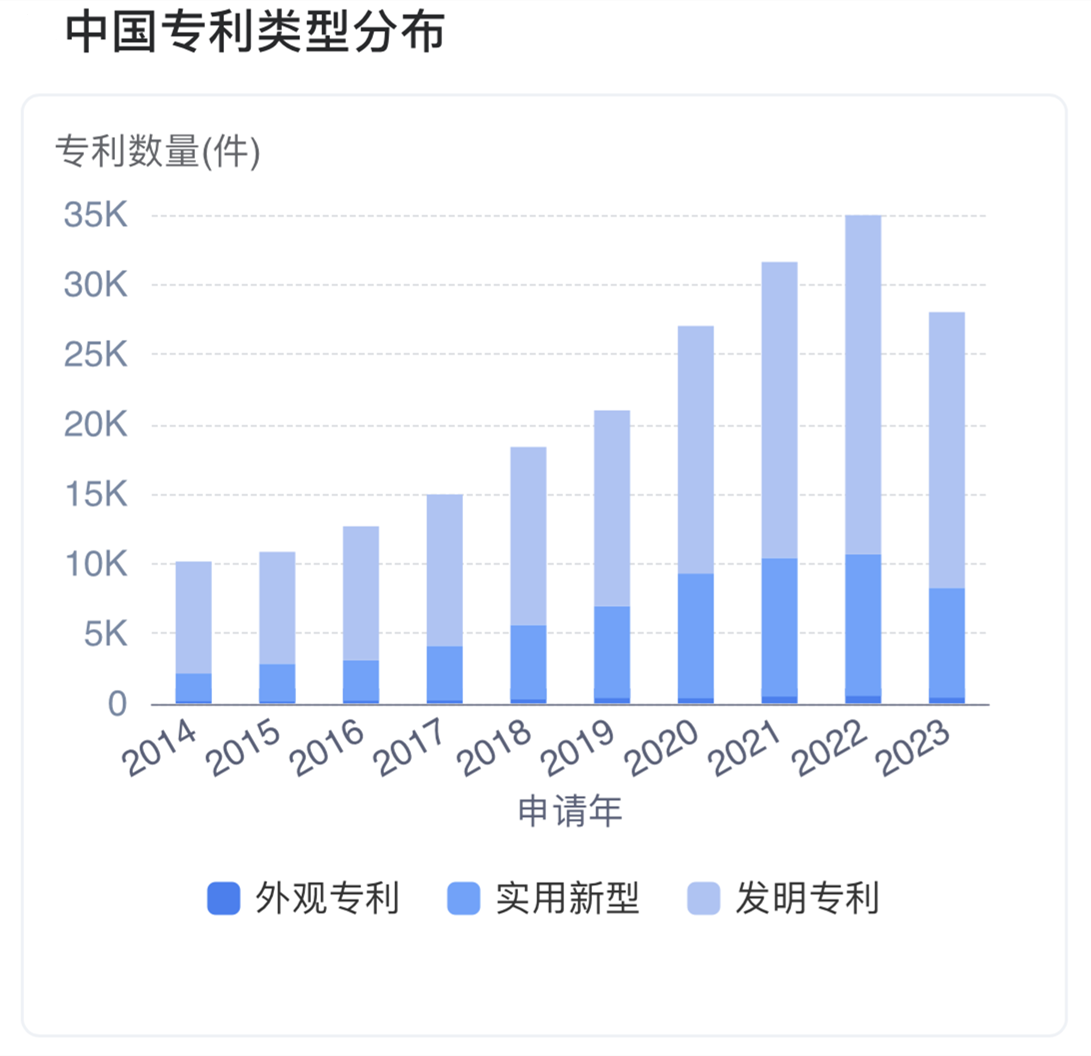

在中国半导体设备产业专利类型方面,发明专利始终占据主导地位,占比超过 65%。实用新型专利数量及占比也有所增长,而外观设计专利数量和占比相对较低,且变化不大。这反映出中国半导体设备产业的技术创新主要集中在发明和实用新型上。

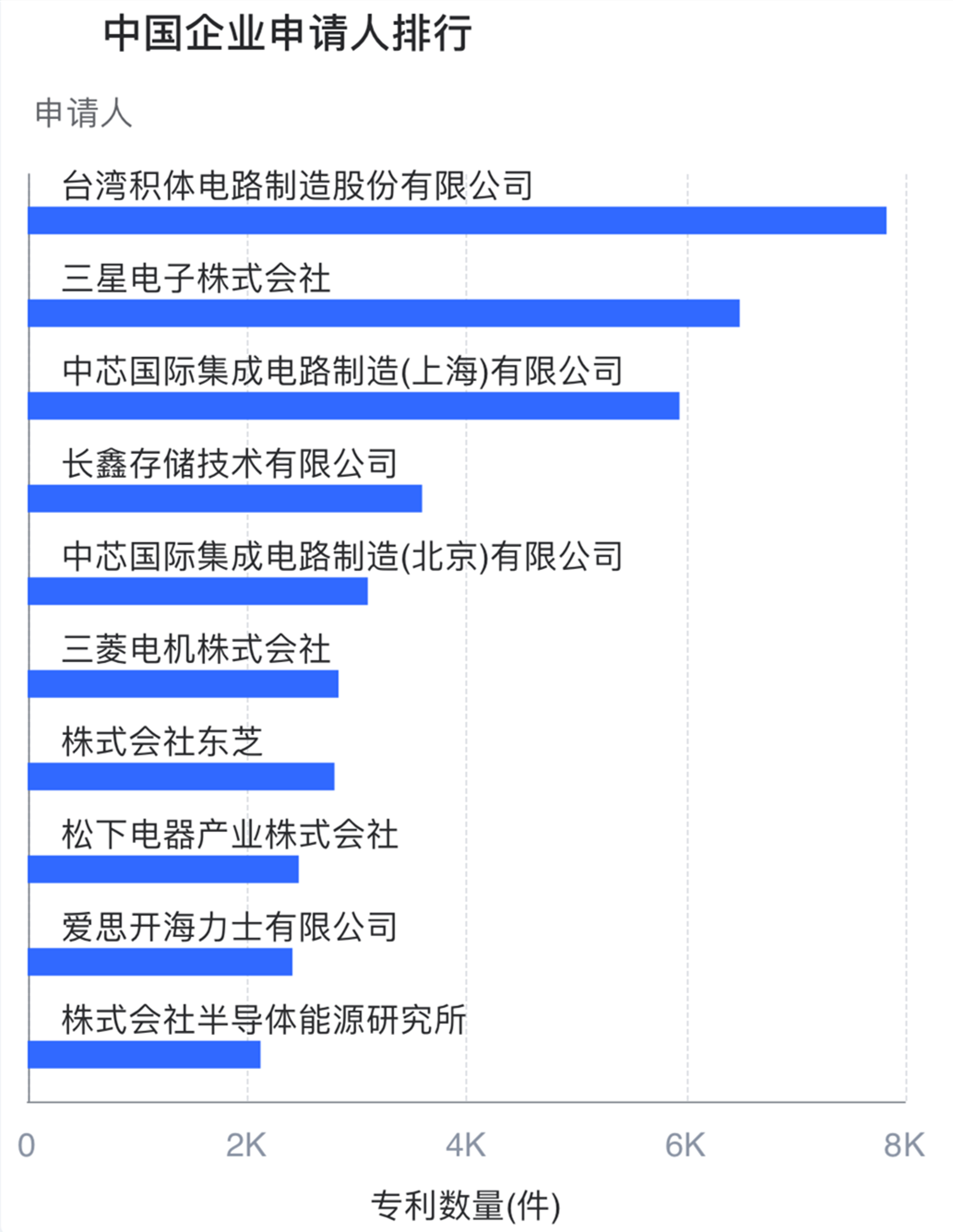

从专利申请人排行来看,中国企业申请人排行,台积电名列前茅,三星电子株式会社、中芯国际、长鑫存储紧随其后,可见中国企业在半导体设备领域逐渐突出。

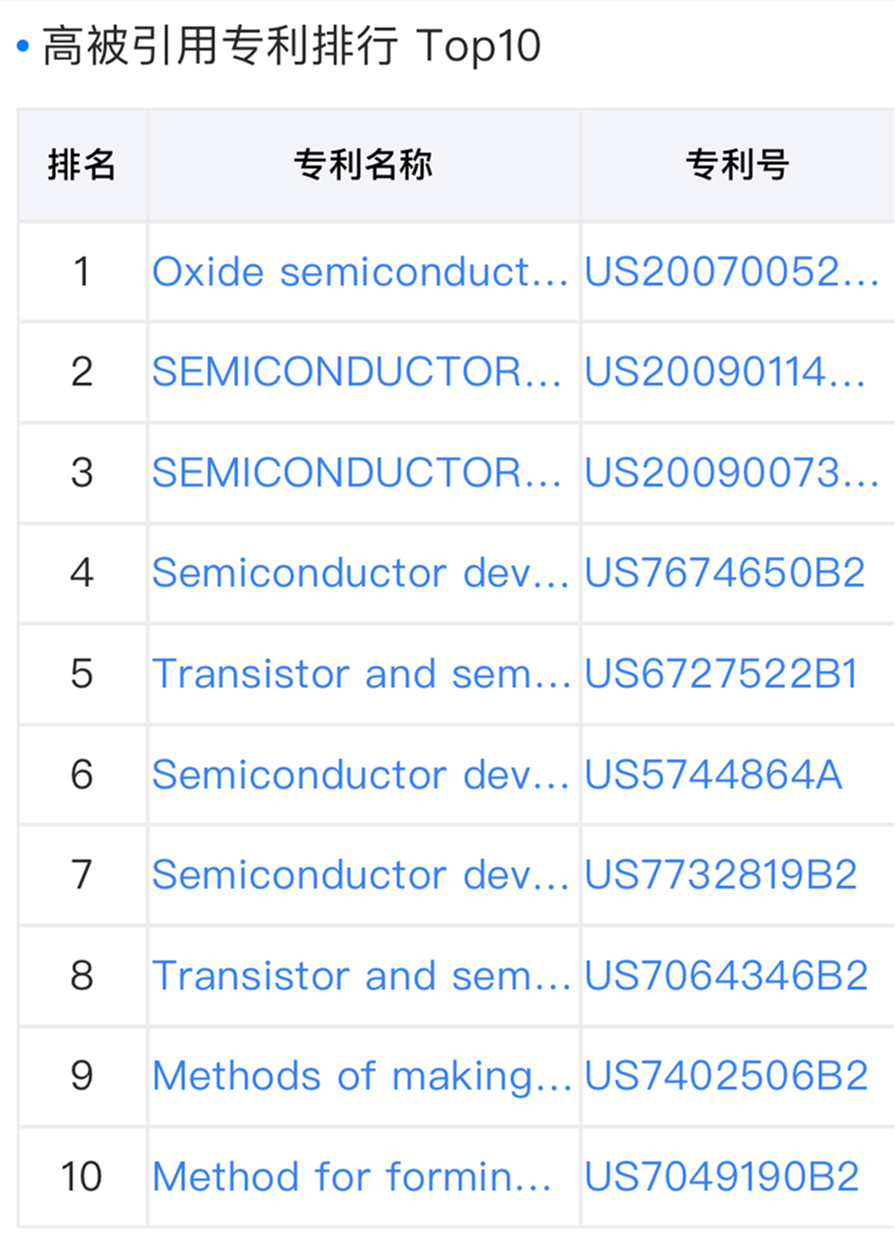

在重点专利方面,被引用专利排行TOP 10中,排名第一的专利名为“氧化物半导体薄膜晶体管及其制造方法”,专利号US20070052025A1,当前权利人为CANON KABUSHIKI KAISHA,被引用次数达到4187次左右。

从研究热点来看,半导体设备、半导体产业、半导体等相关技术词汇出现频率较高,说明这些方面是当前中国半导体设备产业的研究重点。同时,与半导体设备企业相关的研究也在逐渐增加,表明产业界对技术创新和专利布局的重视程度不断提升。

注:我国专利申请最晚 18 个月公开,专利总量数据截至 2021 年。

政策宏观环境

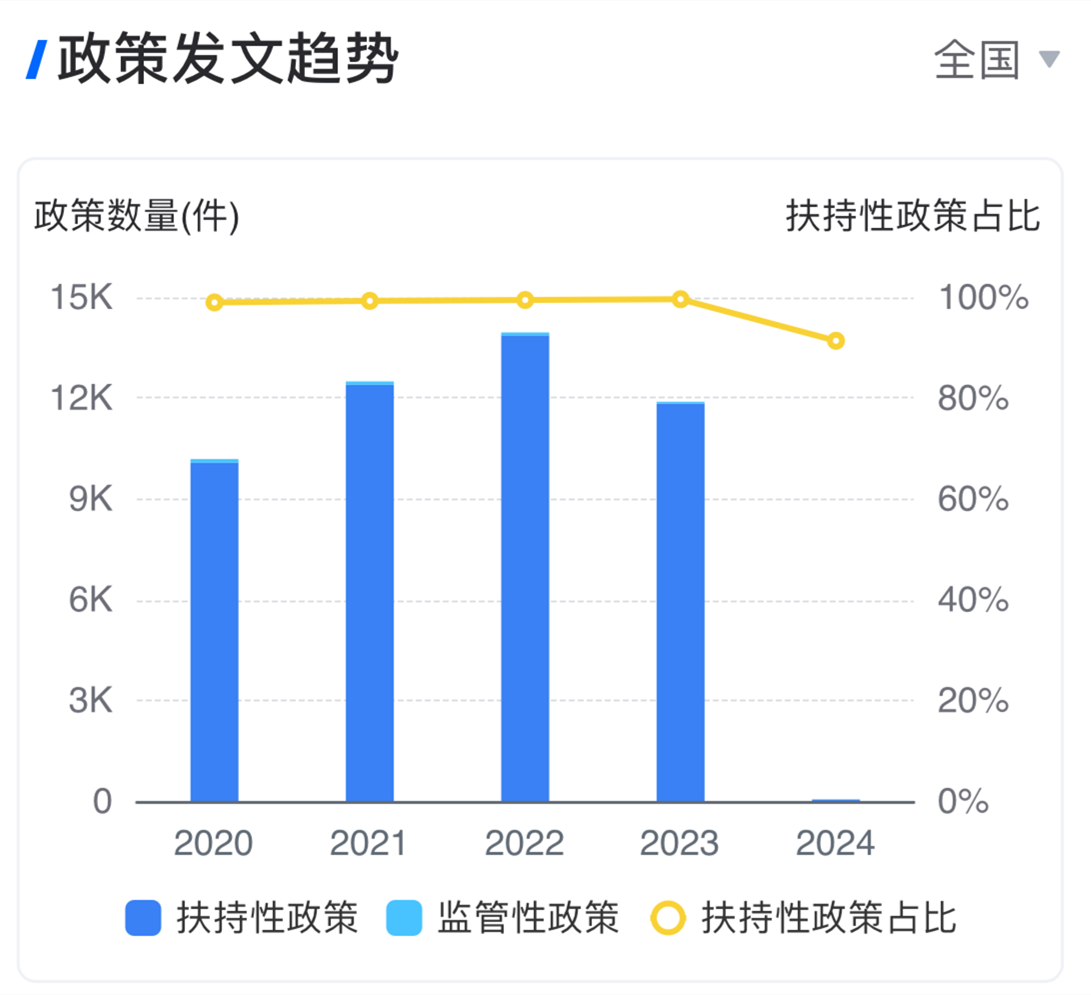

这些年半导体设备产业得到了各级政府的大力支持,政策扶持力度逐年增强。然而,2023 年的扶持政策增速呈现负增长,这可能与行业整体发展态势和政策调整有关。

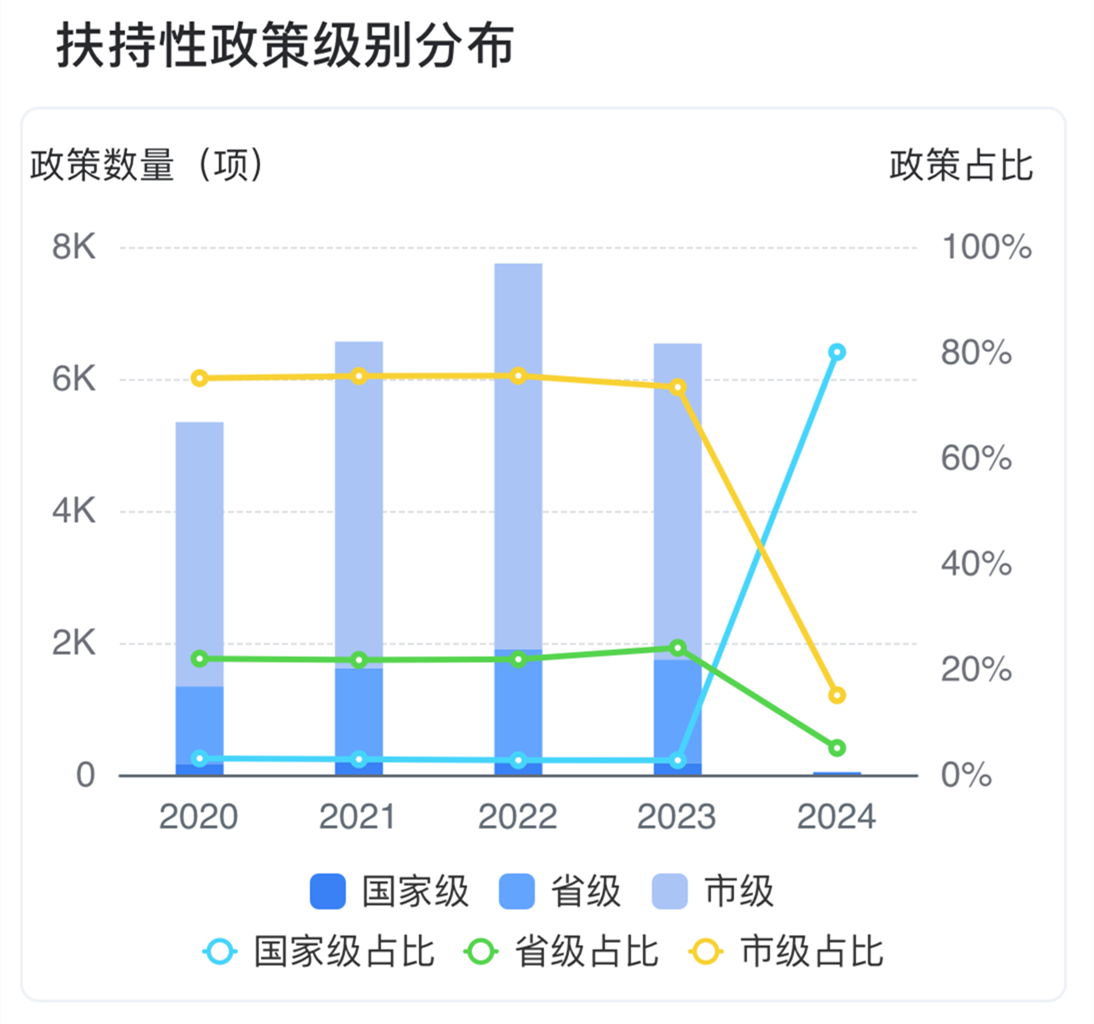

从扶持政策级别来看,国家级、省级和市级政策均有所增长,但增速差异明显。国家级政策在2021年和2022年保持增长,但2023年有所下滑;省级政策增速在2021年达到高峰后逐渐放缓;而市级政策在连续三年增长后,2023年出现较大幅度的下降。

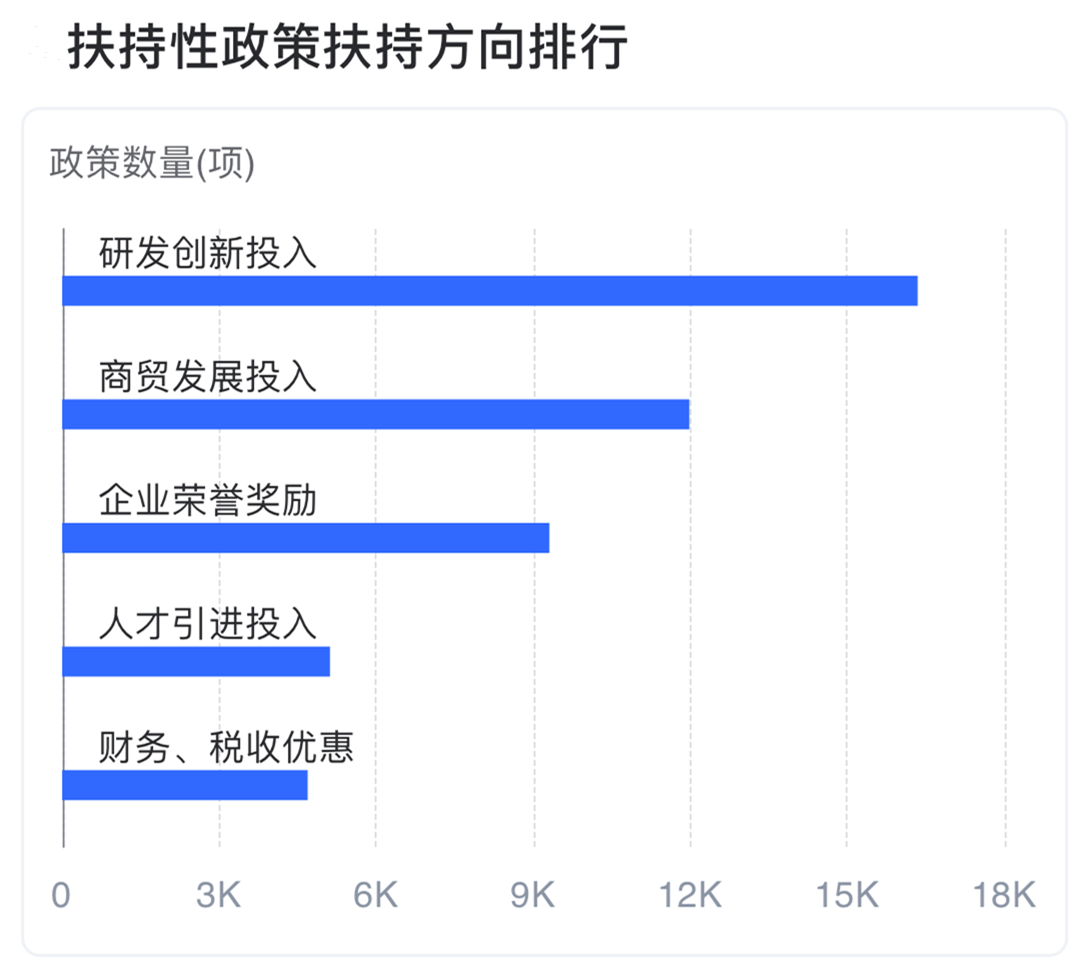

在支持方向上,研发创新投入占比最大,显示出政府对提升半导体设备产业技术创新能力的高度重视。此外,商贸发展投入、企业荣誉奖励、人才引进投入以及财务和税收优惠也是政策扶持的重点。

从地域集中度来看,广东省的扶持政策数量最多,占比达到 8.5%,成为半导体设备产业政策扶持的重点区域。同时,山东、浙江、安徽等省份也表现出较强的政策扶持力度。这些地区通过制定针对性政策,推动半导体设备产业的快速发展。

综上所述,半导体设备产业虽然面临扶持政策增速下降的挑战,但政府仍通过多维度的政策支持,助力产业创新升级和区域均衡发展。

资本市场热度

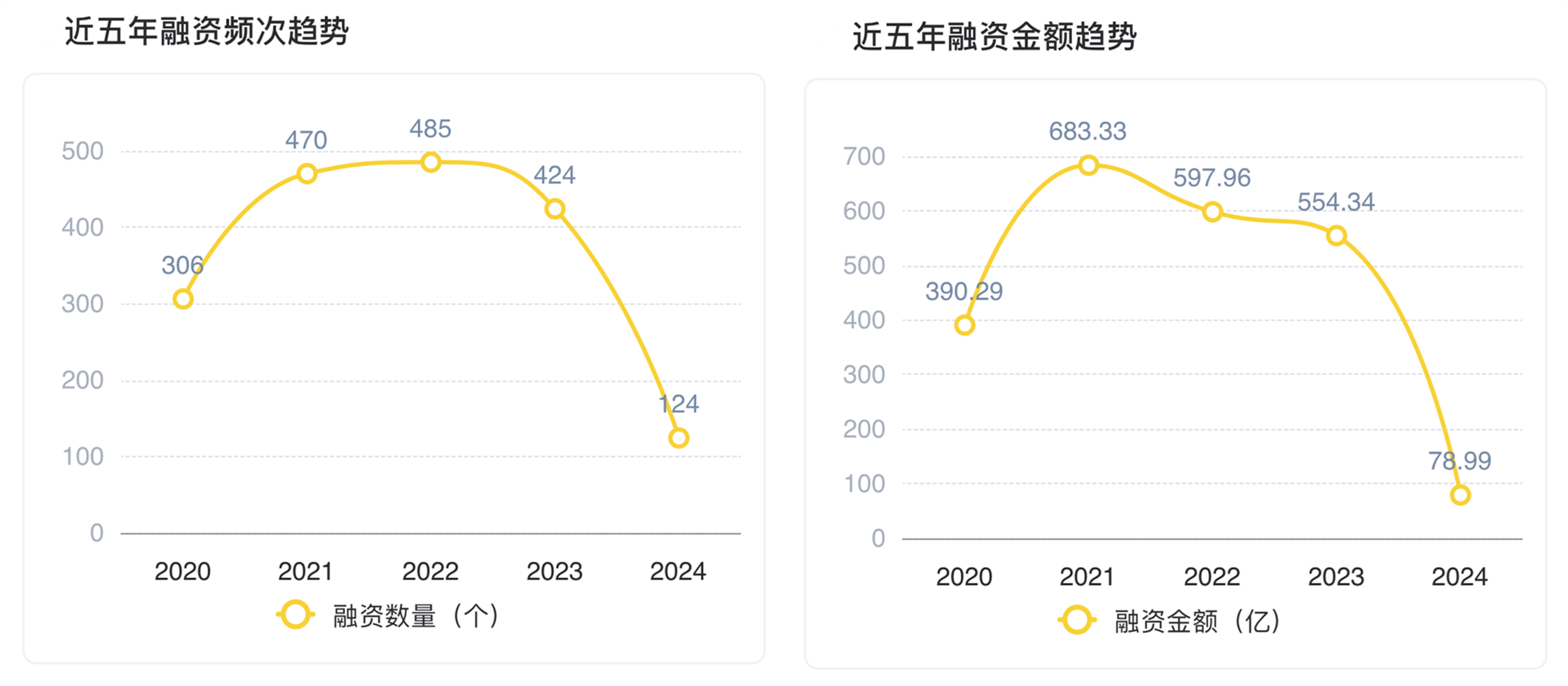

半导体设备产业的融资趋势显示,2020年至2023年间,融资数量和融资金额总体呈增长态势,尽管2023年融资数量和金额较2022年有所回落。2021年融资数量和金额增速显著,分别增长53.59%和75.08%,反映出市场对半导体设备产业的强烈投资意愿。单笔融资金额在2021年达到高峰,此后两年略有波动。

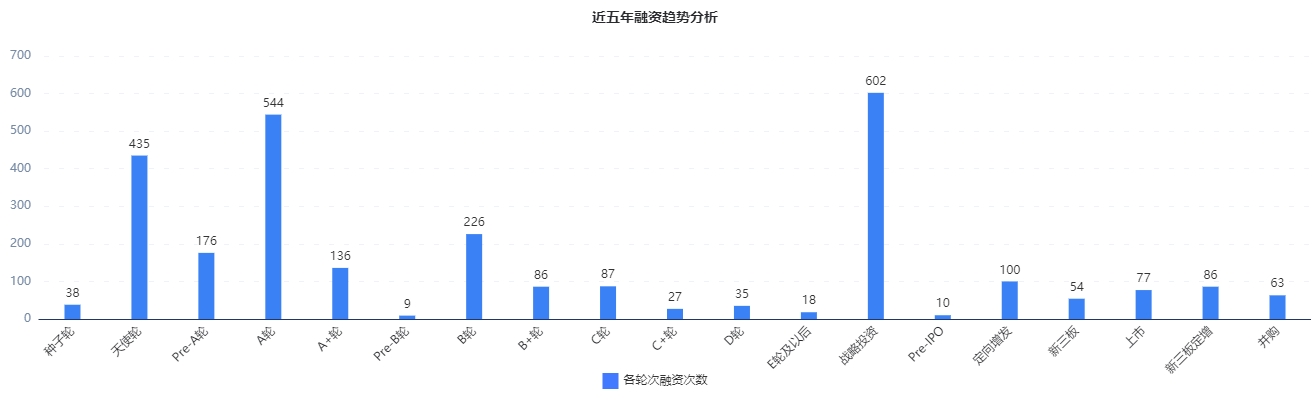

分析融资轮次分布,可见 A 轮和天使轮融资事件数量最多,占比分别为19.37%和15.49%,表明产业处于早期发展阶段,初创企业活跃。融资轮次集中度较高,主要集中在早期融资轮次。占比最大的融资轮次为A轮,体现出投资者对半导体设备初创企业成长潜力的认可。

综上所述,半导体设备产业近年来融资活跃,尽管2023年增速有所回落,但早期融资轮次的集中和单笔融资金额的稳定表明,该产业仍具投资吸引力和发展潜力。

目前,半导体设备产业的相关投资机构主要包括君桐资本、湖杉资本、奥银湖杉等,就投资事件数量而言,君桐资本以63项投资事件名列前茅。

本文图片来源:企知道

本文作者可以追加内容哦 !