12日,所长到绍兴调研了一家晶圆特色工艺平台企业——芯联集成$芯联集成-U(SH688469)$,之所以会想着去调研这家公司,核心在于,他算是国内最懂应用的晶圆厂,多项产品都位列国内第一,属妥妥的隐形冠军,并且值得一提的是,他家的解决方案是业内少有的一站式系统代工,可以端到端满足客户所有需求,这样自然就能参与到客户更多的业务中,从而拥有更大的客户黏性,能够陪伴下游客户一起成长。

如火箭般迅猛发展的芯联集成

芯联集成脱胎于中芯国际的特色事业部,2018年3月从中芯国际体内剥离出来,成立之初叫“中芯集成”,也是一般大家口中的“绍兴中芯”,所以,我们看,芯联集成当下的第二大股东,就是中芯国际,而第一大,是绍兴国资,三、四都是员工持股平台。

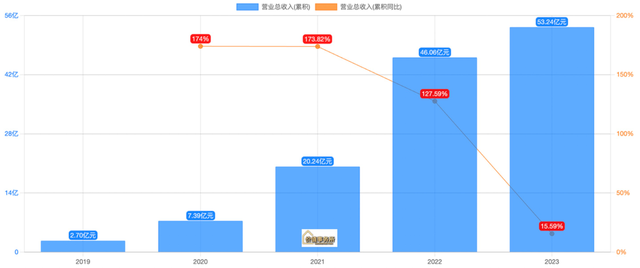

看了公司的股权结构,其实我们大体就应该知道了,公司来头不小,背景雄厚。而独立后,芯联集成也确实十分争气,营收一年一个新台阶,2018年独立至今也就六年时间,就长成一只超级独角兽,甚至被业内称之为是“中国半导体大爆发的缩影”。我们看下图,即便是2023年,这个众所周知的芯片行业低谷期,行业整体有出现10%的下滑,但芯联集成也有实现15.59%的营收增长,并且还是“量价齐升”的增长,2024Q1行业仍处于低谷,但公司营收依然有增长17.19%。

而按所长同公司交流,公司有讲,全行业在2024Q1虽还处于低谷阶段,但复苏的势头已经很明显了,因此有信心今年依然实现30-40%的营收增长,甚至更多,而展望未来,公司认为自己能在2026年实现营收破百亿大关,甚至,如果大环境配合,这个百亿营收有望提前实现。

那么问题来了,芯联集成为何如此厉害呢?他又如何可以对自己有这样强大的信心呢?

未来高增长的两大保障

前文提到,芯联集成是2018年从中芯国际体内剥离出来的,其剥离出来的当年就明白,新能源车是未来的一个大趋势,因此,早在2018,公司就决定要全力以赴布局新能源。

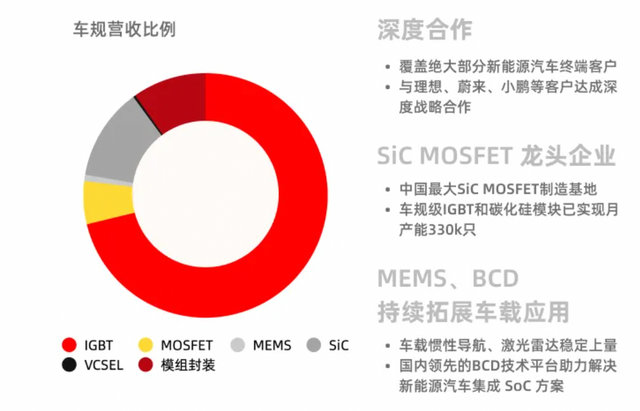

可当年国产新能源车还不像如今这样厉害,因此,公司一开始更多是同日本客户合作,这使得公司打一开始就得以站在全球的高度,而也正是因为在新能源车方向的布局较早,因此在该行业积攒了不少know-how,现如今其产品矩阵已经非常完整,覆盖新能源汽车电控主驱、OBC、BMS、车身娱乐系统、EPS等,芯片种类覆盖率76%,包含功率类芯片、模拟类芯片、驱动类芯片、控制类芯片等等。国内超90%的新能源车终端玩家都是公司的客户。

2023年,公司的车规业务同比2022年增长128%,占主营业务营收比已经达到46.97%,近半壁江山;剩下的一半被工控和消费电子平分秋色。不过,不出意外,未来车规业务占比还会持续提升。

这里面非常值得一提的是,公司于2023年实现了应用于汽车主驱的平面SiC MOSFET技术的量产突破,实现SiC MOSFET 5000片/月的产能。

讲到这里就非常有必要给大家科普一下碳化硅,而这也被公司视作自己未来的第二大增长曲线,按照公司的说法,也许只用3-5年,这玩意儿就能顶替公司当下的IGBT成为第一大收入来源(如下图所示,目前公司的车规业务业绩IGBT占了绝大多数),且占到全球30%以上的市场份额。

碳化硅在诸多方面拥有比现有硅材料更强大的优势,基本被行业视作“下一代半导体材料”,早在2018年,马斯克就决定把特斯拉Model 3的IGBT替换成碳化硅芯片,随后,比亚迪、蔚来、小鹏等主机厂也开始跟进。

不过,虽然这些主机厂商都已经在其电机控制器中搭载碳化硅功率器件,可从搭载比例上来看,截止2023年整体搭载比例还不足12% (来源:NE时代乘用车功率模块数据统计),这里面一方面有全球相关产能供应不足的缘故,另一方面就在于价格较高(目前碳化硅单器价格普遍为硅器件的4-5倍左右)。

对于价格较高问题,芯联集成给了三大解决方案,一是提升良率;二是晶圆尺寸由6英寸升级至8英寸;三是器件类型从平面型转向沟槽型,提升单位面积的电流能力。

今年4月的时候,芯联集成的8英寸碳化硅实验线就实现通线,这也是当前国内的首条,因此,可以说意义重大,算是极大的弥补国产8英寸产能的空白,也将进一步加速碳化硅平价时代的到来。

2023年,公司的碳化硅整体贡献营收3.7亿,按公司的说法,随着今年碳化硅产能的释放,今年营收可以展望到10亿+,足以支撑终端近百万辆新能源汽车。而与之同时,国产碳化硅第二名还没开始。

未来,全球新能源汽车必然是国产的天下,芯联集成认为,国产新能源车将来有望占领全球三分之二以上的市场份额,因此,只要公司可以同国内车企客户一直合作下去,便有希望跟着客户一起长大,假使未来一半的客户都搭载公司的碳化硅芯片,那这就可以保证公司拥有全球碳化硅30%以上的市场份额,对于这一时间节点,芯联说,应该会在2027年左右实现。

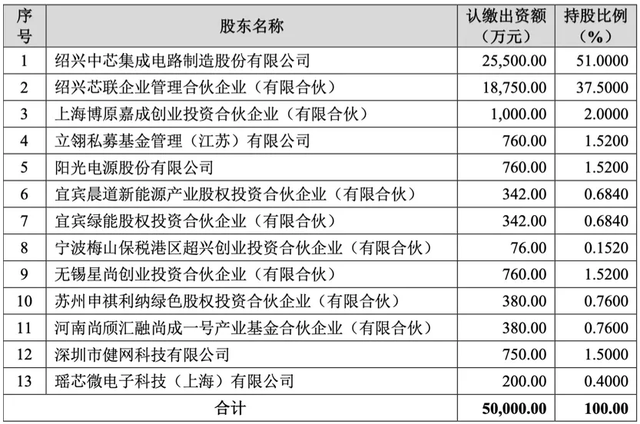

也正是因为芯联集成在碳化硅领域的辗压级优势,去年10月为战略发展及业务需要,完善公司行业布局,芯联集成发布公告成立子公司芯联动力,公司持股51%,看看其吸引到的朋友业内玩家,真的只能用豪华来形容,包括全球最大汽车系统集成商博世背景博原资本(博世投资平台)、小鹏星航资本(小鹏汽车旗下产投)、立翎基金(立讯精密家族办公室)、上汽尚颀资本和恒旭资本(上汽集团旗下产投平台)、宁德晨道投资(宁德时代投资平台)、阳光电源(国内领先光伏企业)等等。

这充分说明了产业链对芯联集成的认可,按照业内朋友的话说是“还没有哪个硬科技项目,一成立就能把这么多产业拉在一起”。

芯联集成做到了!

而在碳化硅外,公司还有更长远的增长曲线,即基于 BCD 平台的模拟 IC。

按照公司的话说,BCD市场是一个非常巨大的市场,全球大约400亿美元,国内的市场需求至少占一半,可国产化率只有10%,过去三年,芯联集成联合终端产品应用和设计公司在车载、工控和消费领域针对性的开发了多个专业BCD平台。这些平台融合了公司对产品终端应用的深层次理解,定向性的给出了量身定制的特色工艺。截止目前,公司已经历了大范围高强度的开发阶段,开始进入大范围客户导入和产品导入、以及规模上量的阶段,2023年获得了多个重大定点。

2023,这块业务营收只有千万级别,但2025起,就会迎来大爆发,是未来可以超越碳化硅的第三增长曲线。

而与之同时,公司也有讲到,自己现有的强势业务——处于国内出货第一的IGBT,会在2024年下半年迎来新一代器件的量产,在不断迭代的高端产品加持下,未来也能维持10%左右的增长。

最后

很早之前,绍兴就有集成电路小镇建设规划,想抓住芯片短缺及车企自研的机会,探索出一条地方政府产业投资之路。芯联集成,正是绍兴自主培育的第一家上市企业,截止到2023年,绍兴的“芯”路已经形成半导体设计-制造-封装-测试-装备等全产业链,产值突破500亿元。

而在绍兴,芯联集成被定义为产业链的‘链主’,对此,公司的说法是:“主要是因为我们是集成电路链条里投资最重、技术最密集的企业。当我们达到一定体量后,上下游企业就会向我们聚集,由此带动整个集成电路产业链的发展。”

芯联集成也确实做到了这一点,如今在行业多个细分领域都取得了国内第一、全球前列的地位,并通过多年努力已经可以实现上至芯片设计服务下到模组封装,端到端一体化全方位服务能力,可以灵活、开放、最大限度的满足不同客户的不同需求。

本文作者可以追加内容哦 !