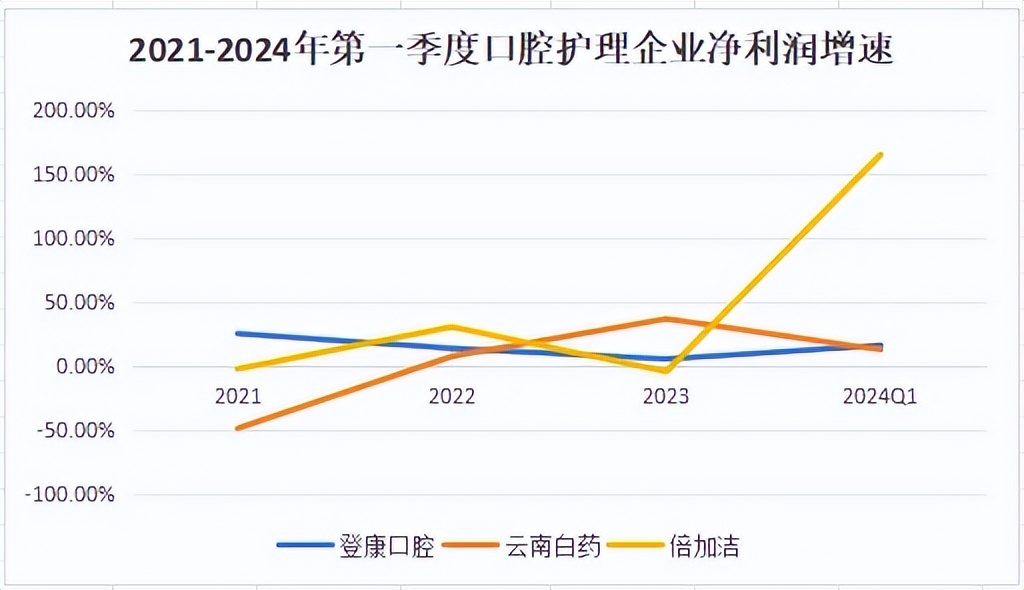

在几家口腔清洁护理企业中,登康口腔是近几年唯一一家持续实现净利润增速为正的企业。2024年第一季度,公司净利润增长15.6%,增速位居前列。这样的业绩表现也吸引来了238家机构的加仓。

登康口腔的业绩表现为何如此稳健?

提起登康口腔大家可能比较陌生,但其旗下的品牌“冷酸灵”对消费者来说算是耳熟能详的品牌了。

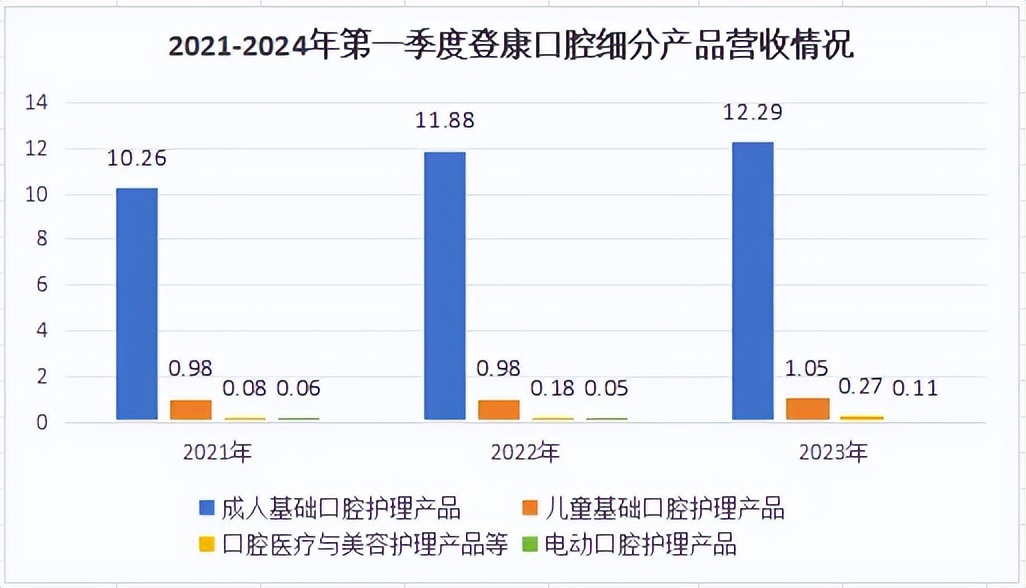

2023年公司的成人牙膏产品“冷酸灵”系列实现营收10.74亿元,同比增长2%,线下零售市占率达到8.04%,占据行业第四,本土品牌第二的地位。

其中“冷酸灵”品牌在抗敏感细分领域的线下零售市场份额占比达到64.10%,较2022年上升2.35%,占据细分市场第一。

相比于牙膏业务的稳扎稳打,公司的牙刷业务增速十分亮眼,2023在线下零售市场前十品牌中销售额增速最快,线下零售市占率提升至5.29%,占据行业第四,本土品牌第三的位置。

细分来看,公司通过创新外观推出的冷酸灵萌爪刷增加了其他牙刷产品的曝光,带动公司成人牙刷产品实现1.55亿元的营收,同比增加14.8%。

此外,凭借着磁悬浮技术的高频清洁优势和锂电长续航优势,公司的电动牙刷系列赢得了消费者的认可,2023年实现营收0.12亿元,同比增长129.5%。

在大健康业务上,公司逐步丰富了牙齿脱敏剂、口腔抑菌膏、口腔抑菌护理液、正畸牙刷、正畸保持器清洁片等细分子品类,该项业务在2023年营收同比增长47.95%,增长潜力已现。

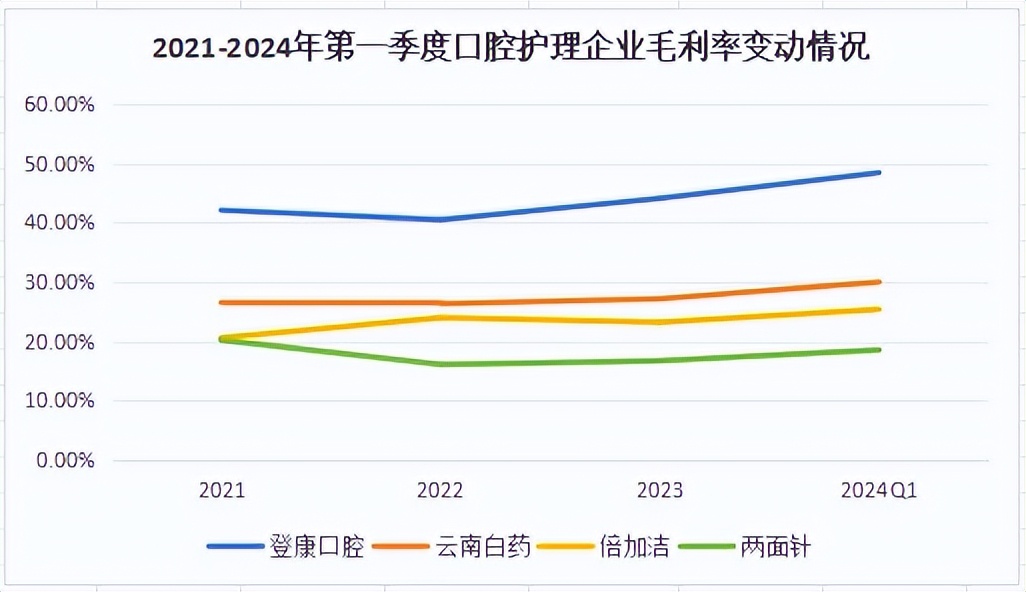

正是近些年登康口腔坚持走产品多元化的发展路线,使得公司毛利率得以快速提升,2023年实现毛利率44.11%,同比上升3.61%,成为行业第一。

产品好,也得能销出去,而登康口腔实现业绩稳健增长的原因正是抓住了下沉市场。

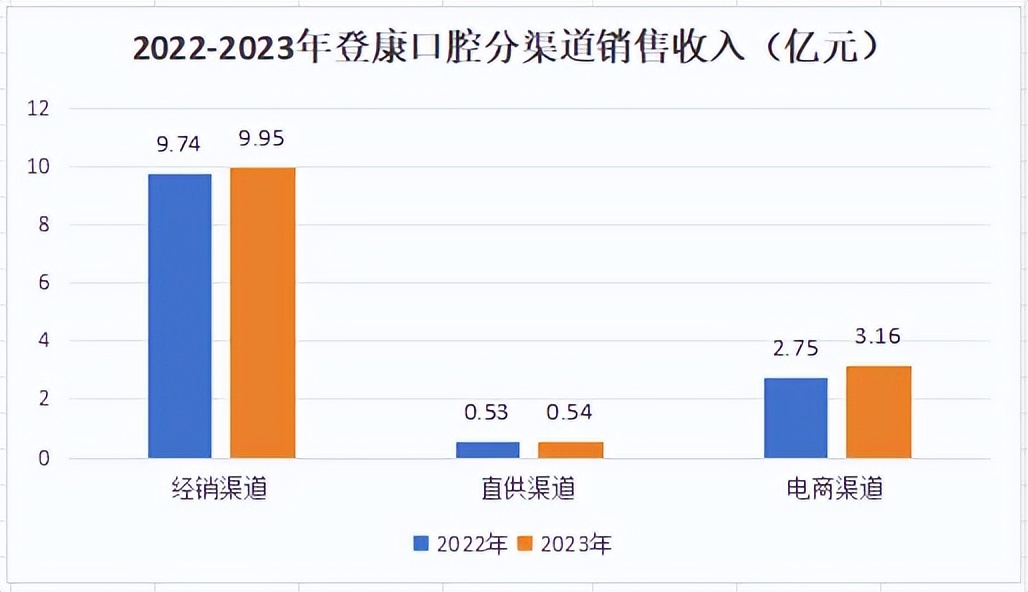

公司主要依靠线下销售渠道,通过经销模式和直供模式绑定KA、新零售渠道及团购客户,覆盖数十万家零售终端,2023年实现10.5亿元的营收,同比增长2.1%。

同时公司独创县域开发模式,通过优化终端铺货陈列等建立黄金货架,在县域内打造核心标杆门店并快速复制,从而打造在三四线城市的渠道壁垒。

此外公司在天猫等中心电商盈利能力持续增强,抖音等兴趣电商自营占比不断提升,使得2023年公司在电商渠道的收入达到3.2亿元,同比增长14.5%。

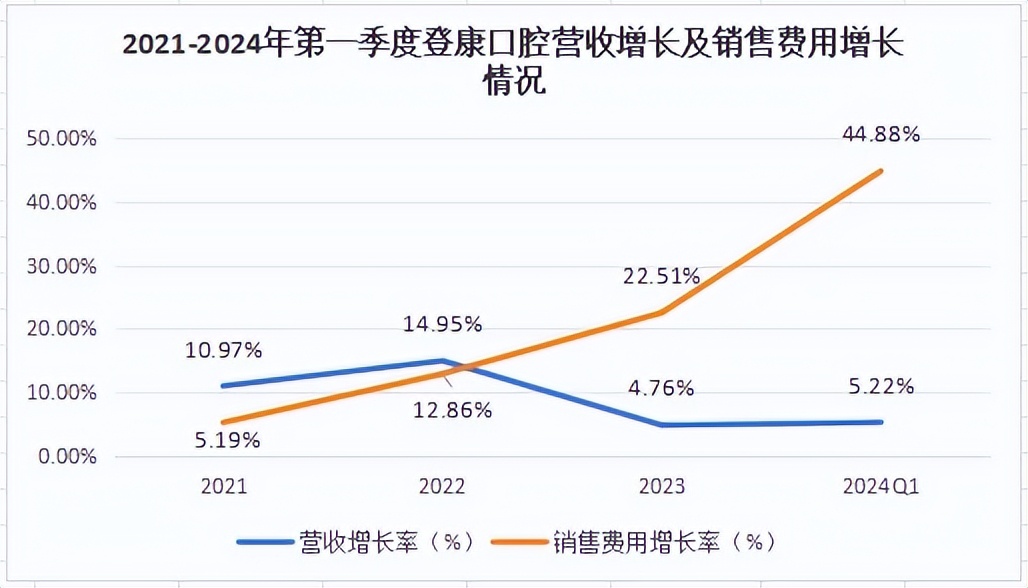

不过值得注意的一点是,随着行业竞争的愈加激烈,公司的销售费用增长率在2023年达到了22.51%,大幅超过了营收增长率,销售费用对营收的带动作用有些减弱。

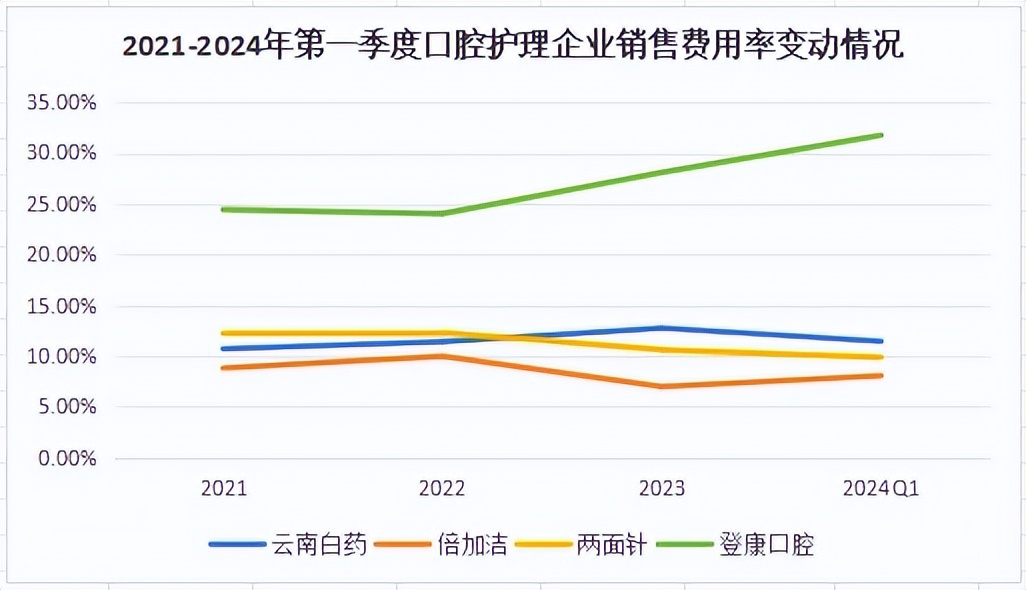

放在整个行业来讲,登康口腔的销售费用率也是远高于行业其他公司,可以看出公司的扩张意图极强。

将销售费用拆分来看,促销费用占比47%达到1.82亿元,同比增长28.16%,增长较为良性。而广告宣传费较2022年增长了56.52%,增长较快,如何提升广告投放的效率将成为公司的又一个业绩增长点。

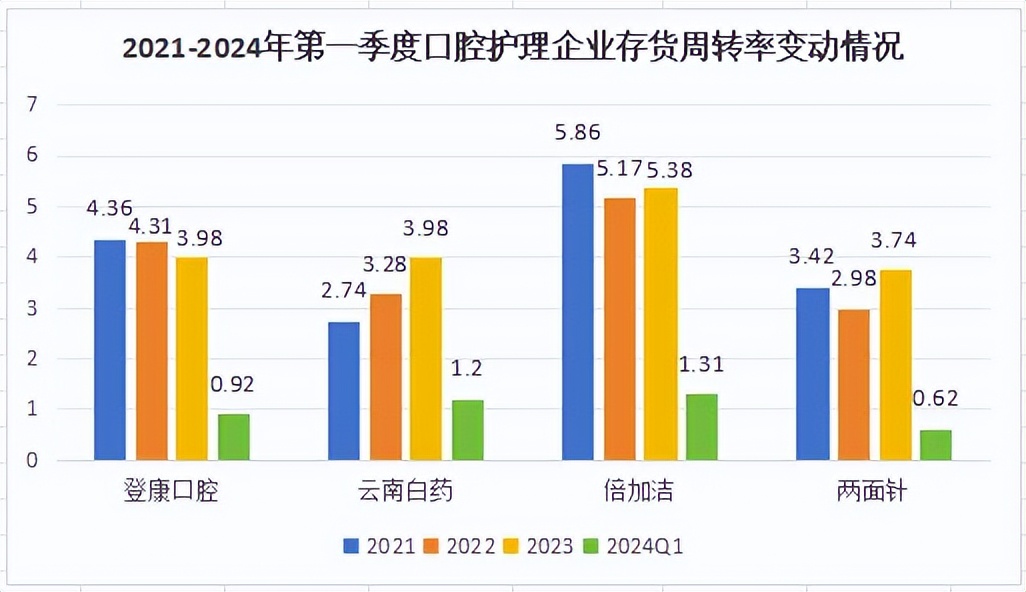

虽然销售费用投放带来的营收增长有待释放,但是公司的营运效率已经有了较大改善。

由于公司近几年经销体系的逐步完善,产销计划的制订也愈加科学,使得存货周转率变动平稳,能够维持在4左右,优于行业平均水平。

此外,公司的利润转化能力也提升明显,2023年净利润现金含量达到106.71%,同比增长44.67%。

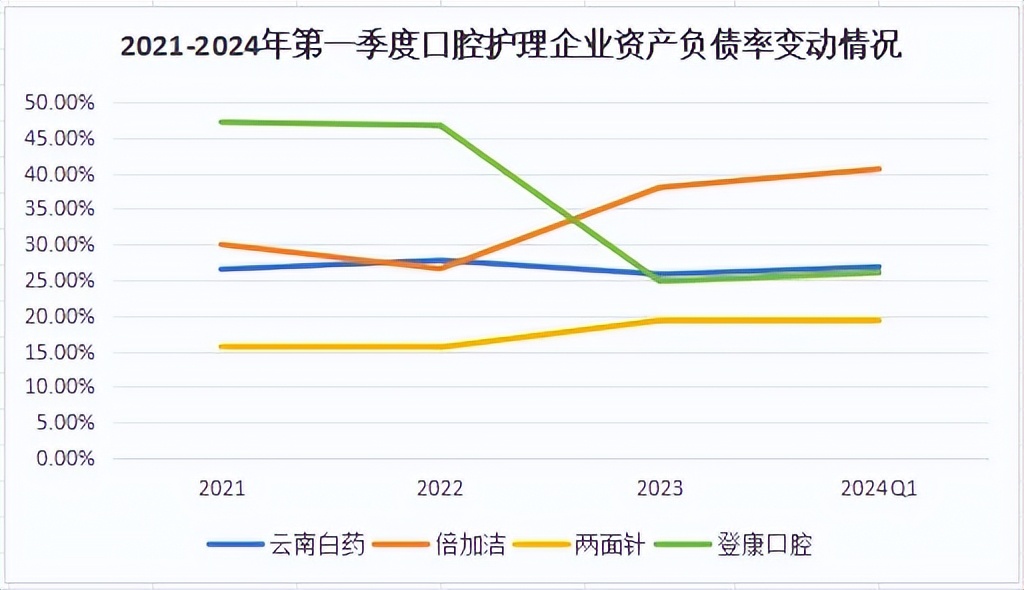

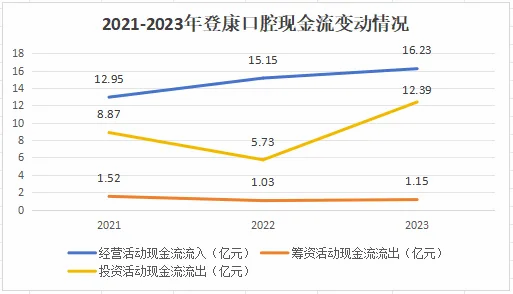

公司要实现稳步扩张离不开现金流的安全性,那登康口腔的现金流能否成为最强辅助?

2023年公司的资产负债率已经有了明显改善,较2022年下降21.92%至24.81%,在行业中也处于较低水平,加上没有有息负债,公司的债务压力总体偏轻。

从现金流验证,近三年公司的经营活动现金流正稳步增加,2023年达到16.23亿元,完全可以覆盖公司筹资活动和投资活动的现金流出,构建了极大的经营安全性。

未来的口腔护理市场会给登康口腔多大的机会?

就抗敏感牙膏市场而言,2023年我国线下渠市场零售规模达25.62亿元,市场份额达11.70%,仍有较大提升空间。

从量的方面,在现代高糖高刺激性的饮食方式和人口老龄化趋势下,消费者对牙齿抗敏的需求将上升。

数据显示,我国有近30%的人存在牙齿敏感问题,且50岁以上的老龄人群牙齿敏感比例高于中青年群体。

从价格方面,冷酸灵产品主流价格带为15-33元/100g,与高露洁、舒客等价格带约50+元的中高端抗敏感牙膏品牌相比,还有较大提价空间。

并且近年来公司通过升级产品包装或配方将中低端产品价格进行底部上移,同时积极推出“1+X”多重功效专研抗敏、医研抗敏等中高端产品系列促进提价,从而实现量价齐升的营收驱动逻辑。#正丹股份新高后跳水,什么信号?#$登康口腔(SZ001328)$

本文作者可以追加内容哦 !