今天A村的表现,依旧是高开低走的老剧本,中位数跌0.74%;但实际消息很多,并且都是大消息。跟预期都是密切相关的。

一,降息预期

昨晚美国公布了5月的通胀数据,核心CPI同比+3.4%,综合各方信息,美联储在11月前降息概率接近100%,年内两次降息概率在50%左右,因此纳斯达克大涨。

二,关税预期,卷股不碰

欧盟对产自我国的电动车征收额外关税,比亚迪17.4%、吉利20%、上汽38.1%、其他21%。但今天比亚迪大涨,原因是原先预期是加征关税25%。

与其给人家加税,还不如给给汽车链上的工人们加些工资,然后车卖贵些;其他行业也一样,都涨些价,给员工们加些工资。这样大家日子都好过些,经济数据也会很好看。但实际正好反过来。各种压低价格,想着卷死别人,自己就胜出了。

究其根源,还是互联网剩者为王的思维,这种思维在过去十年的增量经济环境里,确实玩的下去。而等到如今都是存量博弈,一年汽车就卖这些台,一年买房刚需就这些人。从增量经济里卷出来的人,到存量经济里就继续卷,结果就是大家卷死不赚钱。

但即便全行业都知道不能卷也没用,因为只要这个行业能维持盈利,行业之外还有更多的资本跑进来,他们的思维依旧是卷。真也不知道什么时候是个头。

从进化论的角度讲,一个物种一旦适应了某种环境,就不会主动再改变,所以环境一变,结果就是淘汰。因此,A股市场,也是一样,卷股不碰。

三,反卷预期

资本市场是很敏锐的,一旦一些股票要卷起来了,他们一定离场。一旦一些行业板块卷起来了,他们立刻回选择新的板块。所以你看现在很多涨的好的股票,都是安安稳稳赚钱,不折腾的。

但现在卷是一种浪潮,一时半会停不下来,所以机构调仓,板块的电风扇行情也结束不了。显示中,如果此刻不能提前看清机构积极参与哪些板块和个股,而是等到涨起来才反应过来,基本就没肉吃了。

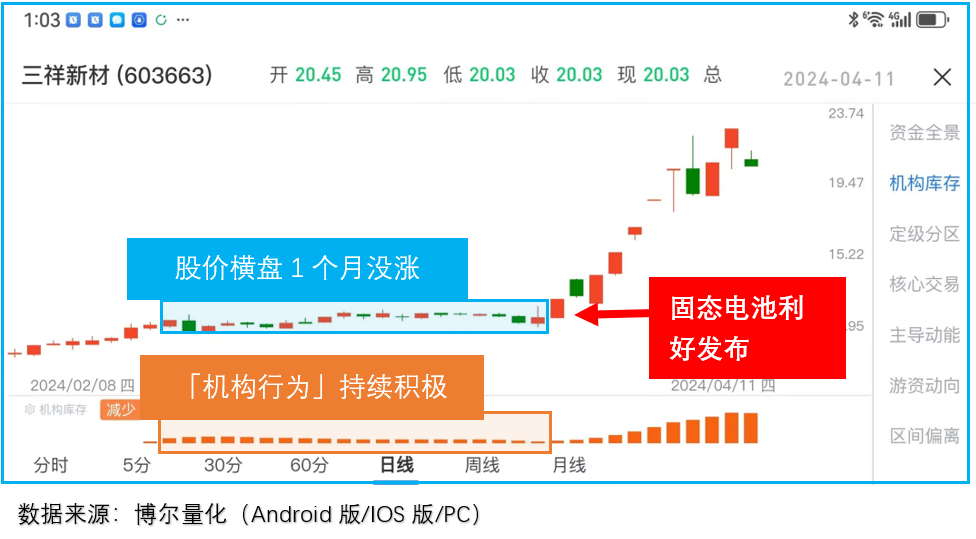

所以说,我自己机构提前动作的问题,都会观察相关板块里的股票的「交易行为」,此前有没有「机构行为」的积极表现。下方图里橙色的柱状,就代表「机构行为」在积极参与。显然三祥新材在消息出来之前,虽然股价一直没涨,但「橙色」柱状持续不断了一个多月时间。这是机构提前积极参与的明证,契机来了,立刻领涨。

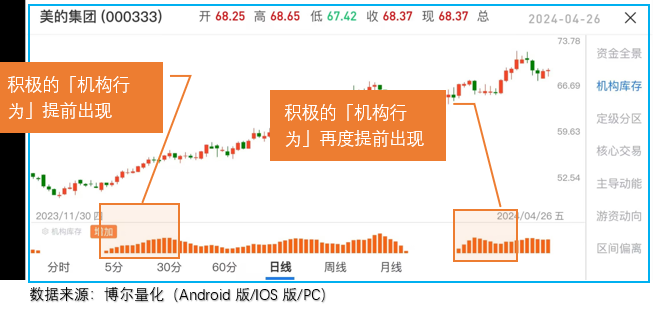

我们再看一季度的公募基金十大重仓股里,一季度增仓最大的美的集团,在12月19日之前就已经出现积极的「机构行为」持续不断了。说明机构行为当时提前积极。同时在市场3月26日积极「机构行为」再度消失之后,美的集团也是在4月1日就提前出现「机构库存」并且持续。

换而言之,机构不断参与买进的股票,「机构行为」上就往往是提前于市场就已经积极起来了。看清这点,很多机构调仓都很容易判断出来。

四,盘面小结

1、盘面情况:今天市场继续震荡走弱,在茅台和白酒砸盘影响下,大消费概念、涨价概念、核心资产集体调整,北向资金流出63亿。上证指数收于3028点,跌幅0.28%。两市涨跌家数1:2. 科创板逆势崛起,科创50指数涨0.54%,且呈底部放量态势。大量688开头个股涨停,集中在芯片半导体各个细分板块。传闻陆家嘴论坛将会降低科创板开户门槛到10万元,利好科创板。而受茅台需求不足影响,大消费逻辑造破坏,领跌两市。

2、投资笔记:大消费被茅台带弱,大周期要等地产数据,出海方向遭遇贸易摩擦,跟总需求相关方向目前没有催化剂。市场仅剩硬科技跟高股息两个方向成为资金避风港。科技股和科创板位置低,有催化剂,应能持续到陆家嘴论坛开幕。

3、好的方向:科特估方向的硬科技,包括芯片半导体、卫星互联网、军工和国产算力。

五,重要消息

财联社:记忆体价格经历半年大幅上涨,且通端客户库存逐步回补完成,加上终端需求复苏较预期缓慢,2024年下半年存储器报价涨势将转为缓和。就DRAM而言,中长线供需仍乐观,主要是在AI发展趋势下,将大量消耗高带宽记忆体(HBM)产能。

证券日报:5月中下旬开始,水泥行业大幅提价陆续展开,这也是今年以来第二轮全国范围内的大提价。目前大部分地区本轮推涨落地执行情况较好,销量也保持平稳。不过从需求端来看,水泥销量难言改观。下半年水泥量价有望迎来修复,但预计全年水泥销量同比仍为下降趋势。

本文作者可以追加内容哦 !