看完新华文轩的估值后忍不住按图索骥看看其他各大地区传媒的过往整体情况。

先上图,看看各大地方传媒集团的分布情况:

按照营收规模排名如下:

$凤凰传媒(SH601928)$$中南传媒(SH601098)$$XD山东出(SH601019)$夺得前三甲。恭喜江苏,湖南和山东。过往看,哪里人多,哪里有钱,最后哪里发展的规模大,这种成长逻辑,回头看还真是简单哈

当然规模大并不代表成长好,更不能代表买了他能赚钱。

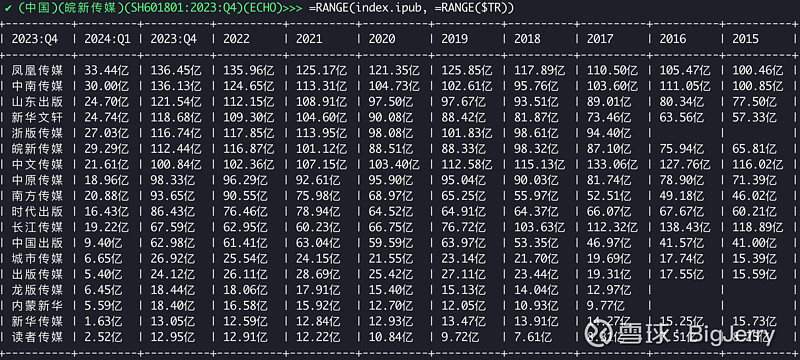

过往十年ROE

在过生意前,我们快速过一下这些个企业过往十年ROE :

从上可以看到到有几个结论,这些区域性的传媒企业,分为两拨,一波ROE 在10往上,一波 ROE 在10 往下。ROE差别长期到5以上,通常生意会有本质差异,或者属于生意的两个不同阶段。

其中我们注意到皖新传媒在2018年到2019年的ROE迅速从11.19%掉到了5.5%,至今没有回来,我们顺带就这地方看看他的过去十年的营收到利润的过程吧:

核心的变化是非主营业务净收入下滑导致,18年前非主营业务净收入渠道5亿到6亿。

过去十年的营收和利润增长情况

如果把所有地方传媒当做一家企业,看看他们过去十年的营收增长情况如何:

可以看到疫情发生第一年同比下滑,21年恢复增长,最近的4年增长率逐年放缓。

是否在增收的同时也增利呢,我们看下过往十年的扣非净利增长情况:

过往就是一个增收增利的过程,不过增速下滑,到今年第一个季度开始利润负增长了。

过去十年的利率

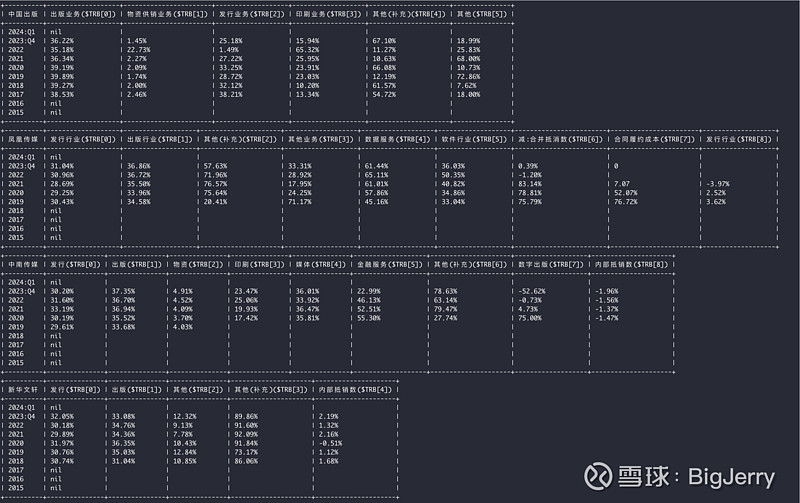

了解资产效率后,我们对整个生意看看整体上是个啥子情况,卖100块钱东西到净利润10块钱的整个过程如何,我们来干点枯燥的事情,把他们当做一个企业,我们看看下过去十年的整体毛利率,费用率,税率,净利润和扣非净利率如何:

毛利率:

费用率:

税率:

净利率:

扣费净利率:

整个行业享受收税了优惠,税收优惠如果按照15%的优惠税率做测算大体是 1.74% 左右的正向收益。

=AVG(10, =SUMOF(index.ipub, $PBT*0.15/$TR)) = 1.74%

同时过往十年一直保持了一个2.35% 左右的扣非正向收益。

=AVG(10, =SUMOF(index.ipub, ($PAT-$NPAD)/$TR)) = 2.35%

我们可以拿过去十年的非主营业务的净收益做一个对比:

=AVG(10, =SUMOF(index.ipub, $OIIP/$TR)) = 2.44%

如果未来扣非和税收的有利因素不成立,也就是最后行业的扣非净利率如果按照后视镜看大体会变成 8.x% 往下

=AVG(10, =SUMOF(index.ipub, ($NPAD-$PBT*0.15)/$TR)) = 7.48%

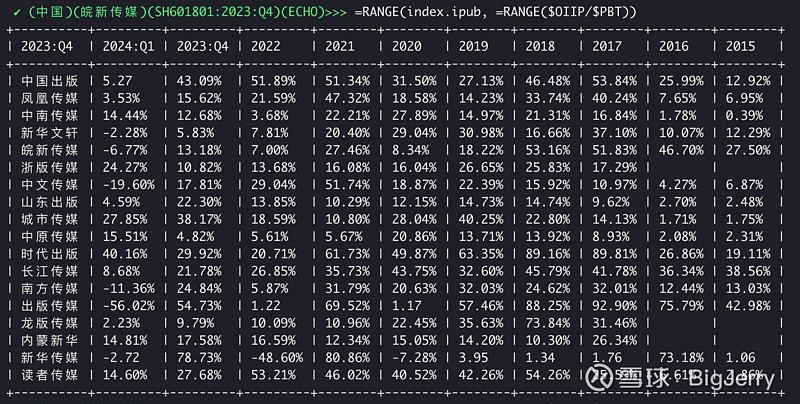

既然到了扣非的部分,那么我们查看一下非主营业务净收入在各自利润里面的占比如何:

可以看到类似皖新传媒在2018年以前这部分的利润占比去到50%, 也就导致2019年的ROE直接从 11.19%掉到了5.5%。

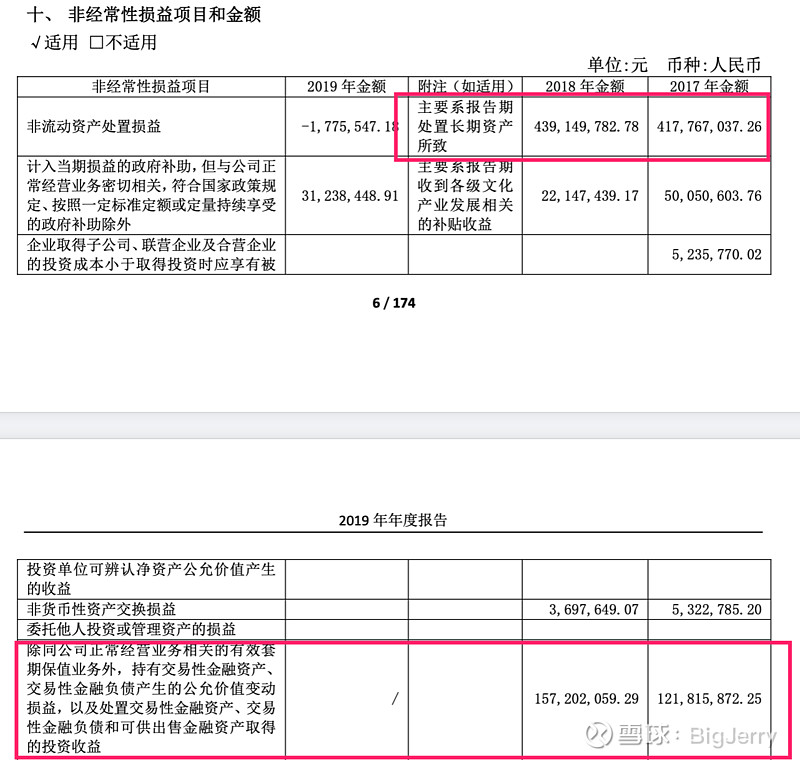

我们针对皖新传媒的这个点,回溯当年财报看一下具体情况:

可以看到核心的变化来自于长期资产处理收益。

看看各自的生意

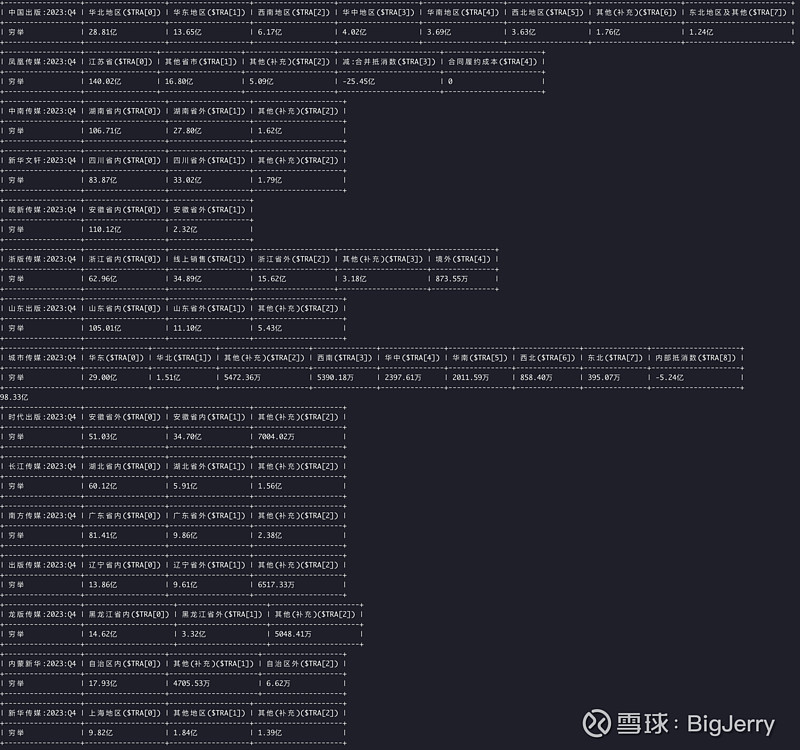

我们再干个枯燥的活,看看他们各自在什么地方,卖什么东东(图省事,允许我放一张大图):

基本呈现各自安好的局面,大部分出版传媒秉承区域性传媒的定位,做好自己省内的生意。

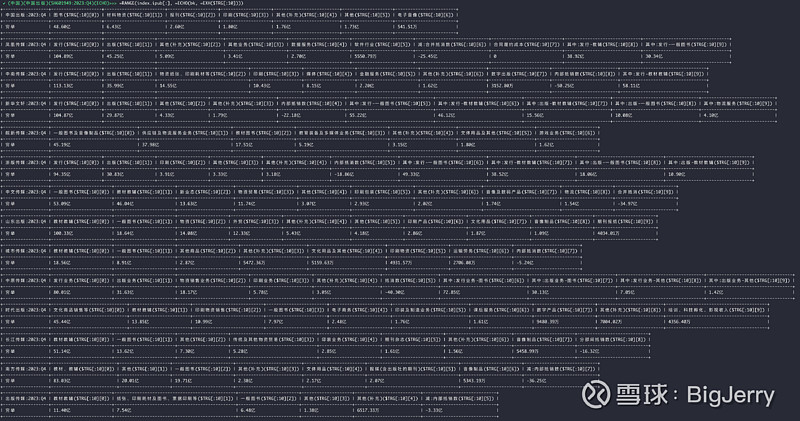

再允许放一张大图,看看他们分业务板块的情况:

混得好,营收盘子大的,最后ROE高的,基本都是教材教辅业务做起来了的传媒公司。

其中:

1. 皖新传媒 盘子大,业务广,教材教辅业务占比小

2. 中原传媒,盘子大,业务广,教材教辅业务占比小

3. 时代出版,盘子大,业务广,教材教辅业务占比小

4. 内蒙新华,新华传媒 盘子小,其中新华传媒没有教材教辅业务

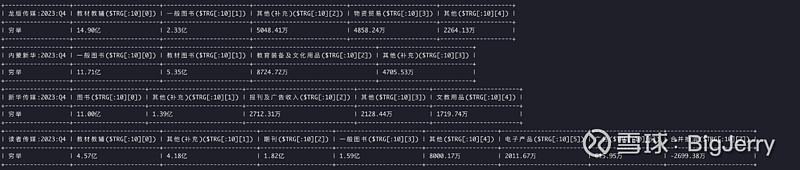

我们看下排头的前几位大哥他们各个业务板块的毛利率如何:

整体上看,出版业务的毛利率更高,发行业务的毛利率相对低一些,这个也很好理解,在今天的销售渠道情况下,有各类电商渠道,有直播带货这种卷毛哥哥,几位传媒大哥在单纯卖书上肯定是没啥特别的优势,如果不是教辅在这撑着,大抵这块依然沦陷。

总结收尾

好带过往的情况的了解就大抵先到此吧,其实也没啥,看下来都是常识,我们以一段引用来收尾:

“ 本朝定鼎之初,即全面消除了私人资本在出版和发行的存在。其中规定,全国中小学教材是国家投资、并由人民教育出版社独家编写出版,由于交通业不发达,每逢开学,数千万册教材要从北京运往全国十分困难,为了解决大规模出版中印制难、运输供货难、发行难的问题,同时为了保证国家规定的“课前到书,人手一册”任务,国家安排人教社将印刷教材的纸型(后为胶片)“租型”给各省市新闻出版部门印刷发行,各省市新闻出版部门按教材总价的3%向人教社支付“租型”费用。这就是通常所说的“租型”。除了部编教材外,“毛选”、“红宝书”、各类政策性出版物等也采用了这个方式。” 租型,出版业内才知道的秘密

总结下来:

1. 各大区域传媒,大抵垄断了各地的教辅生意,大家在各自负责区域各自安好(从新华文轩去看,合理推测大家都享受了主要来教辅量的扩张过程)

2. 过往基本都享受了税收,以及扣非上长期来来的利润增益(可能是隐藏的部分资产变现,或者投资变现)

3. 各大业务上,出版的毛利率比发行的毛利率更高,是传媒里面能够拉开各自差距的地方。

祸福相依,未来教辅的缩量也会带去过去在教辅上依赖过重的企业,后续税收优惠政策的可能调整(营利的归营利,公益的归公益),会带来大家利润承压,当然这个行业长期的较大比例的扣非也是一个潜在风险点(如果是属于变卖资产类型)。

长期看现有的区域传媒集团未来可能的差异化可能还是来自于最底层的能力“出版”,以过往亚马逊与世界各大出版集团各种新闻看,"出版"最后极有可能会在行业进行分层,最后出现几大出版巨头的。

“该诉讼称,2015年,亚马逊与“五大”出版商——阿歇特、哈珀柯林斯、麦克米伦、企鹅兰登出版社、西蒙与舒斯特出版社——达成了反竞争协议,允许他们“抬高”价格,提价幅度高达30%。

该诉讼称,截至2018年,亚马逊控制了近90%的电子书市场,通过向消费者收取更高的费用,亚马逊从更高的价格中获得了极大的好处。

2013年,苹果被指控与这五家出版商串通,使用类似的手段非法操纵电子书价格。该公司2016年最终被判罪名成立,被勒令赔偿消费者4.5亿美元” 亚马逊被控勾结出版商抬高电子书价格达30%

现有几大区域出版公司,在依托强大的教辅护城河的情况下,他们各自的合理估值如何呢?各家又隐藏了什么样的资产呢?哪家出版能力最强呢?现在哪家公司又值得买入呢?这几个命题都得深挖各家,未来有时间再唠。

本文到此结束,拿着工具快速翻阅新华文轩后,忍不住翻阅更多家,相当于按着计算器看倒视镜里面的过往种种,大部分信息来自于财报速览,不作为投资建议,欢迎拍砖,建设性讨论!

#创作者激励计划#

本文作者可以追加内容哦 !