内容整理自招商证券农林牧渔分析师施腾6月11日《猪价创年内新高,“猪周期”来了?》路演文字实录。

【核心观点】

1、从能繁母猪传导到生猪出栏,中间有10-12个月的养殖周期,因此,10-12个月前的能繁母猪存栏量能够决定当前的猪价,相当于是猪价的前瞻性指标。

2、从2023年1月到2024年4月,能繁母猪存栏量累计下降了9.2%,预示着2024年的生猪供给将持续减少,或将支撑至少一年左右的猪价上涨。

3、尽管行业目前已有利润,但考虑到自2018年以来行业现金流紧张,以及上市公司的主体的资产负债率仍在60%以上,猪企可能不会急于扩大产能。

4、猪周期拐点实际上5月就已经出现,基于供给端的下降,以及未来需求端的上升,周期可能会有短期波动,但整体趋势仍然向上。

5、目前市场可能低估了猪价高位持续的时间,这为投资者提供了预期差。从估值角度看,以头均市值为指标衡量,当前生猪养殖板块的估值处于腰部水平,仍有较大的上升空间。

【实录精华】

1、请简单回顾今年以来的猪价行情,并分析猪价变化的核心驱动因素是什么?

施:今年畜牧养殖板块整体呈现先抑后扬的态势,整体逻辑还是跟着猪价的预期在走。

从春节后至5月,猪价经历了三个阶段的变化——

第一阶段,春节后至3月中旬,通常春节后猪价会出现回落,但今年则表现出“淡季不淡”的情况,主要由于行业内的主动压栏和二次育肥行为,对猪价形成了支撑。

第二阶段,3月下旬至5月中上旬,猪价在15元每公斤左右波动。二次育肥通常有两三个月的养殖周期,因此这一阶段都在消化春节后二次育肥带来的库存。

第三阶段,5月下旬至今,猪价从15元每公斤涨至目前的突破19元每公斤,涨幅较大且速度快,背后的核心原因是能繁母猪去化导致的行业基本面变化,以及二次育肥助推。

2、能繁母猪在猪周期中的传导机制是怎样的?目前去化程度如何?

施:在研究猪周期的框架中,能繁母猪存栏量是一个非常关键的核心指标。

从能繁母猪传导到生猪出栏,中间有10-12个月的养殖周期,也就说能繁母猪存栏量直接决定了10-12个月后的生猪供给。因此,10-12个月前的能繁母猪存栏量能够决定当前的猪价,相当于是猪价的前瞻性指标。

去化程度方面,从2023年1月到2024年4月,能繁母猪存栏量累计下降了9.2%,预示着2024年的生猪供给将持续减少,或将支撑至少一年左右的猪价上涨。

3、近期市场上常有“猪周期是不是已经结束了”的声音,对此您有何看法?

施:刚才说的能繁母猪存栏反映的是供给端的变化,在需求端,相对是比较有刚性的,在总需求确定下会伴随季节性波动,一般而言春节结束到四五六月份,猪肉需求的一个相对淡季,到了三四季度,包括到展望明年的春节这个过程当中,猪肉需求会有一个比较平稳增长的过程。在目前淡季的情况下,猪价还在涨,那么未来进入消费旺季,对猪价也会形成支撑。

猪周期拐点实际上5月就已经出现,基于供给端的下降,以及未来需求端的上升,周期可能会有短期波动,但整体趋势仍然向上。

4、在猪价显著上涨的情况下,整个生猪养殖行业的盈利情况如何?

施:根据农业农村部数据,目前自繁自养的生猪行业平均利润为211元/头,外购仔猪利润达到336元/头。这一现象背后的原因是,当前出栏的生猪成本基相当于4-5个月前的仔猪价格,那时仔猪价格较低,使得外购仔猪的投资回报率较高。但随着时间的推移,由于仔猪价格较早开始上涨,自繁自养的利润有望逐渐增加,并最终可能超过外购仔猪的利润。

5、目前猪价持续上行,行业盈利改善,猪企是否可能扩大产能,从而压制未来的猪价呢?

施:生猪行业的产能可以从三个层面理解:固定资产产能(猪舍)、能繁母猪产能(存栏能力)和实际生产能力(存栏母猪对应的最大生猪供给量)。目前,行业快速扩张阶段已基本结束,尤其是头部企业,其建成的产能足以支撑数千万头母猪的存栏,甚至在优化生产效率后可达亿头规模。

尽管行业目前已有盈利,但考虑到自2018年以来行业现金流紧张,以及上市公司的主体的资产负债率仍在60%以上,导致企业对未来猪价持乐观态度的同时,依然保持谨慎,不会急于扩大产能,以避免在高负债的情况下承受更大压力。

因此,预计今年行业盈利将带动资产负债表优化,但不会盲目扩张,企业将更注重稳定经营,以降低资产负债率和现金流压力。

6、近期市场上二次育肥较为积极,这对生猪供需格局会产生怎样的影响?

施:二次育肥是行业内近年来出现的一种新策略,它提供了一种更灵活的养殖方式。正常情况下,商品猪从出生到达到120公斤的出栏标准需要大约五个半月到六个月。部分养殖户会购买已经达到100~120公斤的猪只,然后继续育肥两到三个月,直到它们达到130至140公斤,之后再出售以赚取更高的价差。

这种策略可能会在短期内推高猪价,因为减少了即时供给,但随着两三个月后这部分大体重猪只的集中上市,短期内可能会对价格产生一定压力。

7、年中时点,您对于下半年的生猪养殖板块的配置价值怎么看?

施:生猪养殖板块的投资可分为三个阶段:产能去化、猪价上涨和业绩兑现。在产能去化阶段,市场关注点是存栏变化。当前,行业已进入猪价上涨阶段,这一时期投资者关注度和市场弹性较高,这一阶段是为未来的业绩兑现做准备的,因此需要尤为关注成本控制。

目前市场可能低估了猪价高位持续的时间,这为投资者提供了预期差。后续需要持续关注能繁母猪存栏量的变化,以及它与行业利润、现金流和市场预期的相互作用。

从估值角度看,以头均市值为指标衡量,当前生猪养殖板块的估值处于腰部水平,仍有较大的上升空间。基于此,生猪养殖板块或具有较好的配置价值和确定性。

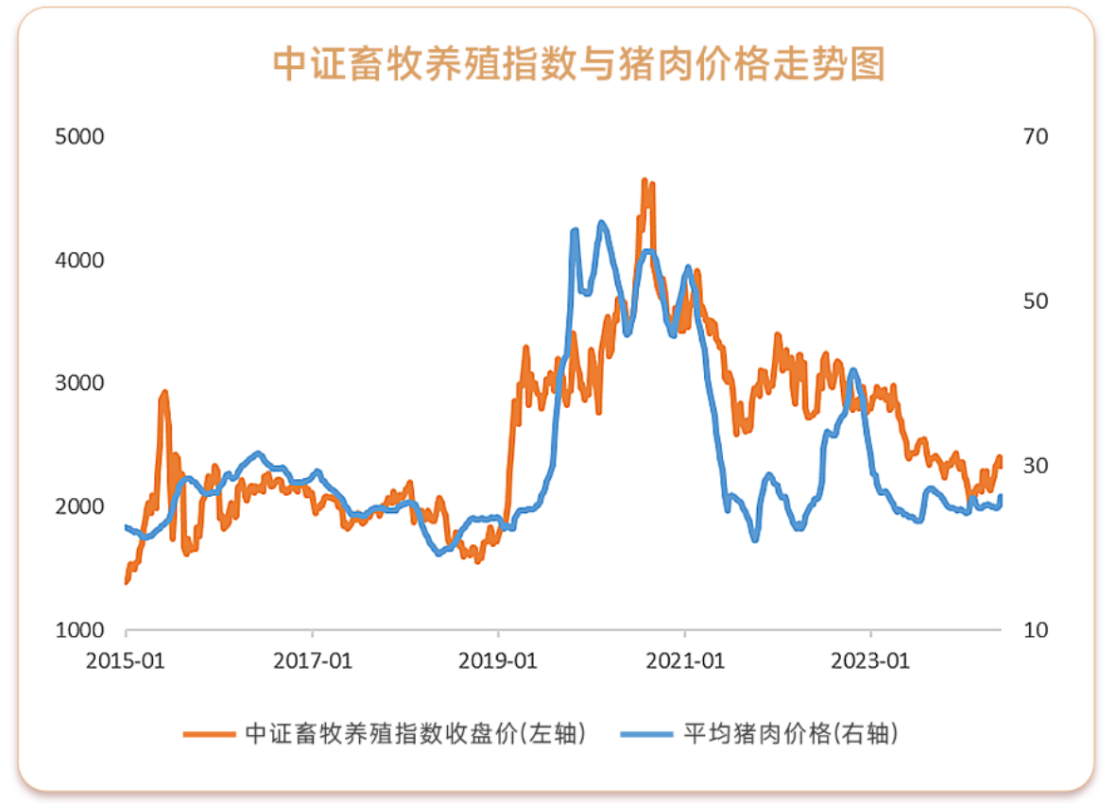

畜牧养殖ETF(516670)跟踪中证畜牧指数(930707.CSI),主要选取沪深两市畜禽饲料、畜禽养殖等概念股票为样本股,以反映畜牧养殖板块整体表现。根据历史表现,在供需关系驱动下,畜牧养殖板块呈现明显的周期性,整体和猪价变化相关性较强。场外用户或可通过联接基金(A类 014414/C类014415)进行定投、申赎等。

数据来源:Wind,统计区间2015.1.7-2024.5.30。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

畜牧养殖ETF基金全称:招商中证畜牧养殖交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证畜牧养殖指数近五年表现分别为75.70%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

本文作者可以追加内容哦 !