中国制造业规模连续13年居世界首位,在许多领域中国企业凭借“内卷”的精神将产品做到极致,实现全球范围的,一位网友是这样评价的:“拿下了世界冠军之后,你有什么想说的?我想努力拿到全国冠军”。

尽管“剩者为王”养成了完善的产业链与优秀的企业,但通常看到的却是赢了竞争输了利润,同时行业的周期波动也因此而加剧,可谓至死方休。破局内卷,蹚出一条行业和市场双赢的道路,无疑成了许多行业和企业的所思所想。在这其中,面板产业,似乎已经先行一步。

笔者去年在《从需求驱动到供给驱动,面板的投资逻辑要变一变了》中提到,过去面板厂商采取传统“满产满销、以产定销”的策略,市场低迷时只能降价内卷,但随着格局改善,“按需生产、以销定产”成为业内首选,通过调整稼动率来应对供需变化,将以往固定的大而强的周期逐渐转化为由市场调节的小而缓周期,弱化了面板行业的周期性,实现了理性竞争。今年再看,一切都变得更加明晰。

按需生产平抑周期波动,未来是否还有激烈价格战?

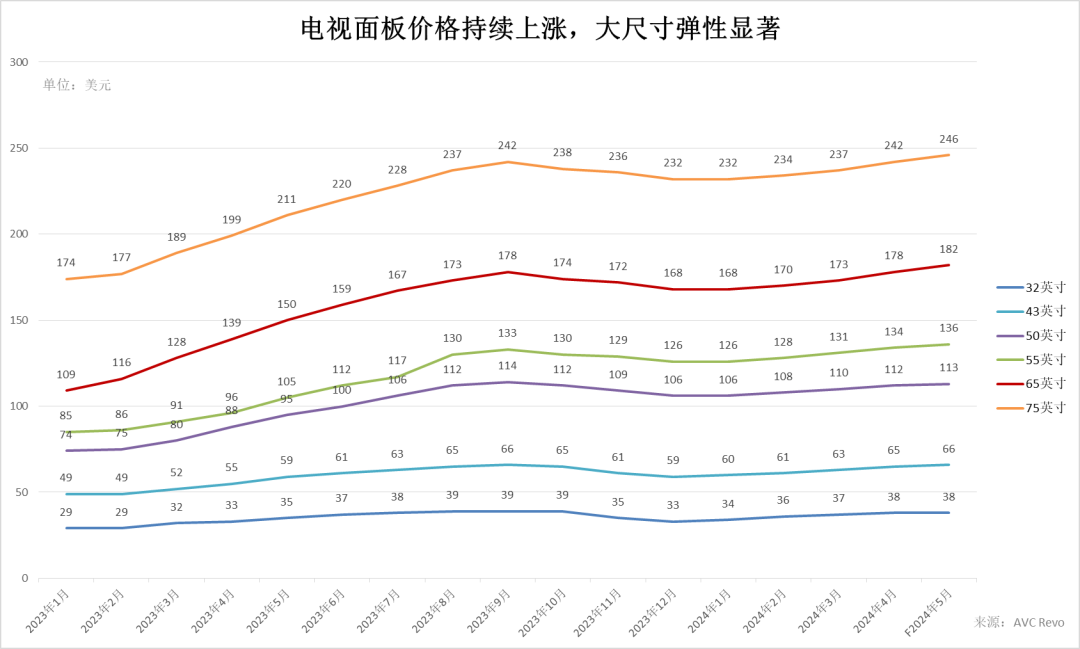

面板行业调研机构Omdia数据显示,在经历2022年低谷后,以LCD为代表的面板市场正在迎来新增长周期;根据AVC数据,电视面板价格从谷底反弹至去年9月高位后,经历一段时间小幅调整在今年继续上扬,其中,大尺寸价格率先突破去年高位,涨幅大调整少,弹性显著。

值得注意的是,电视面板如同2023年和2024年这样的价格运行方式,相比过去十五年有着显著的不同,过去的价格运行模式往往在上行期价格出现50%+大幅度的急涨,然后再由产能扩张效应推动进入下行期使价格急跌,显然,2022年触底后面板行业进入了新阶段。

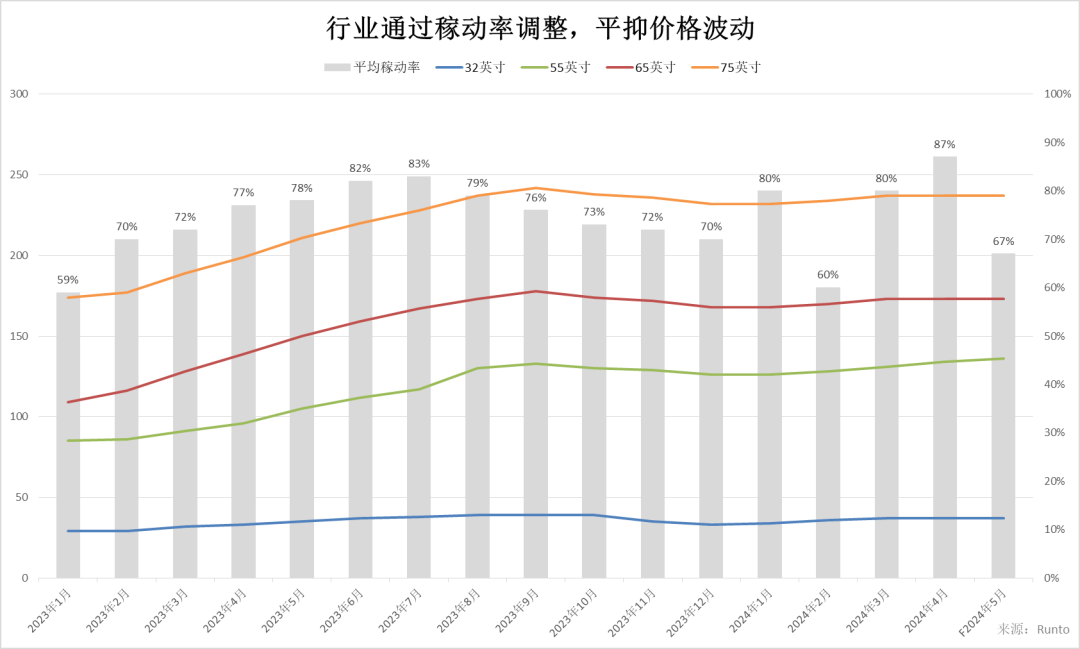

时间回到2023年初,在经历了2022年行业普遍亏损的困境后,主流面板厂商将改善盈利放在首要位置,通过调整稼动率对抗面板价格下跌,回调至合理区间,稳定行业秩序,成功实现扭亏。

来到2024年,回归理性竞争的商业基础仍未动摇,合作博弈模式下,面板厂们仍然以追求盈利为第一目标。1月份行业淡季面板厂整体稼动率并不太高,2月份叠加春节放假影响,行业平均稼动率一度降至历史新低。节后,随着下游需求的增长,厂商们则又快速反应,拉高稼动率以满足客户需求。

在需求增长和供给调节的双重影响下,LCD面板价格从今年2月就开始上涨,厂商们也稳稳地吃到这轮上行期的红利。值得一提的是,行业普遍认为2024年将是面板行业走向全面复苏之年,全年来看,预计行业平均稼动率和面板价格也都会维持在较好水平。

为什么卷到现在,行业突然能良性发展了,合作博弈的理性竞争模式跑通了?这要从全球竞争格局的变化、面板发展的趋势变化以及行业供需三个角度来理解。

面板行业具有很高的重资产行业壁垒,一条10代线的投资金额超过400亿元,所需生产设备众多,且设备成本在总投资成本中占比近70%。中国大陆厂商利用投资高世代线的后发优势,完成了对低世代线老厂商的逆袭,实现了面板产能中心的地域转移,根据第三方数据,大陆厂商出货量已经占了全球七成份额。产能集中度的提升更容易消除搭便车行为,破除内卷一起赚钱岂不美哉?但这还不是全部。

面板技术世代升级在达到10代线后,已经摸到“涨停板”,由于家庭空间限制,65-75英寸将成为大尺寸市场需求的主流尺寸,超大尺寸市场规模有限,难以再复刻新进入者通过后发优势淘汰老厂商的模式,并且LCD电视面板短期不会受到新技术的大幅冲击,头部厂商将真正享受到重资产行业折旧优先退出壁垒的保护,这也为面板行业的稳态夯实了基础。

新周期持续增长驱动力从何而来?面板大尺寸化贡献提升

Omdia数据预测,未来几年电视面板需求仍会保持个位数的低速增长,供给侧难再有新玩家进入,已有产能随着线体老化和退出甚至还有小幅减少,面板价格持续上涨或者维持在较高水平,也就水到渠成。

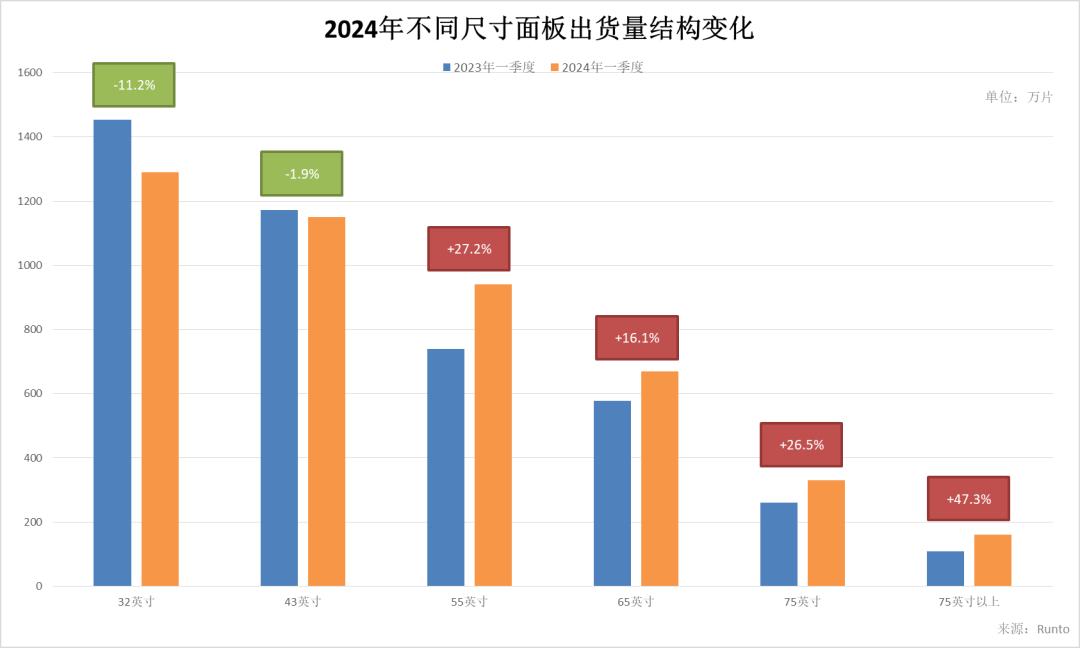

与此同时,大尺寸化成为新周期中不可忽视的增长点。根据洛图数据,以55英寸为分界线,相比于2023年同期,今年一季度,55英寸以下的中小尺寸面板出货量同比全面下跌,尽管出货量第一的仍为32英寸产品,但同比下滑11.2%,市场份额22.8%较去年同期下降3.2个百分点。

55英寸及以上面板出货量全面上涨,其中55英寸面板出货量则同比大幅增长27.2%,市场份额同比提升3.4个百分点达到16.6%;65英寸出货量同比增长16.1%,市场份额达11.9%,较去年同期提升1.5个百分点;75英寸出货同比大幅增长26.5%,75英寸以上更是达到47.3%的涨幅。

大尺寸电视购买力提升有一个非常有意思的数据,正因为前些年面板行业卷技术卷价格,2022年面板价格谷底时,大尺寸面板价格较2016年高点已经下降超七成,按照尺寸面积和人均GDP换算,现在65英寸4K高清电视面板的购买力接近过去32英寸产品。

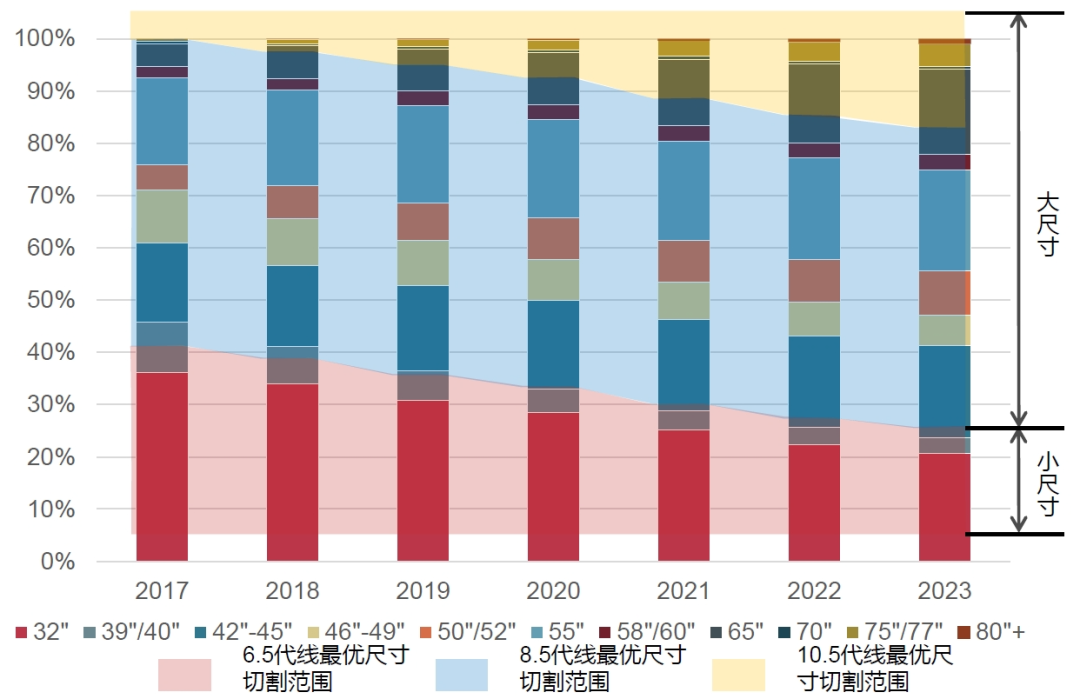

更大更高清的屏幕观看体验感更好,价格也不再高不可攀,大尺寸电视越来越成为主流选择便不难理解,与之相应的,面板大尺寸化趋势也越发强劲。目前全球范围内用于切割大尺寸面板的高世代线产能主要集中于国内京东方、TCL华星等面板厂商,这一轮利好无疑将稳稳地被国内龙头厂商们承接住。

比如TCL科技,其年报披露,该公司电视面板的份额稳居全球前二,其中55、75英寸产品份额全球第一,65英寸全球第二,55英寸及以上的大尺寸产品出货面积占比高达79%,量价齐升阶段的弹性更足。

从过度内卷到意识觉醒,面板行业打样高质量发展?

正如前文所言,从2022年下半年普遍亏损,到2023年盈利修复,面板行业过往大起大落的强周期特性正在发生变化:经历最近一波调整之后,未来面板行业的传统周期可能会逐步弱化,取而代之的,可能是一种长期“温和通胀”、行业景气周期续航能力更长的发展阶段。

从上述分析来看,基于聚焦盈利能力提升为核心诉求的行业自我调节能力的逐步确立,尤其是“随需定产”策略的普遍施行,是面板行业经历过阵痛后,理性面对市场竞争的结果,这种局面短期内大概不会被打破,毕竟,谁会跟钱过不去呢?面板产业,正加速进入高质量发展阶段。

事实上,最近几年,各级资本市场监管机构也一直在大力引导上市公司践行高质量发展理念,但高质量发展从自上而下的概念教育,到行业和企业自下而上的自我意识觉醒,其节奏在不同的上市公司群体或行业还存在较大的差异——从面板行业逐步走出过度内卷泥潭、迈向良性发展的趋势现状不难看出,在高质量发展自我意识觉醒方面,面板行业显然走在了前面,也为其他行业打了一个很好的样。

放眼未来,面板行业具有足够好的长期、高质量、可持续发展的基础条件,在人工智能革命持续演进并不断渗透、改变普通大众生活之际,消费科技市场的长期增长潜力毋庸置疑。显示面板产业作为消费科技市场的基础设施行业,只要行业能够自己解决过度内卷的问题,未来的增长潜力和盈利能力无需多言。

$TCL科技(SZ000100)$ $京东方A(SZ000725)$ $上证指数(SH000001)$

本文作者可以追加内容哦 !