港口上市公司的优势在于其所处的产业具有较高的壁垒性,如属于特许经营,做的是收取租金的包租婆的生意。按理说这样的包租婆行业很少有应收账款发生,更难出现信用减值损失的情况。但是这种躺赢包租婆港口类上市公司竟然也有应收账款高企信用减值损失连连的公司。《净利润行业垫底的锦州港总经理薪酬却是港口类上市公司前茅,高管总体税前收入占净利润10%不脸红》一文里的锦州港(600190)就是这样奇葩公司。

比起同行来,锦州港是一家高管薪酬高、应收账款高、信用减值损失高、负债高、净利润低的“四高一低”公司。锦州港仿佛对账本施了魔法,疑窦丛生。

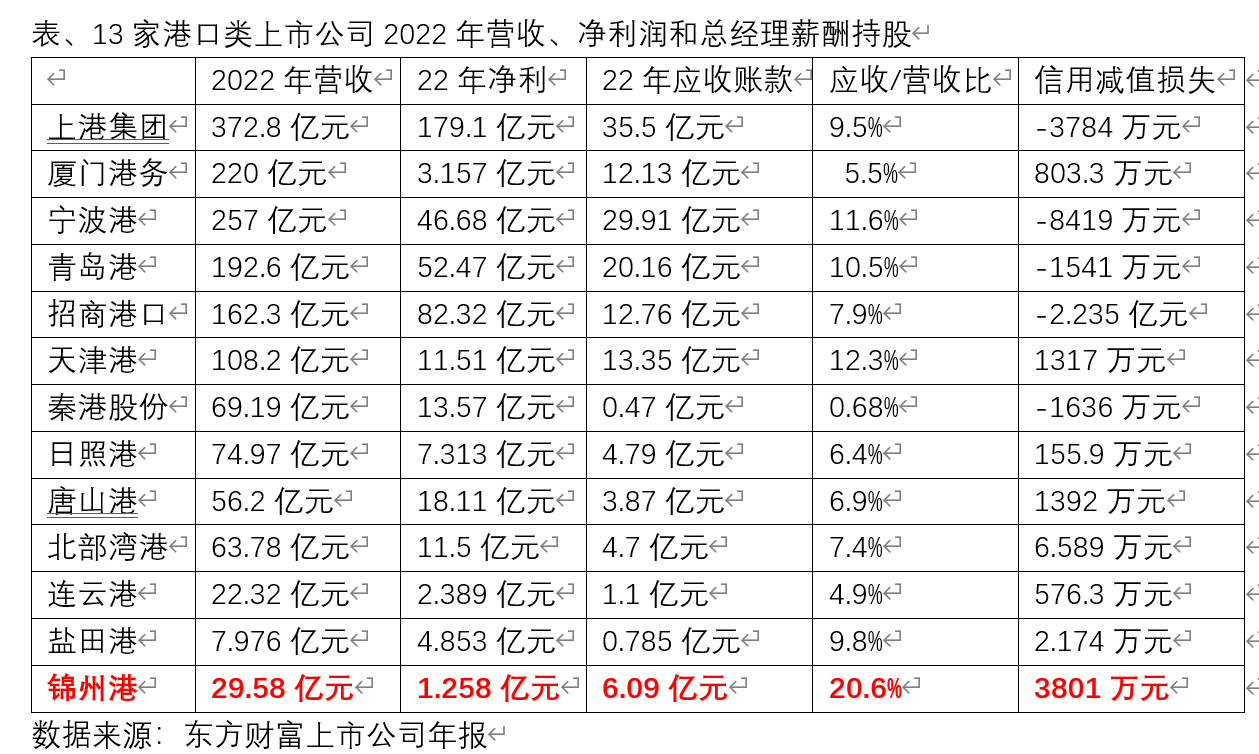

没有对比就没有伤害。从上港集团、厦门港务、宁波港、青岛港、招商港口、天津港、秦港股份、日照港、辽港股份、广州港、珠海港、唐山港、北部湾港、锦州港、连云港、南京港、盐田港17家港口类上市公司的2022年营业收入、净利润和总经理薪酬和股份看,锦州港2022年营业收入是29.58亿元,净利润是1.258亿元,在这17家港口类上市公司营业收入排名倒数第三,净利润倒数第一。但就是这样一家利润垫底国有上市公司的高管薪酬和持股数却闪瞎了同行的眼睛:净利润垫底只有1.258亿元锦州港总经理薪酬却高达172.27万元。这样的收入水平放在全国港口类上市公司总经理薪酬是名列前茅。且不说还有13家营业收入和净利润都远远超过锦州港多少倍业绩公司总经理薪酬远不如锦州港。

高薪酬没有换来上市公司的高利润,却换来了高应收账款和高信用减值损失。

数据显示,锦州港应收账款与营收比高达20.6%远远超过同行。这么高的应收账款比让人怀疑锦州港做的是什么样的港口生意?

同样高的还有信用减值损失。信用减值损失是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。从上面13家港口类信用减值损失看,锦州港排名第一,2022年高达3801万元,季度数据甚至超过公司净利润。

那么这种信用减值损失是不是一次性的呢?对锦州港而言不是。

2022年以来,锦州港每季度的信用减值损失都非常大,22年开始这个数据就高达5800万。每季度的信用减值损失都超过了当季的净利润,说白了就是挣得利润没有坏账损失大。

一家港口类上市公司,做的是包租婆的生意,收的是类房租和仓库保管费的业务,基本是稳赚不赔的,而锦州港不但净利润行业垫底,而信用减值损失却高达行业之首,其中内在逻辑关系非常耐人寻味。

锦州港合计负债及负债/利润比更是高的离谱,按理说港口类公司现金流好,负债率低,而锦州港2021年以来的合计负债一直超过100亿,与其可怜的1亿的净利润相比有100多倍的差距。负债大、坏账多,利润低,高管薪酬高于同行,这样的锦州港到底有多少问题呢?

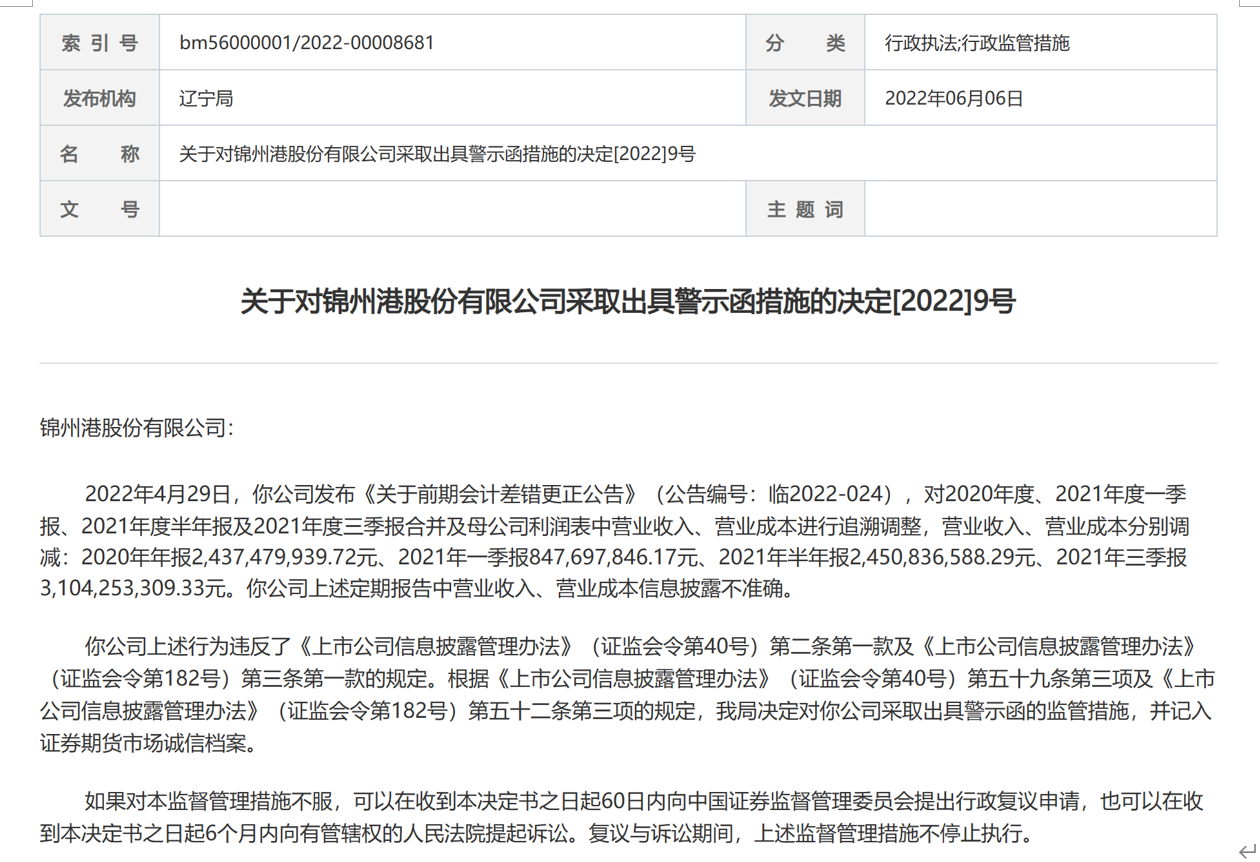

去年同期,锦州港发布公告称,于22年6月1日收到中国证券监督管理委员会辽宁监管局出具的《关于对锦州港股份有限公司釆取出具警示函措施的决定》(简称“警告函”),警告函指出,锦州港于2022年4月29日发布《关于前期会计差错更正公告》,对2020年度、2021年度一季报、2021年度半年报及2021年度三季报合并及母公司利润表中营业收入、营业成本进行追溯调整,营业收入、营业成本分别调减:2020年年报24.37亿元、2021年一季报8.48亿元、2021年半年报24.51亿元、2021年三季报31.04亿元。

由于上述定期报告中营业收入、营业成本信息披露不准确,违反了《上市公司信息披露管理办法》的相关规定,辽宁监管局决定对锦州港出具警示函,并记入证券期货市场诚信档案。

仅就2020年来看,由于追溯调整,锦州港的营收与营业成本便凭空消失了24.37亿,但净利润、总资产及净资产丝毫未变,毛利率则大幅提升,负债高企、信用减值损失与净利润不相上下,锦州港仿佛对账本施了魔法,疑窦丛生。

本文作者可以追加内容哦 !