来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:英诺赛科于2024年6月12日向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、招银国际。公司是全球领先的氮化镓功率半导体厂商,2023年收入为人民币5.9亿元,调后净亏损10.2亿元,毛利率持续为负。

LiveReport获悉,来自江苏苏州的英诺赛科(苏州)科技股份有限公司InnoScience (Suzhou) Technology Holding Co., Ltd.(简称“英诺赛科”)于2024年6月12日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请。

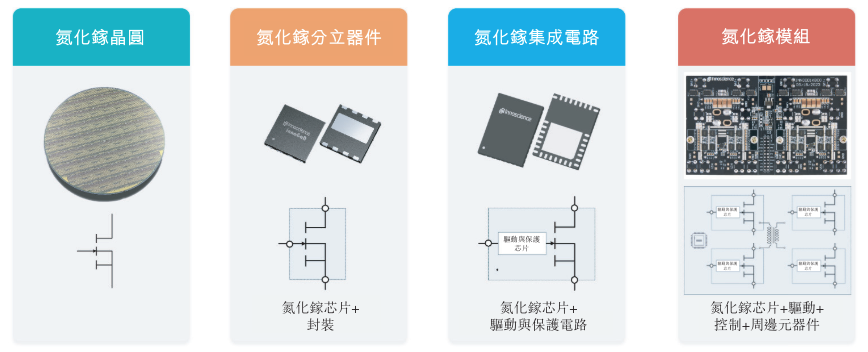

公司是全球功率半导体革命的领导者,致力于氮化镓功率半导体行业及生态系统的创新。公司是全球首家实现量产8英吋硅基氮化镓晶圆的公司,亦是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。

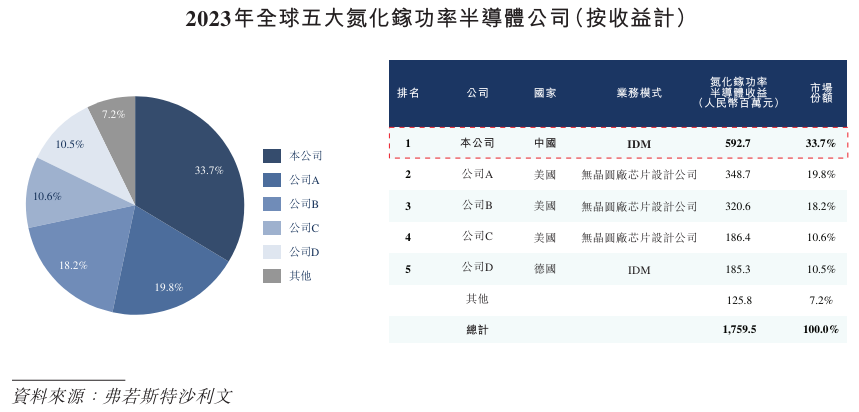

根据弗若斯特沙利文的资料,按收入计,公司于2023年在全球所有氮化镓功率半导体公司中排名第一。

凭借不懈的创新和无可比拟的技术领先地位,公司设计、开发及生产若干类型的氮化镓产品,包括分立器件、集成电路、晶圆及模块,并在广泛领域(包括消费电子、可再生能源及工业应用、汽车电子及数据中心)为客户赋能。

公司的氮化镓产品有不同的产品形态,遍及全产业价值链,包括氮化镓晶圆、氮化镓分立器件、氮化镓集成电路(GaN IC)及氮化镓模块。公司在全球率先实现8英吋硅基氮化镓晶圆量产。截至2023年底,公司的产能达到每月10,000片晶圆。根据弗若斯特沙利文的资料,公司拥有全球最大的氮化镓功率半导体产能。

财务分析

截至2023年12月31日止3个年度2021、2022及2023:

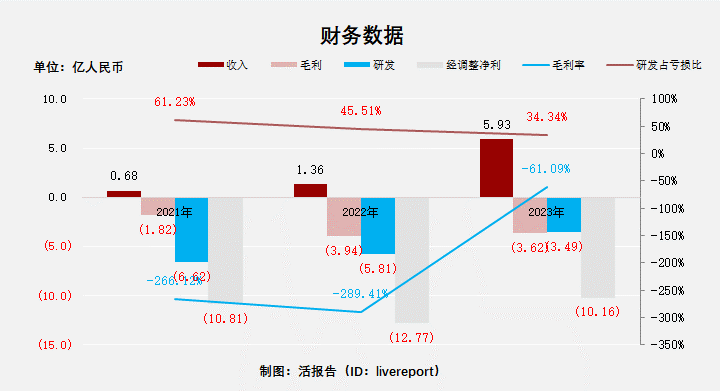

收入分别约为人民币0.7亿、1.4亿及5.9亿,复合年增长率为194.77%;

毛利分别约为人民币-1.8亿、-3.9亿及-3.6亿,复合年增长率为41.23%;

研发分别约为人民币-6.6亿、-5.8亿及-3.5亿,复合年增长率为-27.40%;

经调整净利分别约为人民币-10.8亿、-12.8亿及-10.2亿,复合年增长率为-3.06%;

毛利率分别约为-266.12%、-289.41%及-61.09%;

研发占亏损比分别约为61.23%、45.51%及34.34%。

过去三年公司收入快速攀升,同时毛损也在加大,毛利率持续为负数;研发投入有所减少,经调整净亏损亦出现收窄,但目前仍是其收入的1.7倍以上。亏损的原因在于实现规模经济前设备大幅折旧、销售及研发支出较大。

2023年公司经营现金流为-5.9亿,截至年末的账上现金为3.3亿,存货4.2亿,贸易应收3.4亿,借款5.1亿。目前公司的账上现金处于十分紧缺的状态,不足以覆盖经营所需和偿还借款。

行业前景

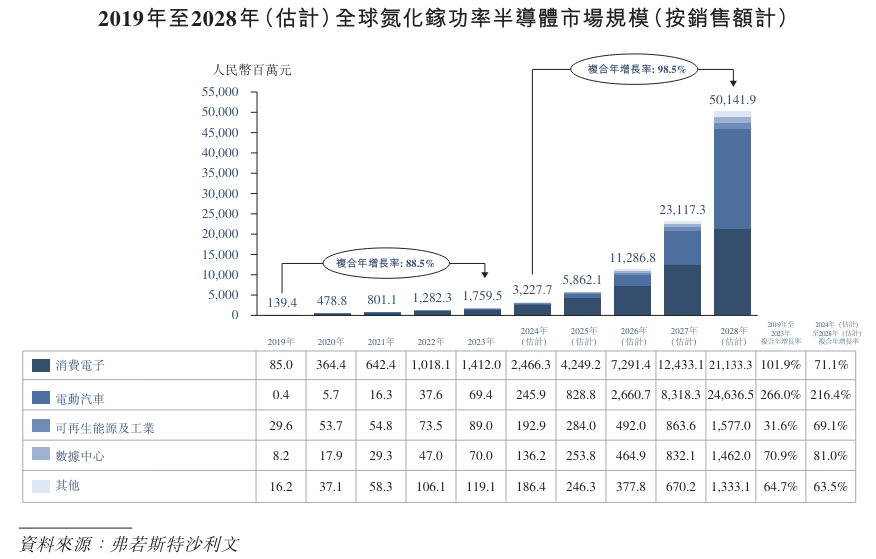

全球氮化镓功率半导体市场规模自2019年的人民币139.4百万元迅速增至2023年的人民币1,759.5百万元,复合年增长率为88.5%。预计氮化镓功率半导体市场将呈指数级增长,由2024年的人民币3,227.7百万元增长至2028年的人民币50,141.9百万元,复合年增长率为98.5%。

行业地位

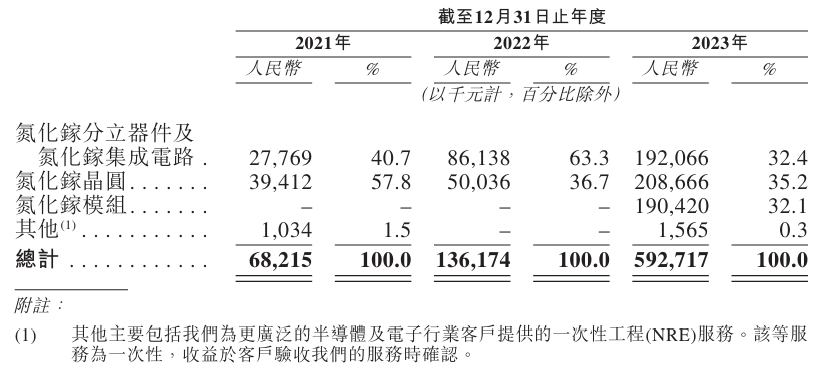

于2023年,公司来自氮化镓功率半导体业务的收益为人民币592.7百万元,在全球所有氮化镓功率半导体公司中排名首位,市场份额为33.7%。于2023年,前五大公司的市场份额合计达92.8%。

除收益外,公司按产能计亦在全球氮化镓功率半导体市场居于领先地位。于2023年末,公司的产能达每月10,000件(片)。公司的产品良率高于95%,亦高于其他氮化镓功率半导体制造公司的平均产品良率(约90%至95%)。

同业对比

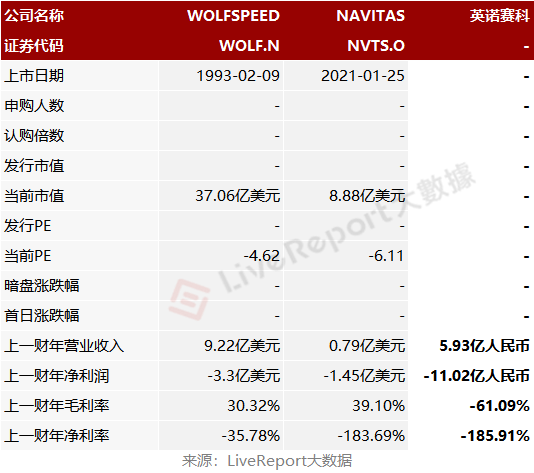

公司的同行业IPO对比公司为:Wolfspeed (WOLF.US)、纳微半导体(NVTS.US)

Wolfspeed公司原名为Cree,是专注于半导体功率器件的全球龙头企业,产品系列包括碳化硅材料、功率开关器件和射频器件等,其也是全球首家大规模的完全垂直集成200毫米碳化硅生产商和全球氮化镓功率器件的主要提供商之一。

纳微半导体是氮化镓功率半导体的行业领导者。其领先的GaNSafe、第三代快速GeneSiC以及GaNSlim技术的市场反响热烈,产品在AI数据中心、车载充电器、太阳能/储能应用、消费电子氮化镓快充产品等领域均有不俗表现。

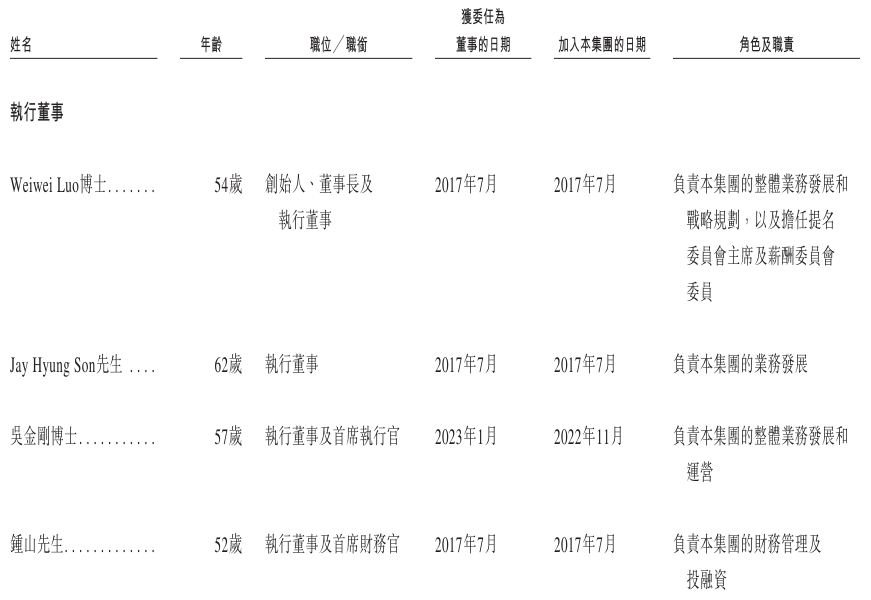

董事高管

主要股东

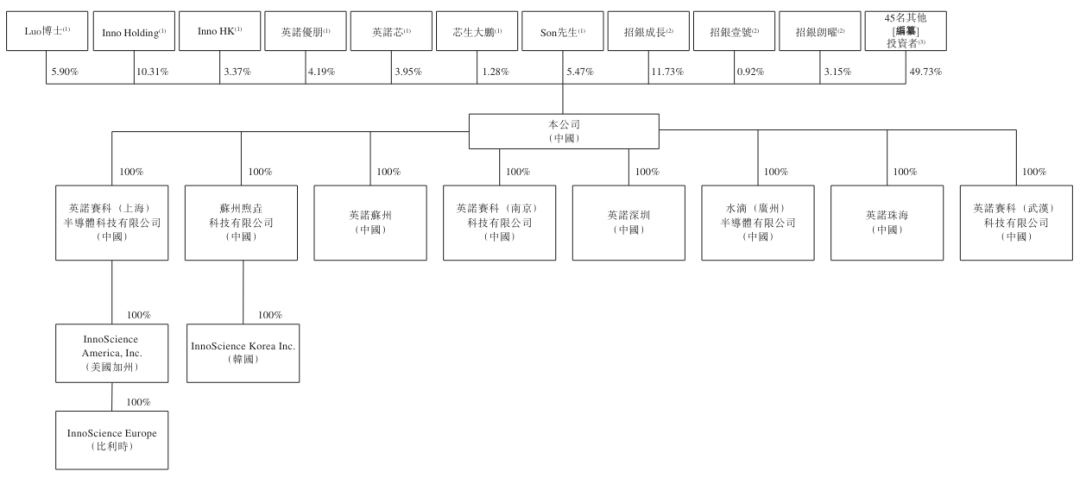

IPO前,Luo博士、Inno Holding、英诺芯、Inno HK、英诺优朋和芯生大鹏共同组成控股股东集团,该集团直接或间接控制公司已发行股本总额约34.48%。

此外,招商银行通过招银成长、招银壹号及招银朗曜等合计持股约15.80%,吴江产投持股约6.22%,SK China持股约5.81%,华业天成持股约5.52%,另外还有钛信、珠海港湾、中天汇富、武汉光谷芯等一众机构投资者。

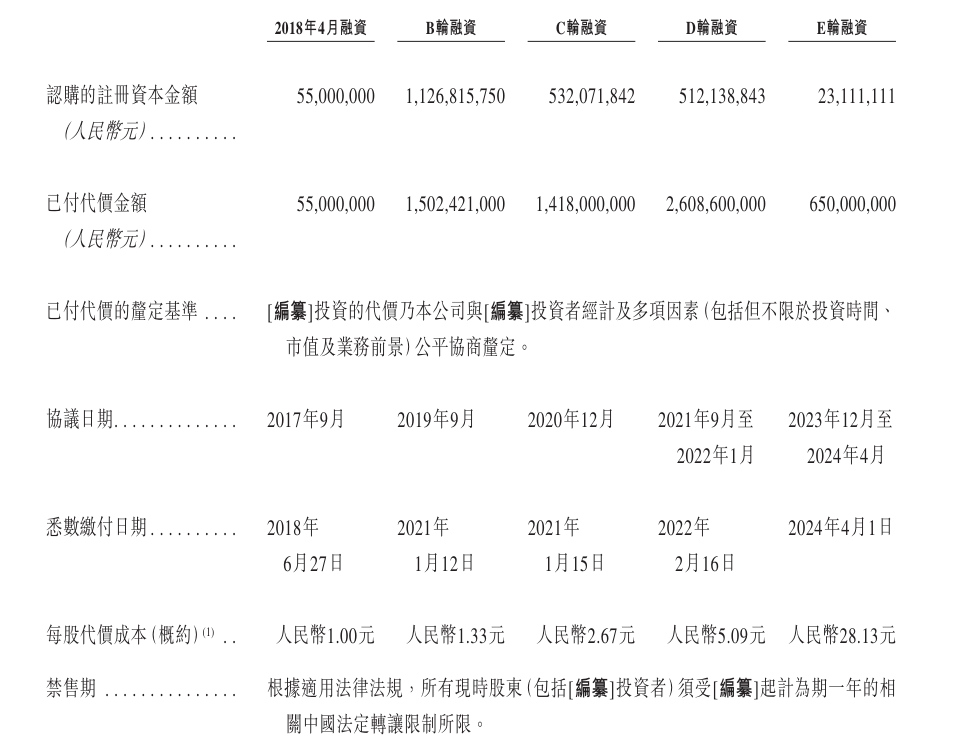

融资历程

公司上市前经历了五轮融资。在2023年12月至2024年4月的E轮最新融资中,公司共融资6.5亿人民币,每股成本为28.13元,以此计算可得公司对应的投后估值约为235亿人民币。

中介团队

据LiveReport大数据统计,英诺赛科中介团队共8家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

中金公司、招银国际近期保荐的首日破发率为40.45%、25.64%。

本文作者可以追加内容哦 !