最近较为关注A股市场的小伙伴们可能会发现行业轮动速度较快,当前尚未见到大级别行业主线的出现。

另一方面,经历了过去两年市场调整、面向全球诸多不确定性叠加的2024年,很多投资者可能更希望布局“追求确定性“、布局”类债“资产。

而高股息风格,指的是分红行为较为连续和稳定,分红率较高的一类个股,选择这类个股给投资者带来的现金流可能类似于债券:既有一部分每年固定收到的“利息“(分红)、同时也有和证券价格波动相关的资本利得(股价涨跌)。

而且伴随高股息风格的“走红“和市场对这类风格的青睐,红利类个股的资本利得端可能还有较大的修复空间。当前的宏观环境可能也更为适合高股息风格的”发挥“。

一、美联储会议纪要偏鹰强化高股息价值

国际宏观环境上,地缘政治的不确定性5月以来有所演绎,同时流动性环境短期或有趋紧的态势。而过去高股息资产的避险价值较为突出,和美国十年期国债收益率走势存在一定的正相关性。

这是因为在传统的个股估值模型中,挂钩美债收益率的贴现率往往是个股估值的分母,分母上行的背景下,当前时点分红到手里的现金相较未来不确定的现金流吸引力或进一步强化。

5月23日,美联储公布5月会议纪要显示,美国通胀仍然高居不下,2%的通胀目标尚未取得进一步进展,美联储官员高度关注通胀风险。此外美国近期公布的5月Markit制造业、服务业和综合PMI均高于市场预期,显示美国的经济韧性能够支撑更长时间的利率。

根据芝加哥商品期货交易所的美联储守望工具显示,市场预期全年仅降息一次,相较5月15日核心CPI数据发布时的2次显著收窄,引发美债收益率再度上行。

结合前述高股息资产与美债收益率一定程度的的正相关性,当前时点高股息策略有望占优。

二、国内企业资本开支下行支撑高股息行为

对于一家企业而言,其从事主营业务获取利润以后简单来看有两大选择,一是“立即兑现“,即以分红形式回报给公司股东,选择这种模式的个股有较大概率属于”高股息资产“。

另一个是“未来兑现“、”延迟满足“,即将利润更多用于支撑公司的资本开支,进一步扩产以期未来获得更强的业绩表现,选择这种模式的个股有较大概率属于”成长资产“。

对于A股上市公司而言,经济转型升级、强调高质量而非高增速的背景下,企业的行为或许更应该“顺势而为”,即及时将企业收入回馈股东,而非在趋稳的经济周期中去盲目地寻找扩产机会。

自2023年以来,A股上市公司的资本开支就有逐步下行趋势,4月社融负增更是指向过去信用周期的“放大器”功能或已不再,宏观经济周期有望呈现”稳步上升“的态势。

在这一背景下,强调追求确定性收益、关注投资者当下利益的高股息资产优势或较为突出。

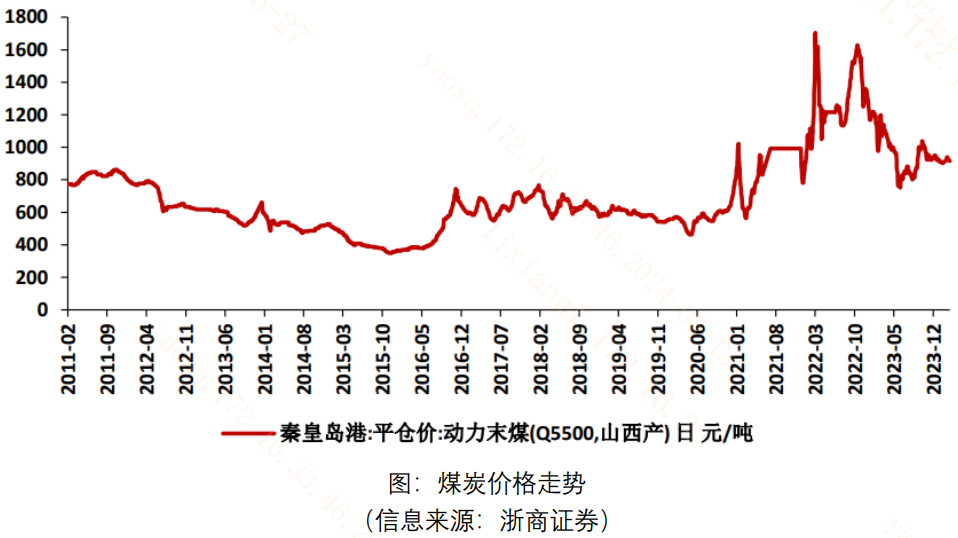

三、典型行业:煤炭

我们可以以一个具体的行业——煤炭为例,来看看高股息资产的核心驱动,可能是部分传统行业供需格局的优化和企业行为的变化。

自2010年以来,包括煤炭在内的上游资源和中游制造传统行业可能迎来供给逐步出清的过程,尽管需求端也伴随产业转型有所放缓,但或许由于供给端出清得更加彻底,所以供不应求的高景气优化产业格局仍然逐步在出现。

煤炭行业自2012年开始迎来产能的逐步去化,2016年的供给侧改革持续优化煤炭的产能格局。到2021年左右,煤炭行业去产能任务基本完成,落后产能基本出清,优质产能集中度提升。

在供需紧平衡的背景下,2016年煤炭价格中枢开始低点抬升。

煤炭作为一个相对简单的行业,需求相对刚性背景下,煤价上升能够改善相关企业的盈利能力,而企业获得盈利后,进行资本开支扩产能的动力可能较小(供给侧改革),因此不如以现金分红的形式回馈股东,煤炭股的红利属性进一步强化。

在我国经济从高增速向高质量“换挡“过程中,越来越多煤炭一样的传统行业告别过去依赖大额资本开支和投资换取高盈利回报的模式,而市场对及时分红市值管理行为的认可度也在逐渐抬升,支撑了高股息资产的亮眼表现。

因此,中长期维度看,如果大家缺乏时间和精力去研究大量不同行业赛道、无心进行行业轮动,那么不妨“大道至简“,”以不变应万变“,关注高股息,分享市场为追求确定性资产支付的溢价。高股息ETF(563180)跟踪高息策略指数,大家可以重点关注!

$高股息ETF(SH563180)$

------

$上证指数(SH000001)$ $工业富联(SH601138)$

#ETF大V观市# #ETF机构精选# #A股AI产业链大爆发,空间有多大?#

本文作者可以追加内容哦 !