今天我们具体来谈谈银轮股份。银轮股份专注于各种热管理和尾气后处理产品制造,是我国热交换器行业首家民营上市公司,其换热器产销量居国内第一,可谓汽车热管理行业实打实的龙头企业。

从过往数据来看,银轮股份业绩可观。公司2023年归母净利润6.121亿元,同比增长59.71%,扣非归母净利润同比增长90.36%至5.81亿元,营收规模首次突破100亿元;2024年一季度归母净利润1.915亿元,同比增长50.85%,经营业绩增长较好。

2023年该公司全年产销累计完成3016.1万件和3009.4万件,同比分别增长11.6%和12%,产销量创历史新高,实现两位数较高增长。

高营收的同时实现净利率大幅增长。

经营效率改善体现在毛利率和净利率提升上。银轮股份2024年一季度公司毛利率为21.56%,且稳定保持在较高水平,净利率从2021年3.38%提升至2024一季度的7.1%,其增涨幅度较大得益于公司营业收入结构的变化,盈利能力同比实现提升,公司市场竞争力增强。

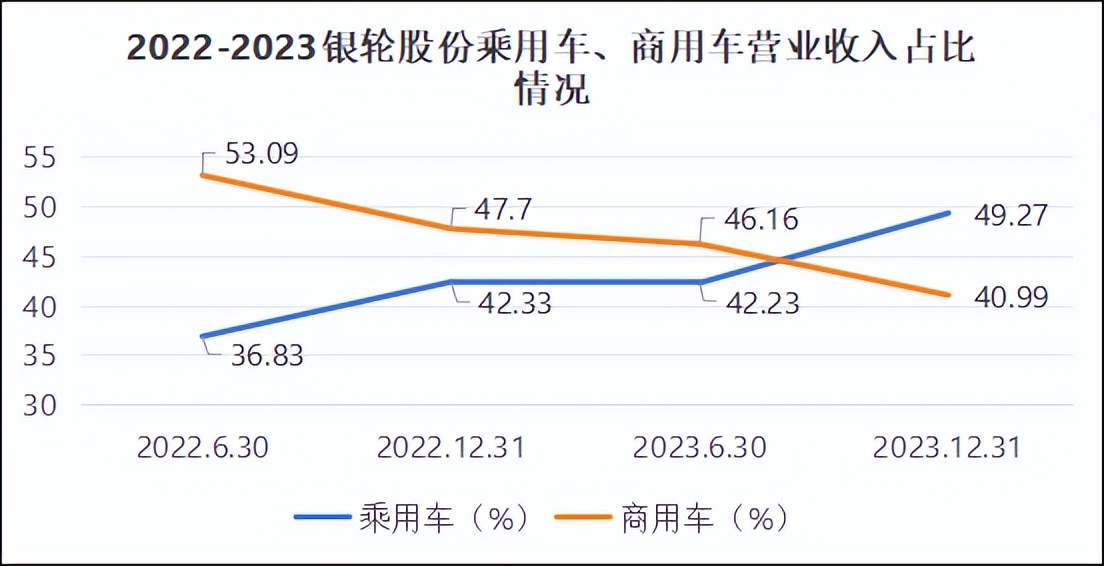

高净利率的实现主要是由于银轮股份业务拓展,乘用车营收比重增加。

2022年之后乘用车业务营收占比不断提升,在2023年下半年公司乘用车、商用车占比分别为49.27%、40.99%,乘用车业绩表现超越商用车。2024年5月乘用车市场零售168.5万辆:新能源乘用车占比近50%。

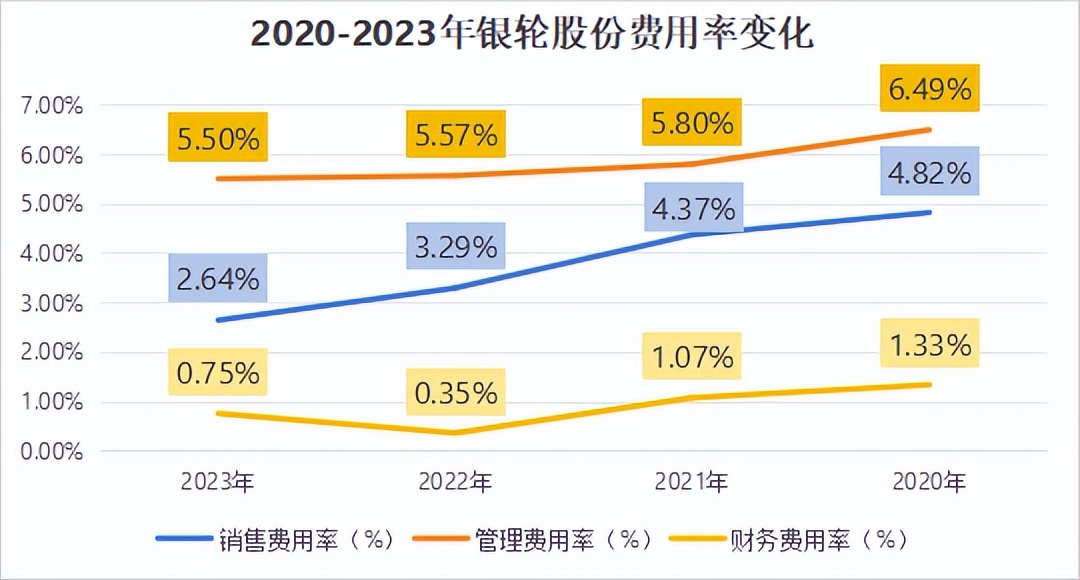

其费用控制出色导致公司净利率快速回升。

2023年销售、管理、财务费用率较2022年均有不同程度增加,但增加幅度较小。财务费用增加主要由国际汇率波动引起的汇兑收益减少导致。公司在汇兑收益减少的情况下,归母净利润大幅提升59.71%至6.121亿元,扣非归母净利润达到5.81亿元,同比增速达到了90.36%。

在海运方面,公司在北美以及欧洲均有工厂布局,基于就近配套原则,公司产品内产外销比例较少,因此长途运输成本较小。

那么银轮股份的核心竞争点有哪些呢?

1.研发投入持续增加。

公司在数字与能源方面加大研发投入,聚焦数据中心、液冷超充、储能等热管理产品,不断提高产品市场份额。其中冷媒冷却液集成模块已获得多个客户订单并量产,在浙江新能源公司生产。

2.深度绑定特斯拉,成为营收重要增量。

上海银轮作为银轮股份乘用车新能源热管理产品的核心生产基地,与特斯拉上海工厂相距约20公里,围绕客户就近配套。2024年公司波兰工厂及墨西哥工厂持续为特斯拉提供配套,特斯拉持续贡献重要增量。

预计2024年特斯拉将会占总营收的13%左右,公司在单一优质客户上份额占比逐年稳步提升,预计未来有望深度受益于特斯拉未来发展。

不禁想,如此亮眼的业绩是否可持续呢?据悉银轮股份已进军万亿市场,有望成为中国“特斯拉”。

第一,新能源汽车渗透率逐渐提升,公司新能源汽车业务稳健向上,盈利能力持续改善。

新能源行业持续增长为热管理行业带来巨大的机遇和增量。2024年1月,新能源汽车产销分别完成78.7万辆和72.9万辆,同比分别增长85.3%和78.8%,国内销量62.9万辆,同比增长93.3%。

对于目前的市场新能源汽车/总汽车销量仅仅达到5%,距离25%的销量占比有高达5倍的空间,其年化增长率近80%。

2023年公司新能源汽车业务营收为35.84亿元(同比+107.97%),占总营收比重为32.53%,相比2022年全年提升了12.21%,将成为公司业绩的主要增长点。

另一方面,汽车电气化带动热管理单车价值量大幅提升,新能源汽车热管理系统的单车价值量约为6200-7200元。相较于传统汽车,新能源汽车价值增量主要来自电动压缩机、热 泵空调、PTC加热器等组件,系统复杂程度更高。2022年,国内新能源车热管理市场为496亿元,全球为779亿元。

预计到2025年,国内和全球热管理市场空间将分别达到1006亿元和1512亿元,年复合增长率分别为26.6%和24.7%。这一增长主要得益于液冷技术成为主流,新能源汽车热管理系统将向着轻量化、自动化、高效节能的方向发展。

第二,数字与能源热管理业务高速增长。2023年公司陆续获得了阳光电源储能及光伏逆变器液冷机组、国际客户发电机组冷却模块、国内头部客户储能液冷等多个大项目。2023年银轮股份数字与能源热管理业务收入6.96亿元,同比增长37%。

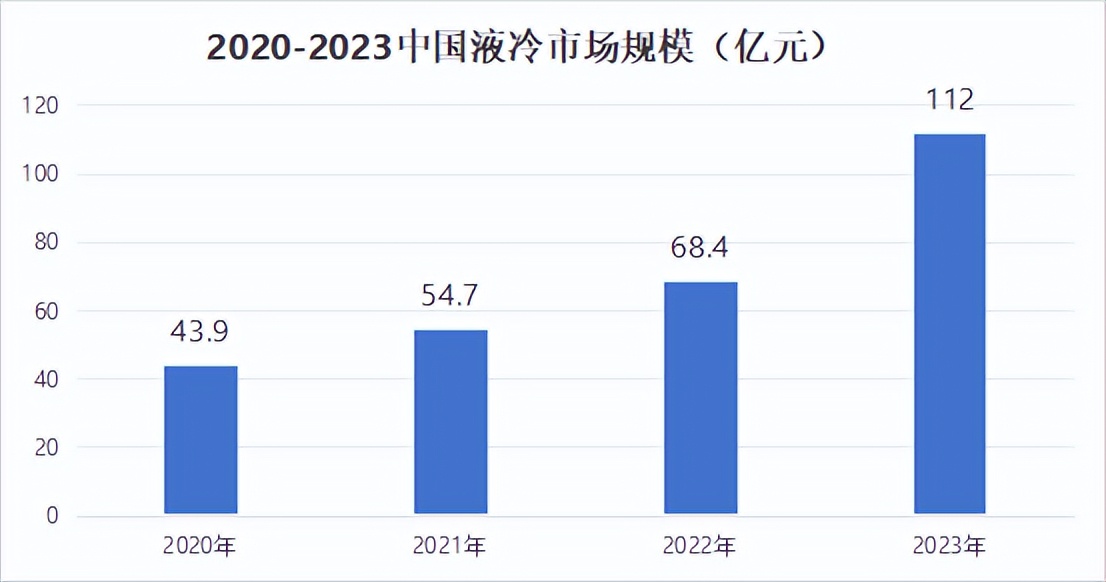

中国液冷数据基本已完成从黑科技到普惠应用的转变。

总体来说,银轮股份作为汽车热管理行业龙头,具有较强的市场竞争力,并且由于过去业绩良好,为后续业务拓展奠定深厚的资金实力,其未来成长性可观。#航母型券商呼之欲出?海通证券大涨#$银轮股份(SZ002126)$$宁德时代(SZ300750)$

本文作者可以追加内容哦 !