文/入微

编辑/渔夫

来源/万点研究

近日,有消息称,长城汽车(601633.SH)将于今年8月关闭位于德国慕尼黑的欧洲总部、并终止所有雇佣合同。继长城确认关闭欧洲总部后,蜂巢能源被曝同样在欧洲市场面临挑战,其原本计划在德国东部勃兰登堡州劳赫哈默建设的一座电池工厂同步暂停建设,理由是“当前汽车市场高度波动”,以及一个“重大”客户项目的推迟。

蜂巢能源回应称,重要客户项目被取消的消息不实。日经新闻引述德国媒体消息称,该客户为宝马集团。需要说明的是,此前多家媒体报道,宝马2023年初对外招标的160GWh电池订单,蜂巢能源斩获宝马欧洲区近90GWh产能订单,剩余部分由宁德时代(SZ:300750)或亿纬锂能(SZ:300014)瓜分。

蜂巢能源,是一家动力电池厂商,脱胎于长城汽车。2012年,长城汽车动力电池项目组成立;2016年,动力电池事业部成立;2018年2月,长城汽车出资成立了蜂巢能源科技有限公司;2018年10月,长城汽车将蜂巢有限转让给保定瑞茂,保定瑞茂为长城控股全资子公司。2021年11月,蜂巢有限变更为蜂巢股份。

其中,长城汽车和蜂巢能源的实际控制人,均为魏建军。

“背靠大树好乘凉”。

分拆独立后,蜂巢能源展现出“强劲”发展势头。短短几年,已经在电池领域占有一席之地。2019-2022上半年营业总收入持续增加,分别为9.29亿元、17.36亿元、44.74亿元、37.38亿元。2022年11月,蜂巢能源提交IPO申请,拟于上海证券交易所科创板上市。此次拟发行25%的股份,募资金额为150亿元,对应估值高达600亿元。对于募集资金用途,蜂巢能源表示,将主要用于三地建设锂电池项目、无锡研发中心建设以及三元高密度电池、无钴电池、短刀电池、新型电池等锂电池开发。

2023年12月22日,仅完成一轮问询后,蜂巢能源及其保荐人中信证券撤回发行上市申请。

回顾此前发展历史,在融资方面,2020年开始蜂巢能源便加快融资速度,在两年时间完成了5轮融资,仅2021一年就完成了近200亿元的融资,占已完成融资额绝大部分,背后的投资机构多是碧桂园创投、深创投等业内知名者。

在产能方面,蜂巢能源也在实施 “”式的扩产,多次宣布产能扩张计划,如将在德国萨尔州建设的电池工厂,产能约为20GW,该项目投资额约156亿元,计划在2023年前全部建成,时至今日也未见“开花结果”。近期有媒体消息指出,筹备4年的德国萨尔州电池工厂计划,由于规划许可的延迟和针对建设项目的诉讼,项目进展受阻。

蜂巢能源曾提出“600”战略,宣布2025年全球产能规划目标提升至600GWh。不知接踵而至的工厂建设“暂停键”,对股东、对市场、对供应商与客户,蜂巢能源又将作何说明与应对?

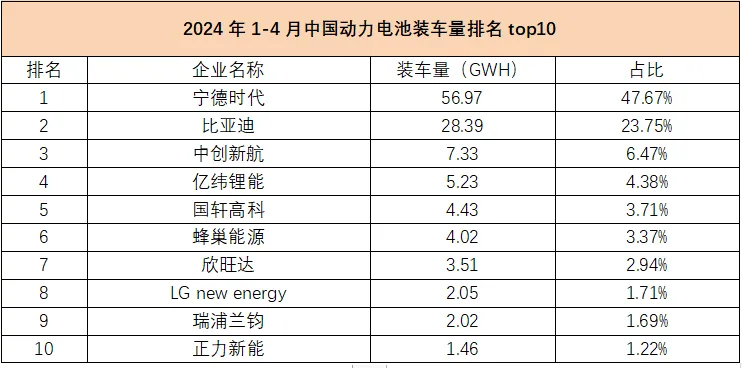

01 动力电池装车排名top10

据中国汽车动力电池产业创新联盟统计数据显示,自2021年起、蜂巢能源首次挤进中国动力电池装机量TOP10。2021年,蜂巢能源装车量3.22GWh、国内排名第6,占比2.1%。随后两年排名分别位列第七、第六。尽管蜂巢能源动力电池销量排进前十,但与头部企业差距较大。

2019年以前,蜂巢能源只卖电池包,储能产品极少。简单说,这时候的蜂巢能源只做一件事:买电芯“PACK”电池包,对外出售。2019年,公司收入99.86%来自长城的扶持。

不能自产电芯,只能算个“PACK加工厂”。电芯是最小的电化学单元,是动力电池的“心脏”,至关重要,这显然不是长久之计!2020年,蜂巢能源开始自产电芯,除PACK电池包之外,开始出售电芯、模组。到2021年,电芯模组收入已做到5亿水平,二者合计占营收比达到12.66%。此时,关联方贡献仍高达86.37%。

从其成立之初,对关联公司长城汽车依赖过大,似乎是一个注定的结果。2019-2021年期间,蜂巢能源所实现的销售业绩几乎全部依靠长城汽车,这一状况直至2022年仍未彻底改变,其主要销售业绩42.18%同样来自关联方。

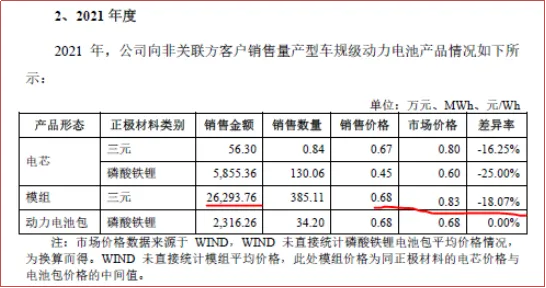

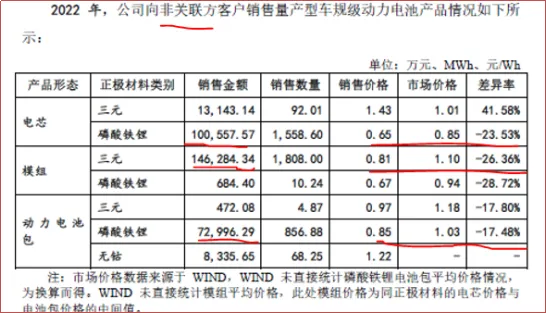

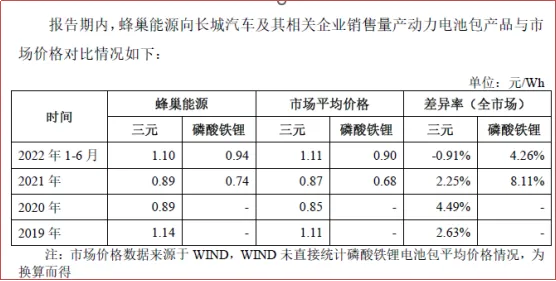

细品其中滋味,2021、2022年对非关联方的销售收入占比虽然有较大提高,但无法排除公司靠低价换取对非关联方销售业绩的疑虑。如下表所示,从销售金额角度看,2021年对非关联方的销售主要是三元模组,其销售价格与市场价格差异率达到18.07%;2022年对非关联方的销售主要包括磷酸铁锂电芯、三元模组和磷酸铁锂电池包,售价均明显低于市场价,三项产品价格差异率分别高达23.53%、26.36%、17.48%。虽然蜂巢能源对此提供了相应解释,表示有合理原因,但数据面前、差异率过高的售价却是不争的事实。

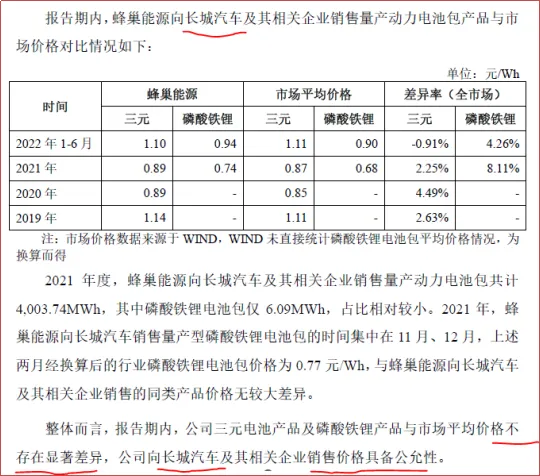

作为对比,对关联方长城汽车的产品售价却与市场价保持同步,没有依靠低价。如果长期依靠低价开拓非关联方市场,何时能盈利?如果提高价格,销售业绩是否能持续,产品是否仍有竞争力?

02 持续亏损,还需“向工艺提升要毛利”

根据公司披露,2019-2021年,归母净利润分别为-3.26亿元、-7.01亿元、-11.54亿元,持续亏损,亏损规模持续扩大,合计亏损约31亿元。

究其原因,主要在于毛利率过低。

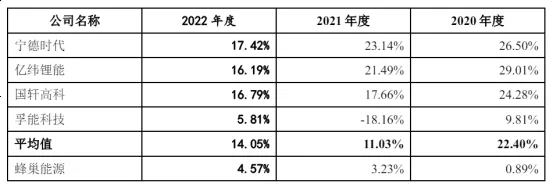

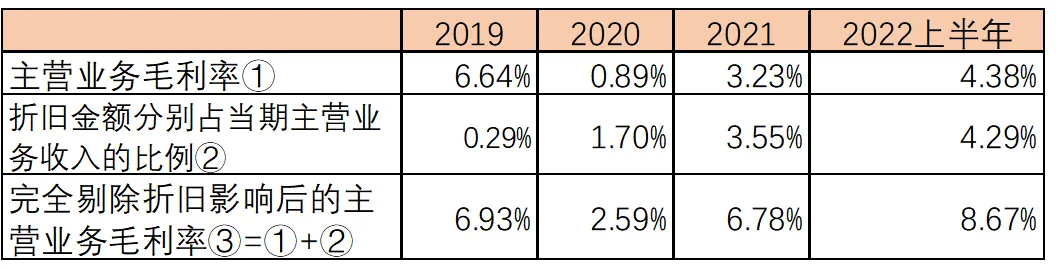

2019-2022上半年,公司综合毛利率分别为8.56%、2.08%、3.70%、6.91%,主营业务毛利率分别为6.64%、0.89%、3.23%、4.38%。与其他可比的电池企业相比,蜂巢能源的毛利率仍显得过低。以2022年为例,蜂巢能源主营业务毛利水平4.57%,与行业均值14.05%相差近10个点。

如此低的毛利,自然无法支撑研发、销售、管理费用等支出,大幅亏损显然无法避免。

公司解释,毛利率低于可比公司毛利率,主要系公司生产线不断投产,部分产线尚处于产能爬坡阶段,产品单位成本较高。随着公司产销规模的快速增长,规模效应逐渐显现。此外,公司亦根据市场变化适时调整部分产品售价。在上述因素影响下,2020 年至2022 年6 月,公司主营业务毛利率持续提升。

从以上解释可看出,公司认为,毛利率低的原因之一是生产线产能尚未充分利用起来,另一原因是售价低。

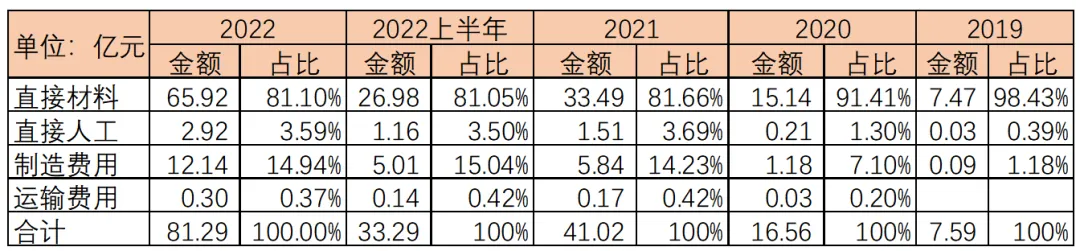

生产线产能尚未充分利用起来,可理解为主要是生产设施折旧的影响。从披露数据看,直接人工占主营业务成本的比例很低,2022年仅3.59%,2019-2021年占比更低。

公司进一步解释,2019-2022上半年,主营业务成本中折旧成本分别为238.94 万元、2,849.19 万元、15,064.31 万元及14,925.58 万元,上述折旧金额分别占当期主营业务收入的比例为0.29%、1.70%、3.55%及4.29%。

完全剔除上述折旧对主营业务毛利率的影响后,如下表所示,可以看出,主营业务毛利率仍然远低于前述可比公司。因此,部分产线尚处于产能爬坡阶段并非毛利率远低于可比同行的主要原因。

公司毛利率远低于前述可比同行公司的主要原因,是电芯/模组外购、低价销售。公司披露,主营收入(销售电池包、模组和电芯)一部分源自自制模组/电芯,另一部分源自外购模组/电芯产生。

公司在2019年不具备电芯批量生产能力能力,2019年主营收入全部源自外购模组/电芯。据公司披露,2019 年公司主要从事电池包PACK 业务,采购内容主要为其他电池厂商生产的模组及相应的电池管理系统、结构支撑件。2020 年起公司自有电芯生产线陆续投入使用。

2019、2020年源自外购模组/电芯的收入占比分别为100%和71.37%,因此这两年公司原材料成本应远高于可比同行企业。

2019、2020年来自关联方长城汽车及其下属企业的的收入占主营收入的比例分别为99.86和98.68%。在售价方面,公司披露,向关联方长城汽车及其下属企业销售产品的售价与市场价格差异很小。

因此,2019和2020年公司毛利率远低于可比同行,主要原因是电芯和模组主要来自外购。另外,2020年公司对长城汽车返利2,340.83 万元,对毛利率也有一定冲击。

后续,2021和2022年源自外购模组/电芯的收入占比为33.25%、18.37%,也就是说高成本原材料占比变少了,正常来说毛利率应该有所提升并高于2019年,但2021年和2022年上半年毛利率却明显低于2019年。表明看,这是由于公司对非关联客户的售价明显低于市场价。然而,2021年来自非关联方的主营业务收入占比7.62%、可见对总体毛利影响不大。宏观审视,问题仍然聚焦在“成本”控制环节,令人不得不思考的是:是否蜂巢能源的自制电芯/模组成本真的远高于同行公司?有个值得注意的数据是:源于自制电芯/模组的收入占总收入比例为66.75%。显而易见,“源于自制电芯/模组的收入”,是蜂巢能源毛利的主要影响模块。

综上所述,2021年毛利率低于2019年的主要原因,并非对非关联方售价低,而很可能是公司自制电芯/模组成本高于外购高于电芯/模组的价格。

再从制造成本角度看,作为比较,2021年和2020年源自外购电芯/模组的主营收入分别为33.25%和71.37%,2021年主营业务成本中直接材料占比为81.66%,明显低于2020年的91.41%。为何2022年相比2021年没有明显变化?

透过数据我们可以看到,2022年外购电芯/模组比例虽然明显减少,但自产电芯/模组并未在毛利提升层面实现既有目标。或者说,自制产品的成本并不比外购电芯/模组低?是否说明自制电芯模组以及相应电池包的生产工艺和技术还有待提升、蜂巢能源还需要“向工艺提升要毛利”?

例如,是否生产中废品率过高?据公司披露,2019-2022年上半年退货金额分别为0 万元、18.46 万元、174.69 万元及5,947.39 万元。2020年公司开始量产自制电芯/模组,随着生产规模逐渐扩大,显然退货金额急剧扩大,2021年大约是2020年的10倍,仅2022年上半年已经是2021全年的约34倍。根据公司解释,退货原因包括产品不合格、外观不良等,这些都反映出生产技术存在问题。下表这些退货是经公司检验合格出厂后,在客户那里发现的问题。那么,在出厂前,公司自检发现的不合格品会不会远高于下表数字?公司生产技术是否可能存在重大问题?

03 核心技术并非独占

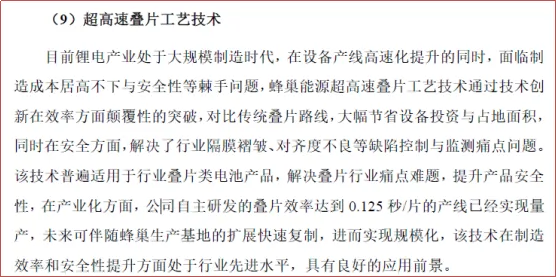

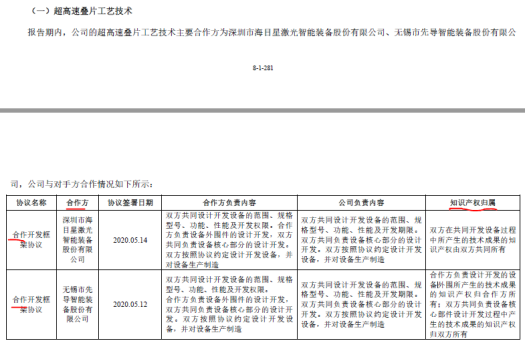

在生产技术方面,高速生产技术可以有效降低产品成本以及提高产能,公司长久以来强调其高速叠片技术。该技术为公司核心技术之一,可达到0.125秒/片。

但这项技术并非公司独占技术,而是与合作方共同开发,并与合作方共享专利,且从披露共有专利情况看,蜂巢能源“合作方”位列专利权人第一位、蜂巢能源屈居第二。在大多数情况下,发明专利的第一人被视为专利的发明者,而专利第一权利人,亦拥有独占权、许可实施权和转让权。换言之:排除特殊约定情形下,蜂巢能源无法阻止合作方将技术出售给公司竞争对手。在超高速叠片方面的核心技术优势,如此看来、值得玩味。

公司持续大规模亏损,对长城汽车的“依赖”仍在继续,而非关联方市场开拓依靠低价销售,且核心生产技术显现隐忧,这些因素都会促使投资者对公司持续经营能力产生疑虑。而摆在蜂巢能源面前的,必须是突破销售局限,以过硬技术赢得市场,这才是根本。

本文作者可以追加内容哦 !