欢迎关注凯莱英药闻

今日,信达生物在2024年欧洲肿瘤内科学会(ESMO)六月全体大会上,口头报告同类首创靶向PD-1/IL-2双特异性抗体IBI363治疗多种晚期实体瘤的临床数据,显示在经历肿瘤免疫治疗(IO)的鳞状NSCLC中,IBI363展现了强大的抗肿瘤作用,且在未经IO治疗的黏膜型黑色素瘤也产生了令人欣喜的疗效。

相关数据和分析将在未来学术会议或期刊上继续更新。

关于最新I期临床数据

在评估IBI363治疗晚期实体瘤受试者的安全性、耐受性和初步有效性的Ia/Ib期研究中,共347例晚期实体瘤(包括100例非小细胞肺癌、89例黑色素瘤、102例结直肠癌及56例其他肿瘤)受试者接受了不同剂量(0.2 g/kg QW~3mg/kg Q3W)的IBI363单药治疗,截至2024年4月16日,结果显示:

跨癌种总有效性:(1)在≥0.1mg/kg剂量范围内,其中有3例完全缓解(CR)和49例部分缓解(PR);截止日期前,38例受试者仍未发生疾病进展(PD),DoR尚未成熟;ORR达到17.6%。(2)在3mg/kg剂量组,ORR达到46.7%, DCR 80.0%。

非小细胞肺癌疗效:(1)接受了≥0.3mg/kg IBI363治疗的70例受试者(77%既往接受过2线或以上系统性治疗,仅1例患者未接受过免疫治疗)中,总体ORR为27.1%,DCR为72.9%。(2)接受≥0.3mg/kg IBI363的37例肺鳞癌受试者(其中36例既往接受过PD-(L)1治疗,1例既往接受过TCE治疗)中,13例患者获得PR,ORR达到35.1%,DCR为75.7%。截止日期时,中位随访时间为5.7个月,中位PFS为5.5个月(95% CI, 3.2-6.9),13例PR患者中有11例仍处于缓解状态。(3)接受3mg/kg IBI363的9例肺癌受试者(其中8例既往接受过PD-(L)1治疗,1例既往接受过TCE治疗)中,其中6例肺鳞癌及1例肺腺癌获得PR,ORR分别为100%和33.3%,DCR均为100%。

黑色素瘤疗效:(1)接受了1mg/kg IBI363治疗的37例既往接受过免疫治疗的黑色素瘤患者,11例患者获得了客观缓解,包括1例CR和10例PR,ORR和DCR分别为29.7%和73.0%。(2)8例既往未经过免疫治疗的黏膜型黑色素瘤受试者中,6例受试者达到客观缓解,其中1例受试者最佳疗效为CR,5例受试者最佳疗效为PR,总体ORR达到75.0%,DCR为100%。

安全性:最常见的治疗相关不良事件(TRAE)是关节痛、贫血和甲状腺功能异常。三级或以上TRAE的总体发生率为23.9%,三级或以上免疫相关不良事件(irAE)的总体发生率为10.4%。3mg/kg Q3W剂量组的38例受试者中,13.2%的患者发生了三级或以上TRAE,安全谱与总体人群类似,未发现新的安全性风险。

关于IBI363

IBI363是公司自主研发的全球首创PD-1/IL-2双特异性融合蛋白,具有同时阻断PD-1/PD-L1通路和激活IL-2通路两项功能,目前处于II期临床阶段。

该药物的IL-2臂经过了设计改造,保留了其对IL-2R的亲和力,但削弱了对IL-2R和IL-2R的结合能力,以此降低毒性;而PD-1结合臂可以同时实现对PD-1的阻断和IL-2的选择性递送。由于肿瘤特异性T细胞同时表达PD-1和IL-2,可以更精确和有效地实现对该T细胞亚群的靶向和激活。

临床前研究显示,IBI363不仅在多种荷瘤药理学模型中展现出了良好抗肿瘤活性,在PD-1耐药和转移模型中也表现出了突出的抑瘤效力。目前,公司正在中国、美国、澳大利亚开展临床研究探索IBI363在针对各种晚期恶性肿瘤的有效性和安全性。

根据公司近期在ASCO披露的数据:

在57 名可评估疗效的晚期黑色素瘤患者中,ORR 为28.1%,DCR 为71.9%。在52 名接受过IO 治疗的患者中,ORR 为21.2%,DCR 为67.3%。在25 名接受1mg/kg Q2W 治疗的患者中(均接受过IO 治疗),ORR 为32.0%,DCR 为80.0%。

在63 名可评估的结直肠癌患者(MSS/pMMR患者占比为83.8%)中,ORR 为12.7%。在肝转移患者中,ORR 为13.2%,在PD-L1 CPS≥1 的患者中(N=13),ORR 为30.8%,DCR 为76.9%。

同时,在黑色素瘤以及结直肠癌中患者因副作用停止治疗的比例均低于3%。

关于信达生物

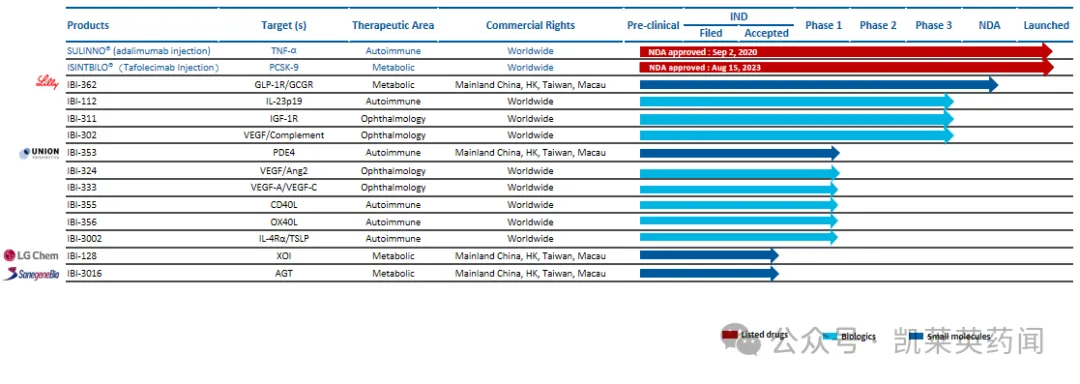

信达生物成立于2011年,致力于开发、生产和销售肿瘤、代谢及心血管、自身免疫、眼科等重大疾病领域的创新药物。公司已有10款产品获得批准上市,同时还有3个品种在NMPA审评中,4个新药分子进入III期或关键性临床研究,另外还有19个新药品种已进入临床研究。

2023 年,公司全年产品销售收入超过57 亿元,同比增长超过39%;销售及市场推广开支占产品总收入的49.3%,较2022 年同比减少7.3个百分点。此外,公司管理及其他费用逐年降低,2023 年管理费用率已降至8.8%,同比减少5.3个百分点。

公司与海内外药企深入合作加速药物创新,与礼来、罗氏、赛诺菲、Adimab、Incyte和MD Anderson癌症中心等国际合作方达成30多项战略合作。

通过自主研发大力投入,对外合作共同开发,公司建立了丰富管线,计划于2027年实现约20款产品商业化,预计将达成约200亿产品销售额。

参考资料

1、公司官网

2、中信建投、西南证券、国信证券、东方证券、华创证券

本文作者可以追加内容哦 !