存储芯片价格上涨50%,报告称或还将持续上涨!国内厂商因在存储价格底部区间有较多存货储备,有望从存储涨价中获益!

存储芯片是半导体市场最主要的细分领域,主要分为闪存和内存。数据显示,今年以来存储芯片价格已较去年同期上涨约50%。$江波龙(SZ301308)$$兆易创新(SH603986)$

从2023年年底开始,半导体存储产业逐步进入上行周期,今年已多次收到上游存储芯片厂提高合约价的通知。

2023年Q2以来,因海外原厂如三星、SK海力士等减产挺价。有报告显示,存储芯片价格或还将持续上涨,预计今年第二季度DRAM内存新品合约价格将上涨13%至18%。

半导体存储器,属于集成电路重要大宗商品,具有很强的周期属性,接下来将依然是行业中需要重点观察的领域。

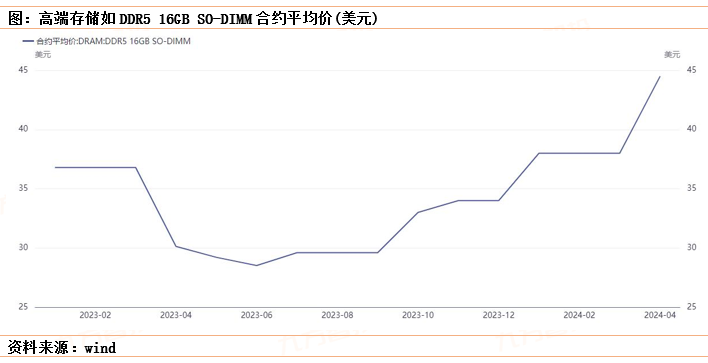

半导体存储领域,按应用规模划分,又可以划分为大宗市场和利基市场,目前为止利基市场价格还未明显抬升,但Q2以后有涨价预期,主要受益于下游逐步复苏以及存储原厂退出该领域至供给收缩的预期;而大宗市场中,高端存储器如DDR5、HBM等由于AI领域需求激增,而高端存储器供给相对不足,目前有有较明显的涨价趋势。

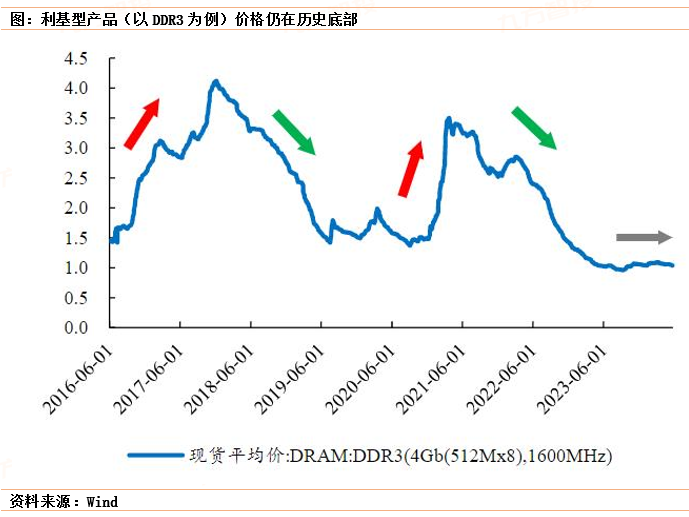

利基存储芯片主要包含4Gb DDR4及以下的DRAM,2D NAND及NOR Flash、EEPROM等品类,具有下游应用广、制程工艺相对成熟等特点,是目前国内存储公司主要参与的市场。

价格方面,2023H2以来,海外原厂集体减少产能,主流存储市场供需逆转,产品价格得到明显复苏;反观利基市场,因供需格局未发生明显变化,目前价格仍处于本轮周期底部。

展望未来,随着各家原厂纷纷加注AI,产能正加速转移至HBM、DDR5等相关高端产品,利基型存储市场供给侧明显收缩。据半导体产业纵横报道,三星和美光等海外龙头已于2023Q4及2024Q1陆续喊涨DDR3,近期中国台厂华邦电也计划将DDR3价格调升20%,随着三星、海力士等龙头将在下半年停供DDR3,DDR3等利基型产品价格有望逐步反弹。

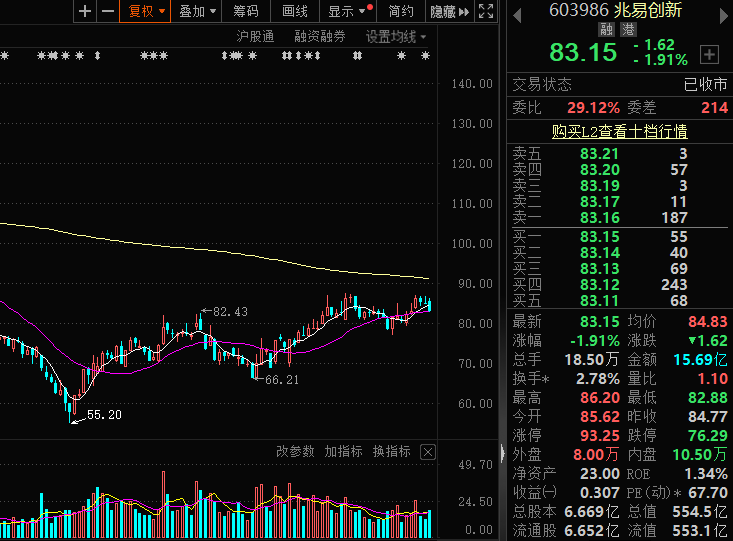

在A股上市公司中,兆易创新、东芯股份、普冉股份等在利基市场占有一定份额,其中兆易创新从营收规模上来看是国内相关领域龙头。

与利基型市场不同,高端存储器目前是海外龙头必争的领域,随着生成式人工智能(AI)市场不断发展,AI芯片的需求持续提升,作为其中的关键器件,HBM(高带宽内存)产品正处于供不应求的局面当中。为扩大自身市场份额与影响力,三星、海力士等存储龙头纷纷加大投资,专注于HBM的产能扩建。由于生产HBM将消耗更多DRAM先进制程产能,而伴随着HBM等高端存储需求快速上升,目前市场供给仍然是不足的,而这意味着高端存储器价格在较长的时间内维持高位。#大基金利好发酵,芯片股活跃#

$兆易创新(SH603986)$

根据IDC的预测,2024年存储均价有望全面复苏,其中DRAM有望均价上涨约25%,而NAND价格有望上涨约10%。

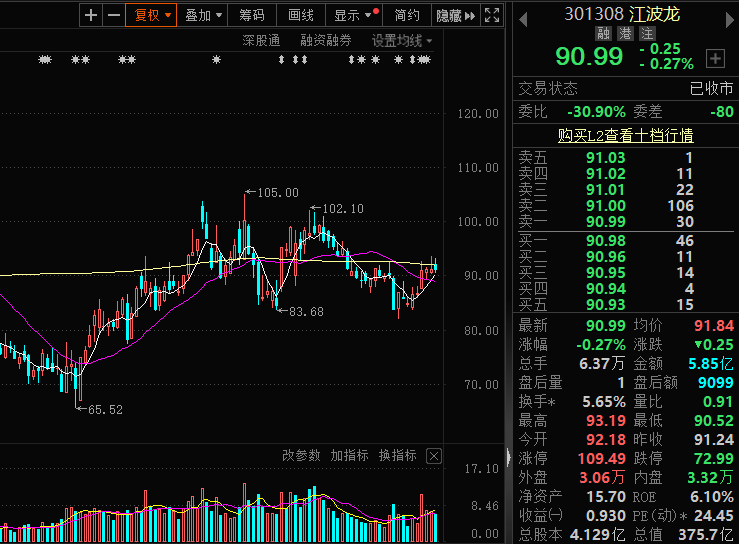

国内厂商因在存储价格底部区间有较多存货储备,有望从存储涨价中获益。A股上市公司中,江波龙、佰维存储在相关领域中市占率领先。

兆易创新:公司是国内利基型存储与MCU领先企业,公司产品全面覆盖消费、工业、汽车市场。随着利基型存储市场开始回暖,公司业绩有望迎来复苏。根据ICInsights数据,在NOR Flash领域,2021年华邦、旺宏和兆易创新三家存储厂商的市占率分别为35%、33%和23%。

普冉股份:在NORFlash领域,公司SONOS与ETOX工艺并举产品迅速放量,市占率全球第六、中国第二;在EEPROM领域,公司产品主要应用在手机摄像头模组等消费领域和智能电表、智慧通信等工业领域,市占率全球第六、中国第二。

佰维存储:公司专精于半导体存储器领域,布局了嵌入式存储(UFS、eMMC、LPDDR、eMCP、BGASSD等)、固态硬盘(SATA/PCIe)、内存模组(SO-DIMM、U-DIMM、R-DIMM)、存储卡(SD卡、CF卡、CFast卡、CFexpress卡、NM卡)等完整的产品线矩阵,涵盖NANDFlash和DRAM存储器的各个主要类别。

江波龙:拥有行业类存储FORESEE和国际高端消费类Lexar两大存储品牌,多项存储产品市场份额领先。根据Omdia数据,2021年,Lexar存储卡全球市场份额位列第二名,Lexar闪存盘(U盘)全球市场份额位列第三名。根据TrendForce2021年全球SSD模组企业自有品牌渠道市场出货量排名,Lexar品牌出货量位列该市场全球第四名。根据CFM闪存市场,公司2022年eMMC&UFS市场份额位列全球第六。

(来源:

本文作者可以追加内容哦 !