天天财经讯,近年来,各家银行大力布局消费金融赛道,从贷款结构来看,消费贷已成为多家银行零售业务的重要增长点。尤其是今年开年以来,银行业“消费贷争夺战”逐渐白热化,消费贷利率也在一路走低,纷纷进入“2时代”。在此背景下,商业银行因个人消费贷款被挪用而吃到罚单的案例再次出现。

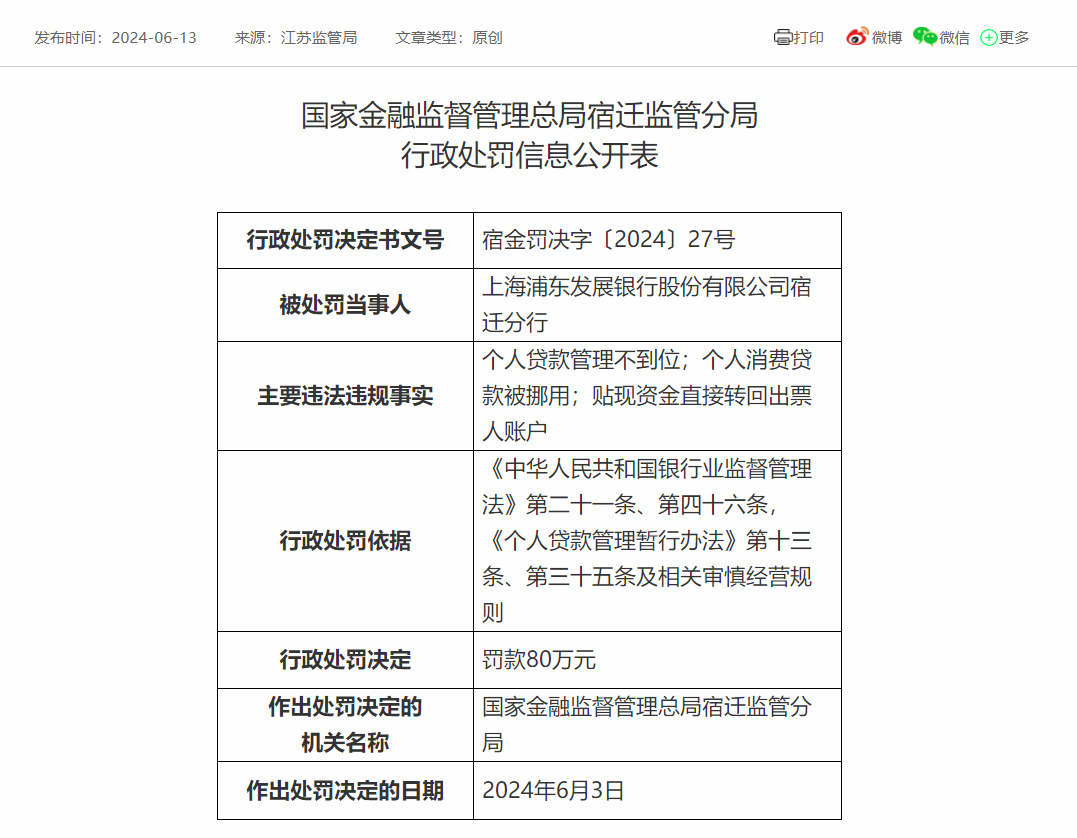

6月13日,国家金融监督管理总局宿迁监管分局行政处罚信息公开表显示,上海浦东发展银行股份有限公司宿迁分行(下称浦发银行宿迁分行)因在业务操作中存在多项违规行为,被监管部门处以重罚。

浦发银行宿迁分行此次被罚的主要原因包括:个人贷款管理不到位;个人消费贷款被挪用;贴现资金直接转回出票人账户。这些行为严重违反了国家金融监督管理总局的相关规定,损害了金融市场的公平和秩序。针对上述违规行为,宿迁监管分局对浦发银行宿迁分行处以了80万元的罚款。

同时为了强化责任追究,监管部门还对涉及此次违规的三名相关责任人进行了警告,并合计罚款17万元。

银行发力消费贷在年报中有迹可循。国有大行和股份行中,多数银行消费贷规模实现上涨且增速不低。截至2023年末,平安银行、邮储银行个人消费贷款余额均超5000亿元;建设银行4000多亿元,农业银行、工商银行、招商银行均在3000亿元以上。从同比增速看,交通银行为86%,农业银行为76%,建设银行、工商银行、招商银行等均在40%以上。

在政策鼓励消费金融发展背景下,银行积极开拓渠道寻求业务增量、力拼消费贷市场无可厚非,但从经营稳健角度来看,部分银行为了迅速占领市场份额而激进营销,息差显著承压却依然打价格战,为了指标上量人为制造贷款需求、过度放贷等现象,也容易在推高自身经营风险的同时,助推乱象滋长。

看到银行在价格、额度上“内卷”,个别消费者动了“歪心思”,出现资金挪用、资金套利现象。有业内人士感叹,“消费贷和消费场景绑定不充分,价格又低,部分借款人上演‘腾挪术’,用来还房贷、投资,而这些恰恰是消费贷禁止流向的领域。”

业内人士表示,由于目前存量房贷和消费贷利率之间差距明显,浦发银行宿迁分行的此类案例不排除以往的消费贷、经营贷转贷等情况死灰复燃。“尽管(转贷降息)属于违规,但不乏一些人在利益的诱导下铤而走险,选择用消费贷、经营贷置换房贷。”

依据有关规定,消费贷是明令禁止流入楼市或股市的。一旦被查出消费贷转房贷,借款人将会面临停贷或提前全额偿还贷款的风险。多位银行业人士也表示,虽然会提醒消费者,但若消费者提款后取现或跨行转账,之后就很难监测资金流向。“为保住市场份额,有的银行对资金流向睁一只眼闭一只眼。”

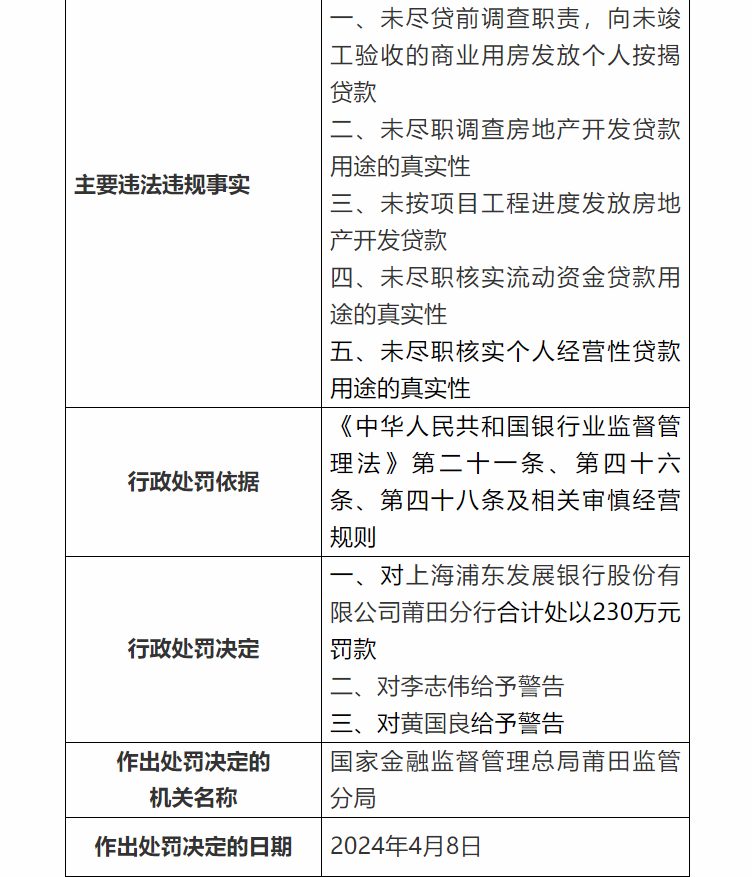

另一方面,若按照作出处罚决定的日期算,浦发银行及分支机构今年以来(包含上述80万元的处罚)已至少收到6张罚单,被罚款总金额达575万元,其中百万级别罚单有两张,分别是浦发银行北京分行2月6日被罚150万元;另一次是浦发银行莆田分行于4月8日被罚款230万元,涉及“未尽职调查房地产开发贷款用途的真实性”等“五宗罪”。

如果仅以“因个人消费贷款被挪用”而受罚为筛选条件,浦发银行宿迁分行在业内并不是第一家吃罚单的,今年还有多家银行因为消费贷违规被罚。

4月15日,监管披露交通银行通化分行,因个人消费贷款违规流入限制性领域,被罚款30万元,相关责任人也被处罚。

4月12日,三亚农村商业银行因为个人经营、消费贷款管理不到位,导致贷款挪用于购房等事项,被罚款90万元。

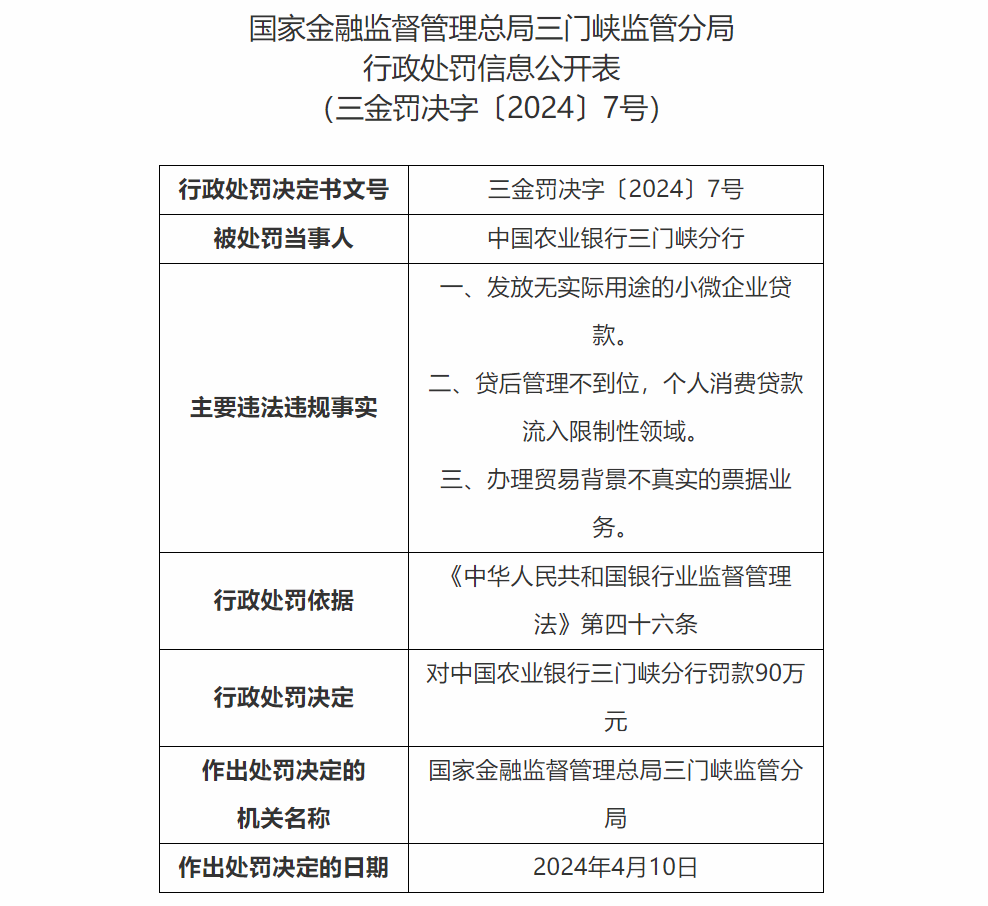

4月10日,农业银行三门峡分行因贷后管理不到位,个人消费贷款流入限制性领域等事项,被罚款90万元。

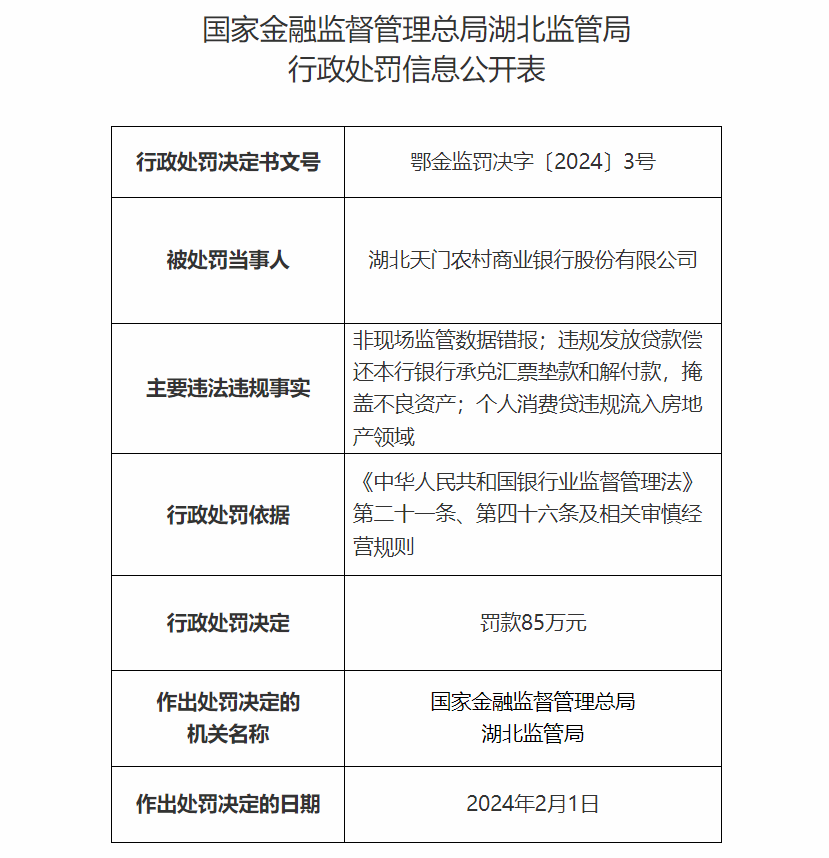

2月1日,湖北天门农村商业银行,因为个人消费贷违规流入房地产领域等事项,被罚款85万元。

央行最新数据显示,今年4月居民贷款减少5166亿元,其中居民短期贷款减少3518亿元。近期部分媒体有关消费贷“置换”房贷趋势抬头的报道,从前述数据中并不能得到论证,是否存在“转贷降息”,后续可以跟进一下今年上半年及三季度各大银行的财报中的相关贷款数据。

本文作者可以追加内容哦 !