民营银行又现高管变动。

2024年1月,公开消息称,新网银行首任行长赵卫星将出任重庆富民银行行长。近日,赵卫星已经以富民银行拟任行长一职出席公开活动。

5月,百信银行发布公告称,李如东因工作调整原因已辞去该行行长等职务,由寇冠接任。寇冠早期曾在建行工作,先后在建行信息技术条线、电子银行条线工作,历任建行电子银行部副总经理、总经理,网络金融部副总经理。

近日,市场有消息称,亿联银行行长前任行长王玉海已到法定退休年龄,新任行长或为蒋永军,此前担任平安银行信用卡中心副总裁。不过这一任命还未得到监管审批。

如顺利获批,蒋永军或将成为亿联银行开业以来就任的第四位行长。

当前,民营银行的发展受制于“一行一店”等制约,而当下市场环境更为激烈——一方面是资产荒导致的获客成本攀升,另一方面是不断趋严的监管环境,这些都对民营银行的合规与发展带来考验。

公开资料显示,吉林亿联银行是东北首家民营银行,也是继浙江网商银行、深圳前海微众银行、四川新网银行后,全国第四家互联网银行,2017年5月由中发金控投资管理有限公司、吉林三快科技(美团)等7家民营企业在长春联合发起成立。

最新财报显示,截至2024年一季度,亿联银行实现资产总额514.79亿元,其中各项贷款余额302.26亿元,不良贷款余额5.39亿元,不良贷款率1.78%,负债总额480.11亿元,其中各项存款余额322.19亿元,银行实现营业收入3.31亿元,实现净利润0.19亿元。

截至2023年,亿联银行实现营业收入10.65亿元,同比下降2.02%;实现利润总额0.62亿元,同比下降43.12%;实现净利润1.4亿元,同比增长44.33%。

在主营产品上,亿联银行以个人贷款为主,核心产品类型聚焦于消费金融贷款和小微金融贷款。

在消费贷款方面,亿联银行立足“亿联易贷”和“亿贷”两大产品,以“亿贷”产品发力自营品牌和业务能力建设。截至2024年一季度,该行线上消费贷款余额超185亿元,2024年累计投放金额超98亿元,新增客户数超51万户。

此外,亿联银行以小微客户群为中心,先后推出生意贷、亿农贷、亿微贷、亿企贷四款小微金融产品。截至2024年一季度,该行普惠小微贷款本年累计投放17.44亿元,普惠小微口径贷款余额99.64亿元,在贷客户数9.79万户。

作为四家获准在全国范围内开展线上存、贷款业务的互联网银行之一,亿联银行成立七年以来,获得较快发展,资产规模翻了20多倍。

作为大股东之一,亿联银行成立之初主要依托美团的流量展业。最新信息披露报告显示,美团依然依然是亿联银行最大的关联交易方。

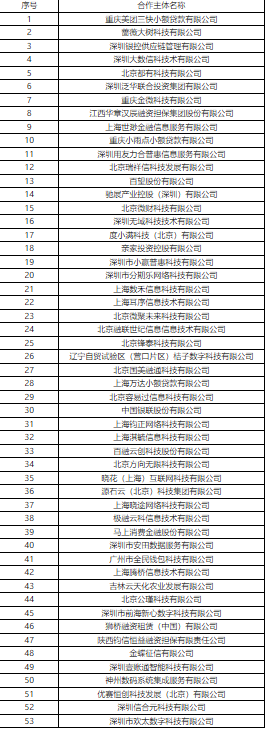

此外,在近日对于合作导流获客机构的公示中,亿联银行还公布了合作导流的53家机构。

值得注意的是,就在3月12日,亿联银行因存因违反防范电信网络新型违法犯罪有关事项规定、未按规定履行客户身份识别义务以及未按规定报送大额交易报告或者可疑交易报告,被央行吉林省分行罚款 758.34万元。

当下,监管正在加大对于互联网贷款业务的规范。今年4月,金融监管总局下发了《关于进一步规范股份制银行等三类银行互联网贷款业务的通知》(简称54号文),要求股份制银行、城商行、民营银行三类银行进一步规范互联网贷款业务,并对指标设定、自主管理能力、合作机构约束、消费者权益保护等提出新的要求。

过去七年时间里,尽管受制于民营银行“一行一店”以及在第三方平台开展存款业务等方面的限制,但亿联银行在消费金融和小微金融等方面的业绩圈可点,在落实国家扶持小微企业、支持实体经济上也有侧重,践行了监管对于互联网银行这张牌照设立的初衷,尤其是近年来在强调防范金融风险中,亿联银行在四家的不良贷款指标中表现突出——2023年末,亿联银行的不良贷款率为1.61%,除了微众银行的不良贷款率为1.46%外,网商银行的不良贷款率为2.28%,新网银行的不良贷款率为1.71%。(详见《互联网银行10年,核心壁垒还能维持多久?》)

不过,如何在快速发展的同时加强合规管理,这是新的继任者所面临的挑战。

作者邮箱:

zhangyu@xiaojinjie.com.cn

此文为消金界原创稿件,未经允许谢绝转载,否则将追究法律责任。

评论互动

欢迎各位读者在评论区留言,和大家分享您的思考和观点~

往期回顾

政策解读:

壹 首个金融大模型应用风险治理行业标准将出台?

贰 首个应对反催收规范性文件落地

叁 文件频频吹风,2024年金融消保将有哪些大动作?

企业动态:

壹小米汽车来了,汽金还远吗?

贰 发力To Bank金融数科,奇富、乐信、新希望金科都已入局

叁 优卡集团拟上市,资产回报率高达72.9%

行业快报:

壹 抖音禁止贷款中介投放广告,这类机构影响最大

贰 个人经营贷风险几何?普惠下的续贷大规模开启

叁 天虹小贷转型为数据公司

先锋观点:

壹 2024年消费信贷展望

贰 风口上的消费信贷会员制:本质还是资产荒下的焦虑

叁 消费金融行业须准备好进一步“降利率”

推文乱序显示,点击在看及时收到我们的文章

本文作者可以追加内容哦 !