保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

近日,光大永明人寿保险有限公司(以下简称“光大永明人寿”)披露2023年度分红保险红利实现率的信息公告,根据信披显示,2023年度光大永明人寿共公布39款分红保险产品的红利实现率。综合来看,2023年度光大永明人寿39款分红保险产品的平均红利实现率为63.9%。而2022年度40款分红保险产品的平均红利实现率为116.5%;剔除2023年无可比数据的光大永明光明财富两全保险B款(分红型)后,2022年度39款分红保险产品的平均红利实现率为113.9%。

该数据一出,便引发了市场的广泛关注,一时间行业内部开始广泛讨论保险公司分红实现率,一夜之间为何下降如此之多,是公司经营出现问题导致没钱分红还是挣了钱不愿意给客户分红,还是其他原因?今天我们就以分红实现率来展开聊聊光大永明。

1

分红实现率全面走低,

是企业自身问题还是另有隐情?

根据统计,2023年度,光大永明旗下共有6款分红保险产品的红利实现率高于100%,最高的为115%,来自光大永明鸿运相传终身寿险A款(分红型),另有33款分红保险产品的红利实现率未达100%,其中光大永明鑫玺人生年金保险(分红型)、光大永明金保鸿利两全保险(分红型)、光大永明金保安盈年金保险(分红型)的红利实现率低至19%。

这项数据可以说是与2022年度相去甚远,在整个2022年,光大永明仅有一款分红保险产品的红利实现率未及100%,最高的红利实现率为220%,来自于光大永明光明财富两全保险B款(分红型)。

我们基本可以宣告光大永明人寿2023年的分红实现率出现了全面的走低,这是否就意味着2023年的分红就大幅度低于2022年?其实并不是。

实际上,保险公司分红实现率下降的主要原因还是由于今年3月监管对保险公司的万能险和分红险进行了窗口指导,调低了分红险的收益。其中监管部门要求人身险公司进一步严格落实成本收益匹配原则,部分中小险企的万能险结算利率上限下调至3.3%,而大型险企的结算利率上限进一步下调至3.1%。

其中万能险结算利率为保证收益加提供给客户的分红,前者为预定利率,后者即为分红部分,在监管收严了万能险结算利率上限后,由于预定利率无法改变,那么为了符合监管规定,只能压低分红部分,这也导致保司分红实现率随之降低。

所以我们基本可以得出结论,低分红实现率主要来自于监管对分红收益的限制,而不是来自于分红账户的直接经营成果。

即我们不能认为2023年保司的分红实现率低,与2022年有较大差距,就认为保司的经营情况出现了问题。

所以在这里我们要为光大永明的分红实现率进行了一个小小的“正名”,但客观来说,除去分红实现率走低,光大永明的真实经营情况过去一段时间确实不太好。

2

狂奔后疲态尽显,连续两年利润“拉胯”

作为中国北方第一家合资寿险公司,光大永明成立于2002年4月22日,由具有逾百年海外寿险经验的加拿大永明金融与中国光大集团携手组建。

2010年7月28日,原保监会正式批准,光大永明人寿注册资本金从14.994亿元人民币变更为30亿元人民币。增资后,中国光大(集团)总公司持股比例为50%,加拿大永明人寿保险公司持股比例为24.99%,鞍山钢铁集团公司和中国兵器工业集团公司持股比例各为12.505%。公司性质转变为中资保险公司。

在成立后,光大集团给予了光大永明充分的业务支持,其中在2007年8月,光大永明与光大集团总部和光大银行正式签订了一揽子团险协议,同时在光大永明所有业务区域的光大银行网点已经全面对光大永明开放。

同时在2012年,经原中国保监会批准同意,由中国光大集团总公司和旗下光大永明人寿保险有限公司共同发起成立的光大永明资产管理股份有限公司正式开业。

目前光大永明人寿已建立起个险、银保、团险三大销售渠道,并相继进驻天津、北京、浙江、江苏等省市开展业务。

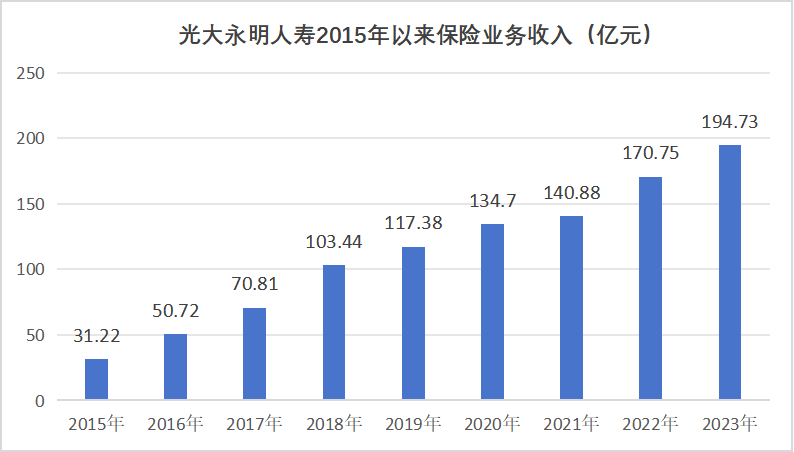

从保险收入来看,光大永明人寿一直维持着较为明显的增长态势。其中2018年保险业务收入首次突破100亿元,进入“百亿收入险企”俱乐部。

并且在2023年,光大永明人寿的保险业务收入达到了194.73亿元,十分接近200亿大关,已经达到一家中大型寿险公司的标准。

但是从今年以来的情况看,光大永明人寿想要在今年正式迈入“200亿收入险企”行列,存在难度。根据一季度偿付能力报告,光大永明人寿保费收入从上年同期的55.59亿元收缩至46.72亿元,同比下滑15.96%。

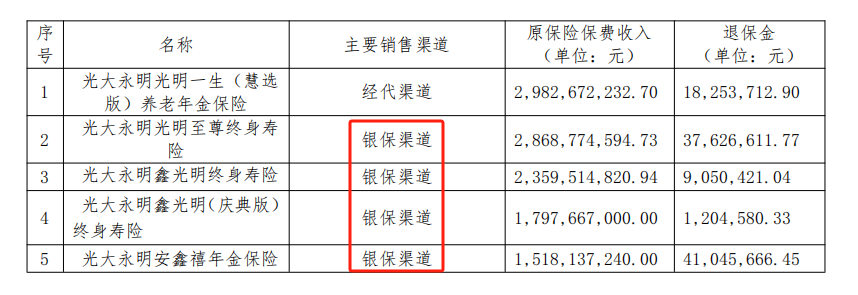

一直以来,银保渠道都是光大永明当之无愧的“保费主力渠道”,而这主要是得益于母公司光大集团的帮助。2023年,光大永明人寿原保险保费收入居前五位的保险产品,有四款产品的主要销售渠道为银保渠道。

2023年光大永明人寿原保费收入前五的产品明细,来源:光大永明人寿2023年年报

数据方面,2020-2023年,按渠道划分的规模保费结构,光大永明人寿银保渠道规模保费占比分别为60.9%、53.87%、56.37%。此外,2021年6月,光大永明人寿公布关于与光大银行签署《全面业务合作协议》涉及统一交易协议的信息披露公告(以下简称”《公告》”)。《公告》指出,本次交易为保险业务类和提供货物、服务或财务资助类的统一交易协议,为光大永明人寿与光大银行的全面业务合作,有效期三年。

但是与普通银行系险企不同的是,光大永明人寿今年一季度的业绩“拉胯”了。保费收入方面,国内主要的银行系险企都出现了不错的增长,其中银行系险企“一哥”中邮人寿一季度保险业务收入达到736.58亿元,同比大增26.25%,另外如农银人寿、招商信诺人寿这些单季度保险业务收入过百亿的公司增速也达到了40%+。而光大永明却交出了增速为-15.96%的同比下滑,市场难言满意。

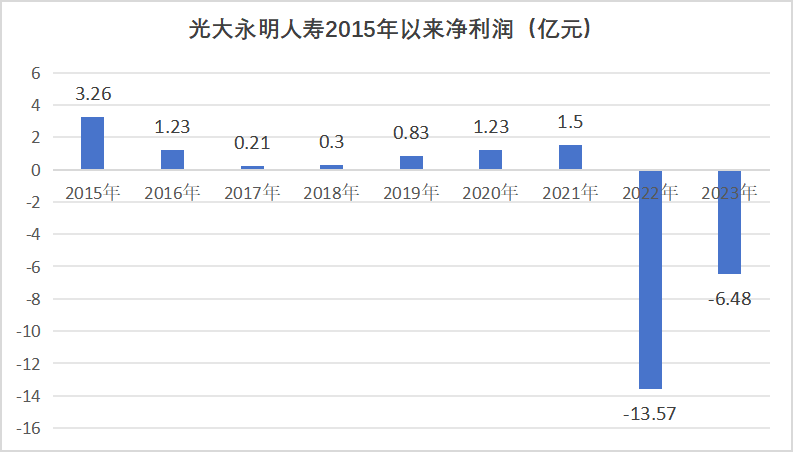

同时,光大永明人寿在利润端近两年来也尽显颓势。在2021年刚刚创下近六年来最高利润后,2022年光大永明人寿利润快速变脸,一年巨亏13.57亿元,2023年继续亏损6.48亿元,但亏损幅度有所收窄,但今年一季度,光大永明人寿继续亏损6.24亿元,今年扭亏前景堪忧。

在保险业务收入的下降以及利润亏损之下的,是光大永明人寿当下羸弱的基本面和经营难题。

3

“单一”是困境关键词,

“新总经理”能否带来新解决办法?

其中渠道单一和产品单一是目前光大永明人寿面临的最大问题。

先来看渠道单一,依托于母公司的帮助以及银保渠道的快速发展,光大永明人寿走过了保费快速增长的阶段。但近年来,随着银保渠道的高质量发展被市场提上日程,许多过去被“默许”的行为将不再被允许,包括过高的手续费、非良性的竞争等,在“报行合一”政策落地后,银保渠道的佣金费率较之前平均水平下降30%左右,而这也导致银保渠道在去年的收尾阶段出现了比较大的颓势。

从长远来看,“报行合一”等政策对于行业健康发展来说一定是利大于弊,但是这类政策短期内势必会造成一定的冲击,而在单一渠道押注更重的保险公司,很难不受到影响。

根据光大永明人寿的公开偿付能力报告显示,去年全年退保率前三和退保金额前三的产品销售渠道均为银保渠道,可见光大永明人寿对该渠道的依赖之深。

其次是产品单一,而这一定程度上也是由于渠道单一所带来的问题。目前光大永明人寿在银保渠道销售的产品主要以年金储蓄替代性产品为主,具有轻保障、高返还的特征,产品的内涵价值较低,无法为自身创造较高的收益。

此外,退保率持续高企也逐渐成为问题。2023年1-4季度偿付能力报告数据显示,光大永明人寿去年四个季度综合退保率分别为1.34%、2.14%、2.91%和3.44%,呈现趋势上升态势。退保金方面,2019年—2021年,光大永明人寿退保金分别为5.47亿元、6.52亿元和9.58亿元,呈现逐步上升态势。而2022年光大永明人寿的退保金金额猛涨至28.13亿元,同比增长193.63%;2023年退保金虽回落至14.68亿元,但仍处于较高水平。随着保费规模的不断扩大,退保问题也应该被重视。

近两年业绩不佳背景下,光大永明人寿也传来了总经理变更的消息,今年4月,刘凤全正式卸任光大永明人寿总经理一职,公司董事长孙强代行总经理职责。

图片来源:光大永明人寿官网

刘凤全1965年出生,2019年4月任光大永明人寿总经理,属于光大永明人寿历史上少有的非股东背景的外聘总经理,刘凤全曾任中国人寿保险公司战略规划部副总经理、团险销售部副总经理,团体业务部总经理,贵州省分公司、北京市分公司、湖南省分公司党委书记、总经理,中国人寿电子商务有限公司党委委员、副总裁等职。

孙强则是光大系“老人”,公司官网信息显示,孙强于2020年9月出任光大永明人寿董事长、执行董事。此前曾任中国光大银行副行长、行长助理等职。

作为光大永明人寿董事长,孙强此次“董事长”、“总经理”一肩挑,能否给光大永明人寿带来新气象,那些问题是否能得到有效解决,我们持续关注!

本文作者可以追加内容哦 !