导读:

1、海盛钨业综合毛利率低于行业平均水平,经营现金始终净流出,盈利质量较差;

2、关联交易频频,且对关联方交易售价高,京瓷集团或成公司业绩重要推手;

3、客户存在诸多疑点,疑与第一大客户存在隐秘联系,初创且社保缴纳人数为0的企业成立次年即位列客户阵营;

4、研发能力不足,拟募投项目为未曾涉足的产业下游应用新领域,但已有多家头部同行布局。

2024年1月23日,赣州海盛钨业股份有限公司(以下简称,海盛钨业)披露了深交所第三轮问询函的回复,就核心技术的先进性与创新性、资金拆借、与京瓷株式会社(以下简称,京瓷集团)的合作、客户等问题进行了回复。

值得一提的是,自2023年6月26日提交招股书以来,仅半年时间,海盛钨业三度遭遇监管部门问询,其中公司与京瓷集团的合作、技术先进性在三次问询中均被提及。

报告期内,海盛钨业的营收虽然上升,但其毛利率却下滑且远低于同行业企业平均水平,同时经营现金始终净流出,盈利质量较差。

然而,如此业绩表现背后依旧离不开股东京瓷集团的鼎力相助。报告期内,京瓷集团身兼海盛钨业第三大股东和大客户双重身份,不仅“亲力亲为”为海盛钨业贡献业绩,还与海盛钨业共同成立合资公司京瓷精密工具(赣州)有限公司(以下简称,赣州京瓷),为海盛钨业的利润增色。

此外,海盛钨业的客户也存在诸多“疑点”。报告期内,海盛钨业第一大客户YANO METALS CO.,LTD与海盛钨业存在隐秘的联系,且其他客户中存在两家刚刚创立且社保缴纳人数为0的企业,其业绩真实性和准确性待考。

本次IPO海盛钨业拟大力投入未曾涉足的光伏用钨丝项目及高性能硬质合金数控刀片项目,更为自身未来发展蒙上了一层“迷雾”。

毛利率远低于同行,经营性现金流亮红灯

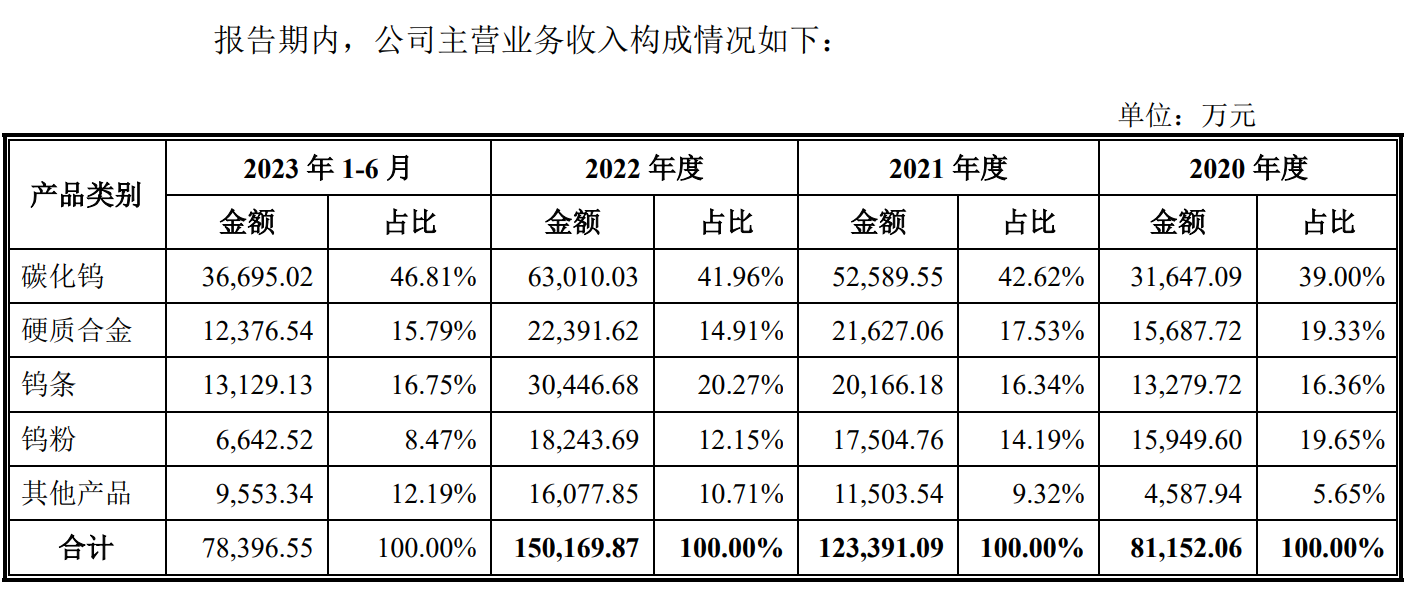

海盛钨业主要从事钨制品的研发、生产和销售,主要产品包括钨粉、碳化钨、钨条及硬质合金等,产品的终端应用涵盖机械加工、装备制造、电子通讯、冶金矿山等领域。

2020年—2023上半年,海盛钨业分别实现营业收入8.64亿元、13.4亿元、15.88亿元、8.73亿元,实现扣非归母净利润2671.98万元、4560.13万元、5553.83万元和2658万元。

海盛钨业主营产品分别为碳化钨、硬质合金、钨条及钨粉,其中碳化钨是营收的重要来源之一,占各期总营收的比重约在40%左右:2020年—2023年上半年,海盛钨业碳化钨分别实现营收3.16亿元、5.26亿元、6.30亿元和3.67亿元,占总营收的比重分别为39%、42.62%、41.96%和46.81%。

硬质合金则是海盛钨业重点发展方向。公司在招股书中表示,硬质合金为公司产品在下游产业链的延伸,正逐渐成为公司新的利润增长点。2020-2023年上半年,硬质合金实现营收1.57亿元、2.16亿元、2.24亿元和1.24亿元,在总营收中的占比分别为19.33%、17.53%、14.91%和15.79%。

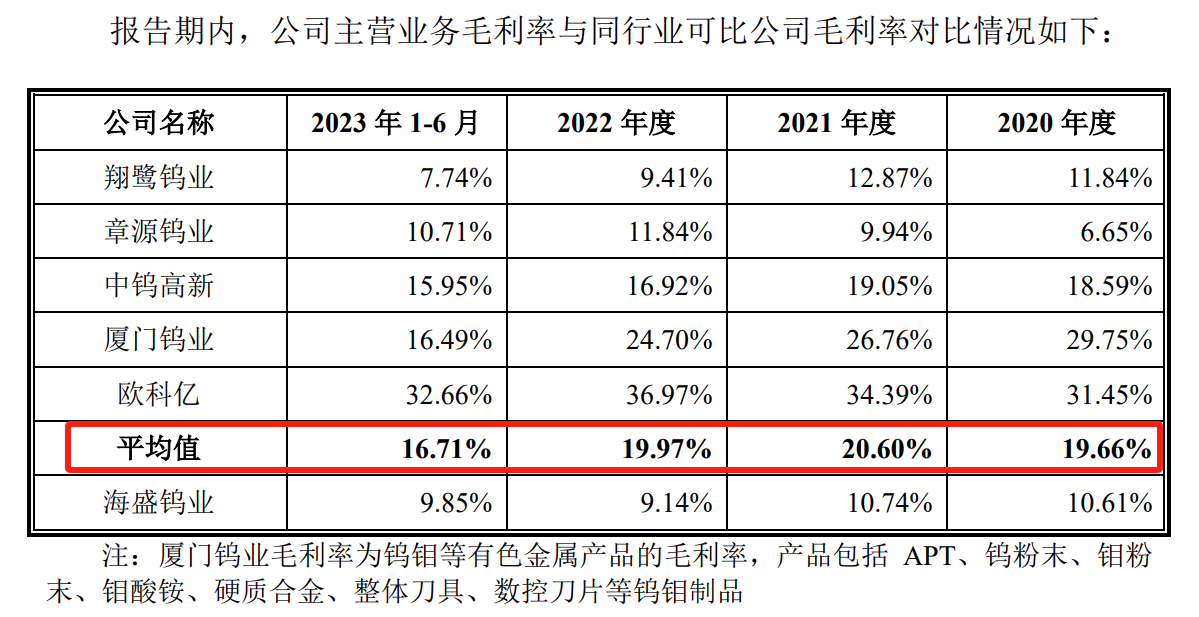

值得一提的是,虽然海盛钨业的营收和净利润呈现增长趋势,但毛利率却在不断走低。报告期各期,海盛钨业主营业务毛利率分别为10.61%、10.74%、9.14%及9.85%,呈现下滑态势。

不仅如此,海盛钨业的毛利率还被同行远远甩在身后。2020年—2023年上半年,同行业可比公司主营业务毛利率的平均值分别为19.66%、20.6%、19.97%和16.71%,几乎是海盛钨业主营业务毛利率的两倍左右。

毛利率表现不尽人意,海盛钨业的经营性现金流也亮起红灯。报告期内,海盛钨业经营活动产生的现金流量净额分别为-65.79万元、-9947.09万元、-6313.09万元、-1.09亿元,三年半时间里合计净流出了2.72亿元。

关联交易定价高,向同行购买产品为哪般?

在海盛钨业的业绩版图中,京瓷集团扮演着不可或缺的角色。

京瓷集团是海盛钨业第三大股东,也是海盛钨业报告期内的重要客户。2015 年 1 月,海盛钨业与京瓷集团共同投资设立赣州京瓷。其中,海盛钨业持股25%。赣州京瓷主要产品为数控刀片等硬质合金。

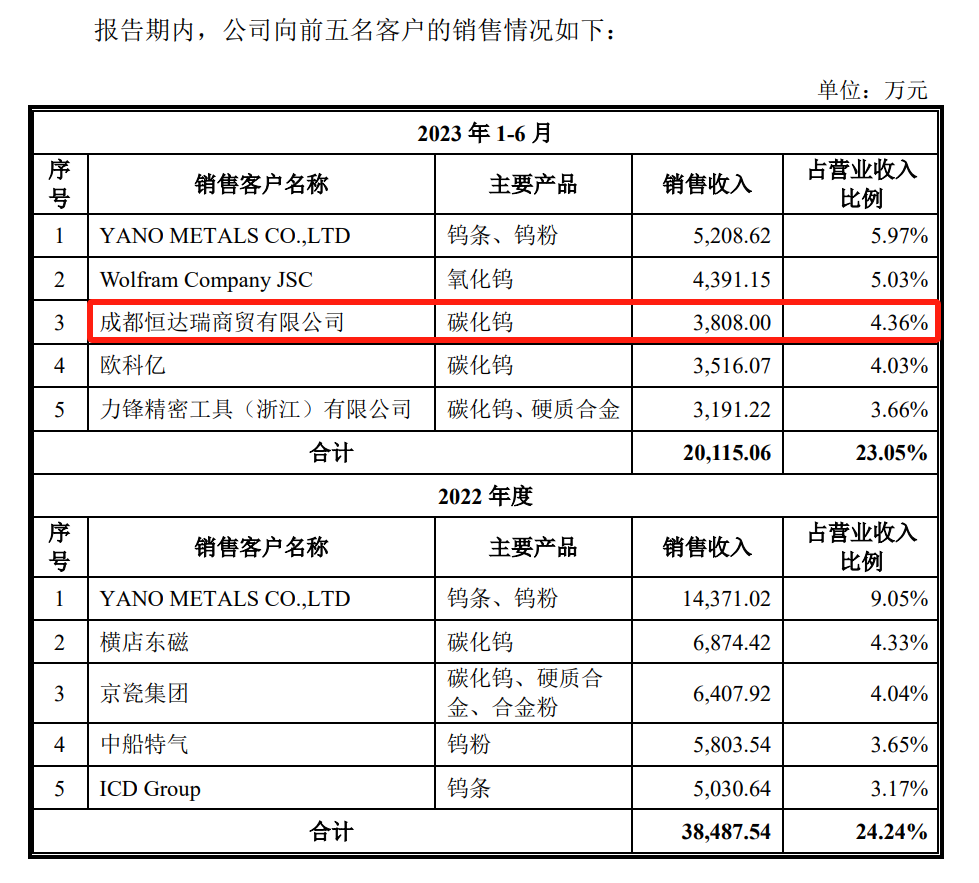

2020年—2022年,京瓷集团位列海盛钨业前五大客户,分别为海盛钨业带来销售收入4255.06万元、8281万元和6407.92万元,营收占比分别为4.92%、6.18%和4.04%。其中,海盛钨业对赣州京瓷的销售金额分别为3087.81 万元、5491.08 万元及 3605.23 万元。

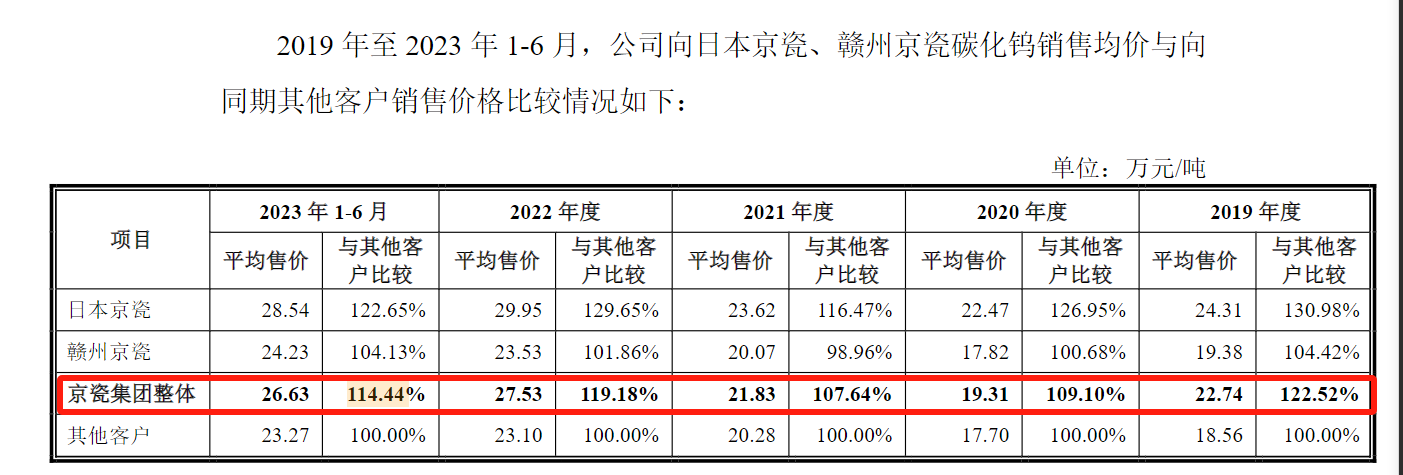

值得一提的是,海盛钨业向京瓷集团的销售价格高于向第三方的销售价格。

以碳化钨为例,2019-2023年上半年,海盛钨业向京瓷集团销售碳化钨的平均售价分别为22.74万元/吨、19.31万元/吨、21.83万元/吨、27.53万元/吨和26.63万元/吨,分别是同期其他客户的122.52%、109.10%、107.64%、119.18%和114.44%。

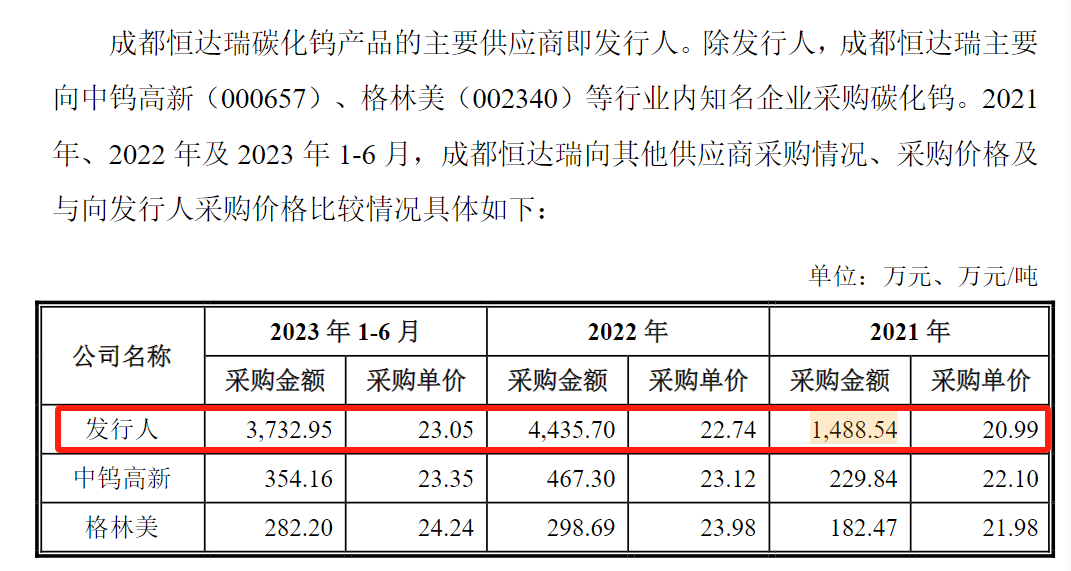

更加值得注意的是,海盛钨业向京瓷集团销售的碳化钨似乎并不完全来源于海盛钨业本身。

招股书显示,报告期内,海盛钨业向同行企业翔鹭钨业采购碳化钨。2020年—2022年,海盛钨业向翔鹭钨业采购碳化钨的金额分别为4687.55万元、6527.39万元、6757.10万元,占海盛钨业碳化钨营收金额约10%左右。

而海盛钨业在招股书中披露的产能利用率显示,报告期各期,公司碳化钨产能利用率分别为77.10%、79.08%、78.54%、85.05%。

在自身产能利用率并未拉满的情况下,为何从竞争对手处采购大量碳化钨?所购碳化钨是否用于向京瓷集团高价售卖从而变相增厚利润?海盛钨业在招股书中并未披露这些问题的答案。

直接提供业绩的同时,赣州京瓷也为海盛钨业的利润“添彩”。报告期各期,赣州京瓷为海盛钨业提供了不少投资收益,分别为494.49 万元、1343.19 万元、1191.08 万元及 347.29 万元,占利润总额的比例分别为 14.21%、25.40%、18.29%及 11.05%。

对此,海盛钨业在三轮问询回复函中披露,报告期内,公司模拟测算扣除来自赣州京瓷投资收益后的扣非净利润分别为2211.21万元、3288.15万元、4403.94万元及2313.28万元。

初创企业位列前五大客户,首要大客户疑存在隐秘联系

关联方对公司业绩“鼎力相助”之外,海盛钨业的大客户中还有不少初创企业,这些企业在海盛钨业的营收业绩中亦至关重要。

成都恒达瑞商贸有限公司(以下简称,恒达瑞商贸)成立于2020年,在成立次年即2021年便成为海盛钨业的客户,更是在2023年上半年成为海盛钨业第三大客户。

2021年—2023年上半年,海盛钨业向恒达瑞商贸销售碳化钨,分别实现销售收入1488.54 万元、4435.70 万元及 3732.95 万元。

海盛钨业在二轮问询函中表示,通过与恒达瑞商贸的合作,公司成功在西南地区硬质合金领域取得积极进展,在终端客户的碳化钨供应份额逐年提升。

事实上,恒达瑞商贸是一家贸易商。工商资料显示,恒达瑞商贸2021年—2023年社保参保人数均为0人。一家成立不久、社保参保人数为0的贸易商如何在西南地区拥有丰富的销售渠道资源? 答案不得而知。

根据一轮问询回复函内容,2022年和2023年上半年,海盛钨业向恒达瑞商贸的销售金额占到了后者营收的一半左右。2021年、2022年及2023年上半年,恒达瑞商贸分别实现营业收入约 6000万元、9800万元及 6000万元。

此外,报告期内,海盛钨业第一大客户YANO METALS CO.,LTD与海盛钨业存在隐秘的联系。2020年—2022年,海盛钨业向股东曾庆宁等借款,曾庆宁的资金来源包括其自有资金和亲友借款。

海盛钨业在二轮审核问询回复函中显示,实控人曾庆宁借款的亲友包括海盛钨业客户上海新矢野贸易有限公司、居间商 ZM TRADING LIMITED实际控制人严某。然而,上海新矢野贸易有限公司是海盛钨业第一大客户YANO METALS CO.,LTD(日本矢野金属株式会社)的子公司。

照此看来,海盛钨业第一大客户YANO METALS CO.,LTD与海盛钨业之间也存在隐秘联系,这一联系是否对海盛钨业的销售产生影响?是否因为这一联系,YANO METALS CO.,LTD才成为海盛钨业第一大客户?其中是否有利益输送和关联交易?招股书并未披露详情。

研发能力薄弱却大刀阔斧布局全新业务,底气何在?

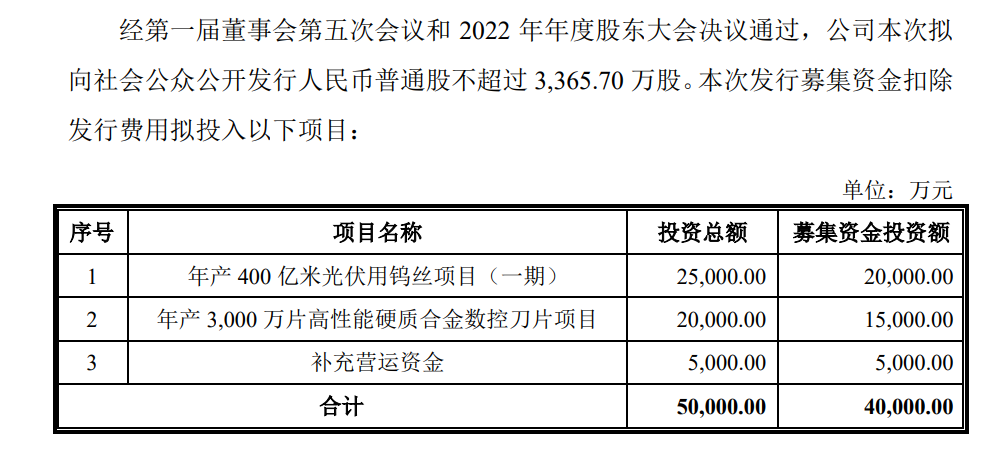

本次IPO,海盛钨业拟募资4亿元,其中2亿元用于年产400亿米光伏用钨丝项目(一期),1.5亿元用于年产3000 万片高性能硬质合金数控刀片项目,5000万元用于补充营运资金。

其中,光伏用钨丝项目和高性能硬质合金数控刀片项目均为海盛钨业的新业务,属于产业链下游应用的进一步延伸。

但是,光伏用钨丝赛道近年来渐趋火热,已有多家钨业龙头持续加大布局。根据公开报道,2021年,厦门钨业率先开发出在光伏产业场景上应用的特种钨丝,目前已成为光伏用钨丝实现稳定供应的主要厂商,产品实现大规模量产销售。同时,中钨高新和翔鹭钨业均已开始布局光伏用钨丝产业。

面对日趋激烈的竞争赛道,海盛钨业研发技术实力如何?在问询函中,监管层多次对海盛钨业的技术先进性提出质疑。

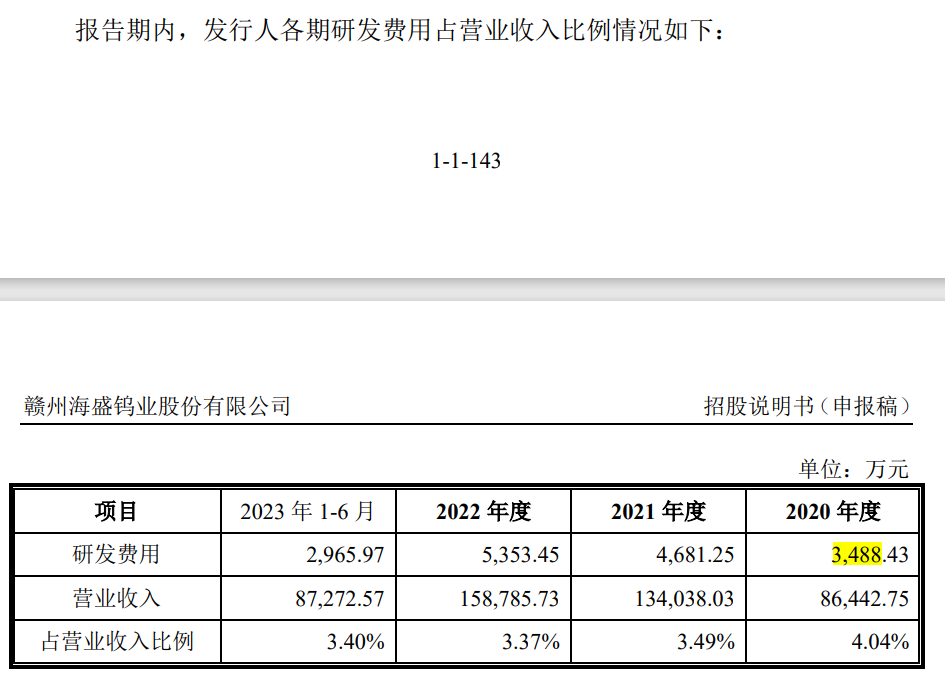

2020年-2023年1-6月,海盛钨业的研发费用分别为3488.43万元、4681.25万元、5353.45万元和2965.97万元,占营业收入的比例分别为4.04%、3.49%、3.37%和3.40%,与同行相当。

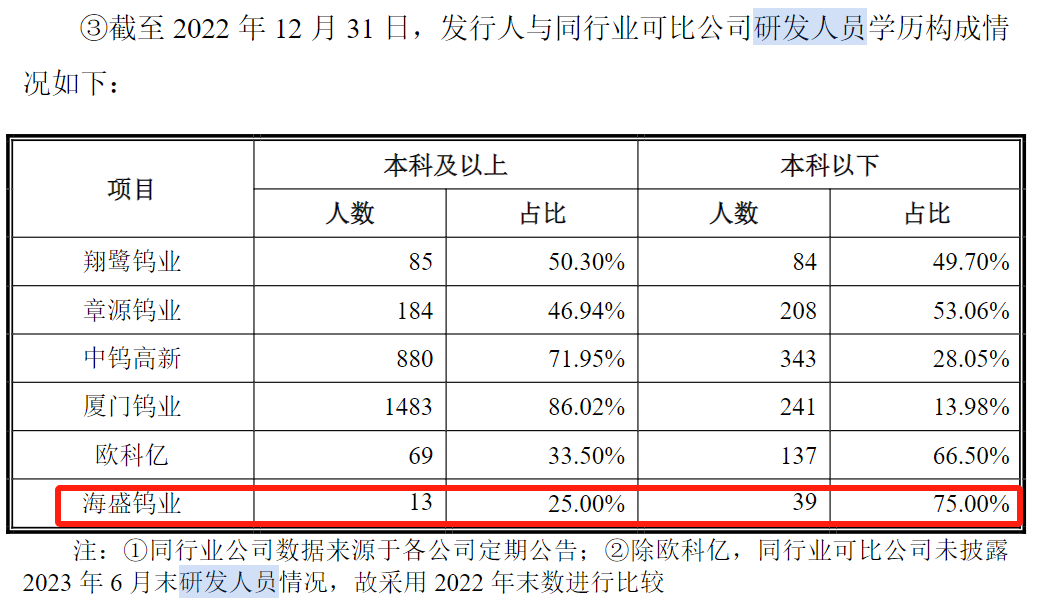

不过,报告期内,海盛钨业研发人员的数量远少于同行可比企业。截止2022年12月31日,海盛钨业拥有研发人员共52人,而根据一轮问询回复函,同期翔鹭钨业、章源钨业、中钨高新、厦门钨业的研发人员分别为169人、392人、1223人、1724人。

值得注意的是,海盛钨业52名研发人员中,仅有13名为本科及以上学历,研发人员本科学历比例远远低于同行,且核心技术人员仅有5名。然而,截至报告期末,海盛钨业共有19项在研项目,稀少的研发人员与众多在研项目形成了鲜明对比。试问,在此情况下海盛钨业究竟是否具有同时开展19个在研项目的研发实力?

此外,招股书披露,海盛钨业共拥有105项专利,其中包含12项发明专利(包括原始取得4项和继受取得8项)和93项实用新型专利。继受取得的8项专利中,7项均为2022年“突击”购买取得。同时,继受取得8项发明专利均为技术储备,目前并未实际应用于公司的研发和生产等经营活动过程中,亦未给公司提升经营业绩带来直接效益,不涉及公司核心技术。

研发人员学历水平低、研发实力薄弱,专利突击购买的情况下,海盛钨业布局全新领域有何底气?

比较有说服力的答案是,在三轮问询回复函中海盛钨业表示,近年来光伏硅片大尺寸与薄片化趋势明显,38m碳钢线体作为目前硅片切割的主流线径,已逐渐无法满足行业降本增效的需求,且35m线径已经达到碳钢丝物理极限。因此,光伏用钨丝相关性能指标需超过现有碳钢丝水平,即线径达到35m,抗拉强度达到5,400N/mm2,单根长度超过6万米,才可对碳钢丝进行上位替代。公司目前钨丝技术水平已完全达到上述指标,产品具有较强的市场竞争力。

END

本文作者可以追加内容哦 !