今后两年如果智飞生物的股价进一步走低,本人将加杠杆,继续买入,以下为本人个人YY的观点

智飞的核心竞争单品为代理默沙东的为价Hpv疫苗 2024年度与默沙东签订的协议采购量为300多亿,而至2026年为不到200亿

市场分析是受制于万泰的国产9价疫苗已经到了临床三期,明年下半年有可能会上市,打破默沙东的垄断,也大大影响智飞的营收

这一点是客观存在的,但我认为智飞掌握了绝对的销售先发优势,国内的合作网点达到惊人的三万多家,我在翻阅大量资料后,我认为智飞极有可能已经在布局收购一家国内目前9价hpv疫苗也同样三期的生物医药公司(上海润泽,目前由沃森生物控股)如果通过资本运作成功收购,那么智飞将利用渠道优势和先发优势,手握进口和国产两大产品进一步打开国内市场,收入达到进一步提升,加之今年跟GSk签订的带状疱疹疫苗采购协议,到26年单年度采购超100亿,智飞的营收有绝对的保障

至于我为什么提出这个构想,第一国内疫苗做大,并购也是势在必行

第二沃森的前十大流通股东里出现了刘铁鹰

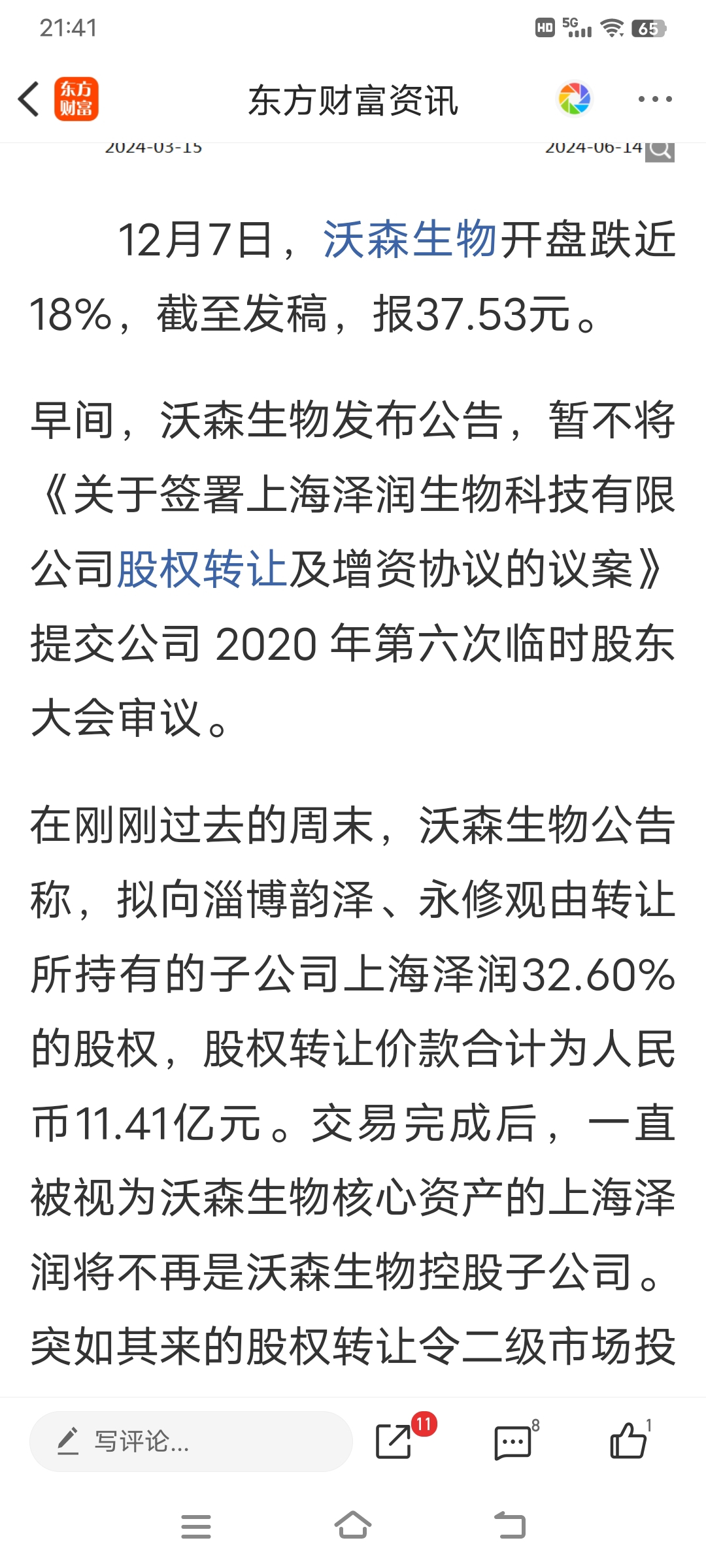

第三2020年12月7号沃森生物曾经就出售过上海润泽的股权,当天股价就暴跌百分之20,轰动一时,被监管问询后,紧急叫停了,说明早有出售之心,另外这几年沃森的经营并不好确实缺钱的同时,公司的销售并不理想,以曾经的13价肺炎疫苗为例,也并没扭转沃森的颓势。

另外大家去查一下2020年12月7号,沃森出售上海润泽生物股权的价格,绝对有惊喜,智飞完全有能力和理由去收购,在沃森手里是对2到了智飞手里就是王炸。

以上为个人观点,仅供参考,附图2020年12月7号沃森转让风波

追加内容

本文作者可以追加内容哦 !