今天周五收盘后,终于等来了央妈发布了5月社融数据。数据十分难看:

其中

5月新增社融2.07万亿,预期2万亿,增速8.4%,前值8.3%。

新增人民币贷款9500亿元,预期1.02万亿元,前值7300亿元。

政府存款新增7633亿,同比多增5264亿;

居民贷款新增757亿,同比少增2915亿,老百姓的贷款意愿进一步下滑。

居民存款新增4200亿,企业存款大幅减少了8000亿。

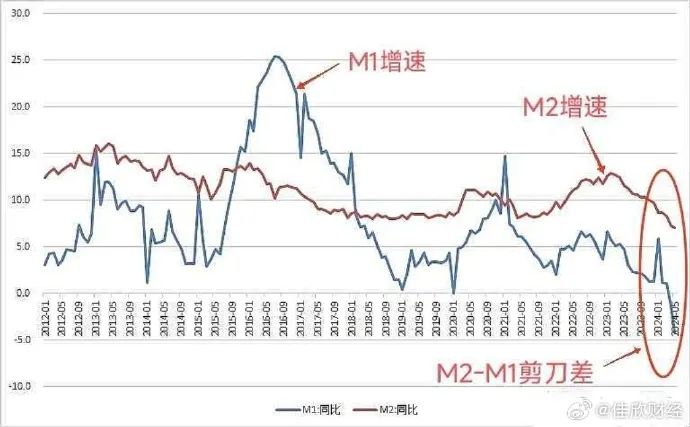

M2同比增长7.0%,前值7.2%

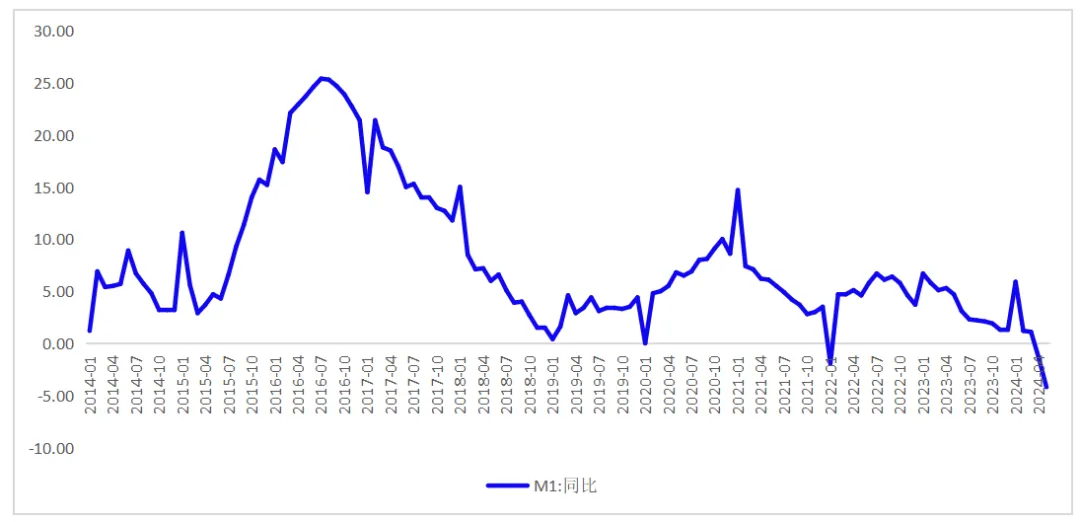

M1同比下降4.2%,前值1.4%

M0:同比增长11.7%

M2-M1剪刀差进一步走阔至11.2%,再创历史新高,说明活钱的比例进一步降低,企业和老百姓日趋谨慎。

M1跌那么多是因为今年四月份搞过一次手工补息的整改,这个以前就聊过,目的是防止资金空转。但把该因素排除,M1依然非常低,资金既不空转也不实转,而是选择了躺平。

所以,1-3月的社融数据水分有多大可能只有央妈自己知道,这社融数据里面比较直观的可能就是政府债券余额和财政存款了——余额双增,就是钱有但没项目。

既然社融数据噪音极大,那我们能不能找到其他代理指标来观测当前的经济活动呢?

一、CPI、PPI、PMI

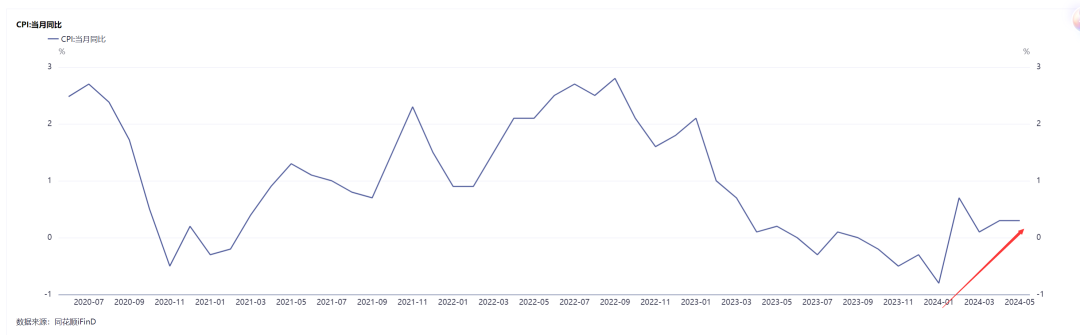

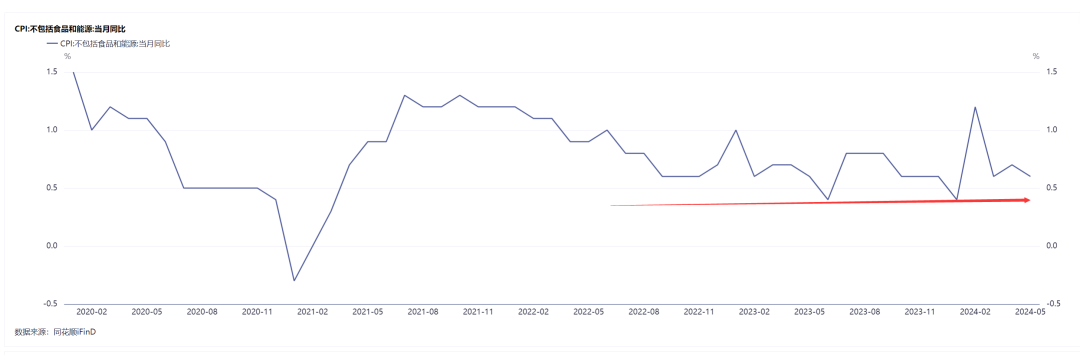

5月CPI上涨0.3%,扣除食品和能源价格的核心CPI同比上涨0.6%,继续保持温和上涨 (当月同比)

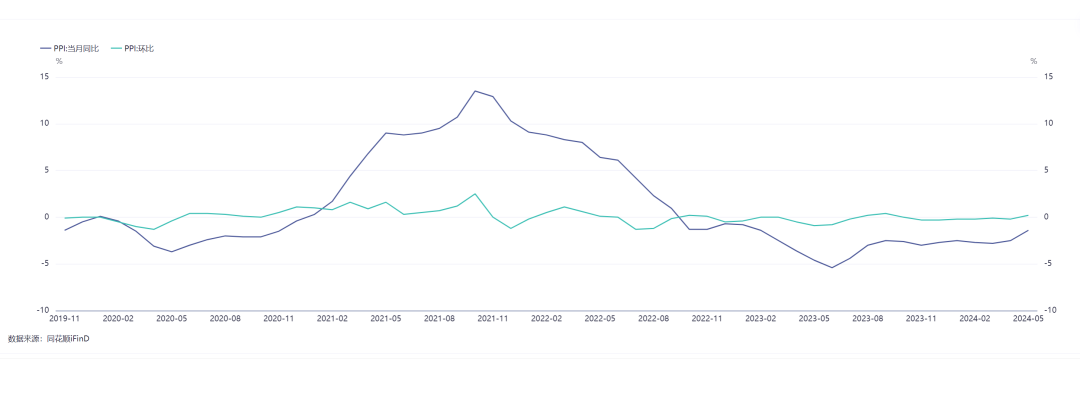

5月PPI同比下跌1.4%,环比上涨0.2%

统计局数据:5月份,制造业采购经理指数(PMI)为49.5%,比上月下降0.9个百分点,制造业景气水平有所回落。非制造业商务活动指数为51.1%,与上月基本持平,非制造业继续保持扩张。

财新数据:制造业采购经理指数(PMI)为51.7,较前一个月提升了0.3个百分点。这一数据表明,制造业的生产经营活动正在加速扩张。

二、出口数据

GDP三驾马车:消费、投资和出口。目前来看,地产政策仍在发力,虽然还没见到很大的成效,对消费+投资造成较大的拖累。那出口呢?

美元计价下,2024年5月我国出口总额同比为7.6%(4月为1.5%);进口总额同比为1.8%(4月为8.4%)。5月贸易顺差扩大为826.2亿美元。

算是勉强过得去,但进口环比差了点

总结

结合上述数据来看,风险偏好水平仍然是位于低位,但是风险偏好水平已经有稳定的趋势了,这也是为什么国债利率在社融数据落地之后反弹了一波。

那发生什么事才能让风险偏好水平回升呢?我觉得应该有以下几条:

1.房地产稳住,这是最重要的。最起码不能再失速了,要保交楼。因为房产的价值占了小康家庭绝大部分的资产,对于中产来说就是房地产+金融资产(股票)。财富效应对消费的拉动不能忽视,而且地产产业链很长,地产行业的稳定能改善很多企业的债务情况(大家可以看看中铁这样的央企的涉诉信息,真的惨。。。。);

2.出口要继续稳住。中国的工业制造定位世界工厂,的产能和供应链配套十分强大,在消费不振的情况下,出口稳住才能稳住制造业的根;

3.zf的财政状况出现改善。zf财政改善并不意味着会继续干基建,在追责机制下,目前地方zf不敢再乱搞了,而且建的效益也不一定来得很好。人才补贴、教育医疗基建改善、甚至清理过往的应付款,其实对于整个社会经济的活跃都有提振的作用。但是这里面最大的问题是,zf的考核机制。

下周最重要的因素就是降息不降息!首先是周一(6月17日)的MLF续作情况,间接影响6月20日的LPR利率。

由于社融数据的不及预期等,所以市场其实是有降息预期的,但是在市场实际利率并不高前提下,真的有必要吗?个人认为还是比较存疑的。特别是降息的话,可能会推动10年期国债收益率进一步下行,那么与央妈之前喊话不就有点矛盾了吗?

目前资金面虽然有所波动,但是还没有到过紧的地步。今天的50年期超长期特别国债的是加权利率2.53%,更是反映出资金欠配的。

点击下方“关注我们”,避免再失联

点个在看和赞吧你最赞

START

本文作者可以追加内容哦 !