作者:叶晟,吕志刚

目前全球白银供给主要来自矿产银(82%)及再生银(18%)两部分,矿产银中以铜矿、铅矿、金矿为主,独立银矿较少。一直以来国内独立银矿发现以及开采并不多,也受到环保等影响制约产量有限。而国内对铜、铅等其他有色金属以及黄金具有远高于白银的需求,国内需要进口大量的铜矿、铅矿以及金矿,冶炼伴生的白银整体在境内供过于求。同时白银出口不享受退税以及受到出口资质限制,导致一直以来国内白银含税价低于境外白银价格。

2023以来至今年,白银境内外价差,即国内白银含税价减去境外白银(以人民币汇率折算计价)不断拉宽,已创近5年的新高。本文拟从白银的供需基本面来回顾分析造成该情况的原因以及后续的展望。

上海黄金交易所Ag(T+D)与以人民币汇率折算计价伦敦银的价差

数据来源:wind

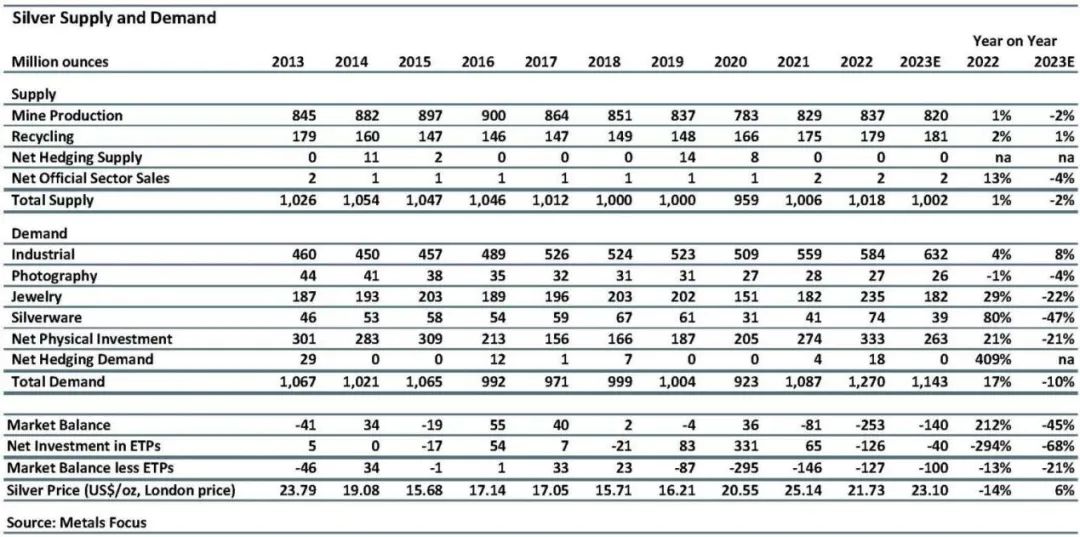

近些年来全球白银整体供应较为稳定,整体在3.1万吨(10亿盎司)左右徘徊。2023年整体供应预计将与2022年基本持平。

需求端看,全球白银的需求主要可以分为工业用途(约占总需求的60%),包括了占近几年增速较快的光伏行业、新能源汽车行业、以及传统电子电气、摄影行业等。剩余比较大的需求还有银饰银器需求(合计约占总需求的20%)及投资需求(约占总需求的20%)。2022年白银需求约为12.7亿盎司,较2021年上涨了17%。需求的大幅拉升主要仰赖于白银珠宝、银器需求的大幅提升以及实物投资的旺盛。这两块需求在2023年都有明显的回落,这也直接导致了2023年整体需求预计较2022年下滑10%,约为11.43亿盎司。

全球白银分项供给以及需求表(单位:百万盎司)

数据来源:Metals Focus

整体全球白银供应和需求的剪刀差自2022年大幅上升至2.52亿盎司至2023年有所缩窄至1.41亿盎司。尽管近两年整体白银的供应不及需求的情况,但是因为全球大量的白银库存保有量,整体白银并未出现现货的短缺。2022年,随着新冠疫情的结束,白银实物需求得到释放,珠宝以及白银制品的需求大幅提高38%,其中银器需求上升超过80%。2023年该部分的需求均较2022年峰值回落至2019年疫情前的水平。印度2022年白银进口量创造了约3亿盎司的历史新高,而2023年印度进口量下滑至约2亿盎司,下滑超过了30%。

从库存来看,整体LBMA 白银库存自2022年需求旺盛,导致库存下滑后,整体库存仍然一直维持在9亿盎司左右,加上COMEX、上海黄金交易所以及上海期货交易所的白银库存,即使在全球白银完全没有生产的情况下,全球交易所库存白银也完全足够全球一年的白银需求。同时交易所场外的白银库存预计也不会低于场内库存,故而全球白银短期内较难出现供不应求,货物紧缺的情况。

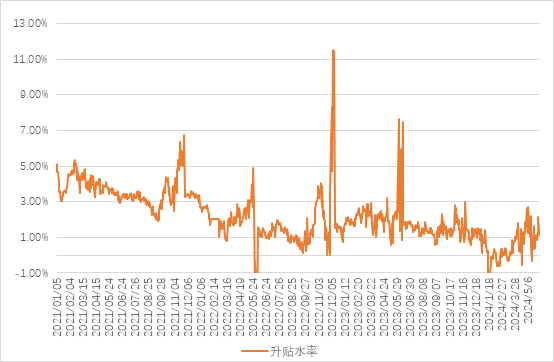

2023年整体境内白银升水率整体呈现区间震荡走势。但是自2023年年底开始,缺货现象进一步凸显,期现价差呈现长时间贴水行情。而造成现货短缺的主要原因为库存的不断消耗以及国内用银需求的不断增加,尤其是光伏用银需求的爆发增长.

沪银主力合约与现货升贴水率(截至2024年5月31日)

数据来源:wind

一、工业属性闪耀,

光伏需求爆发

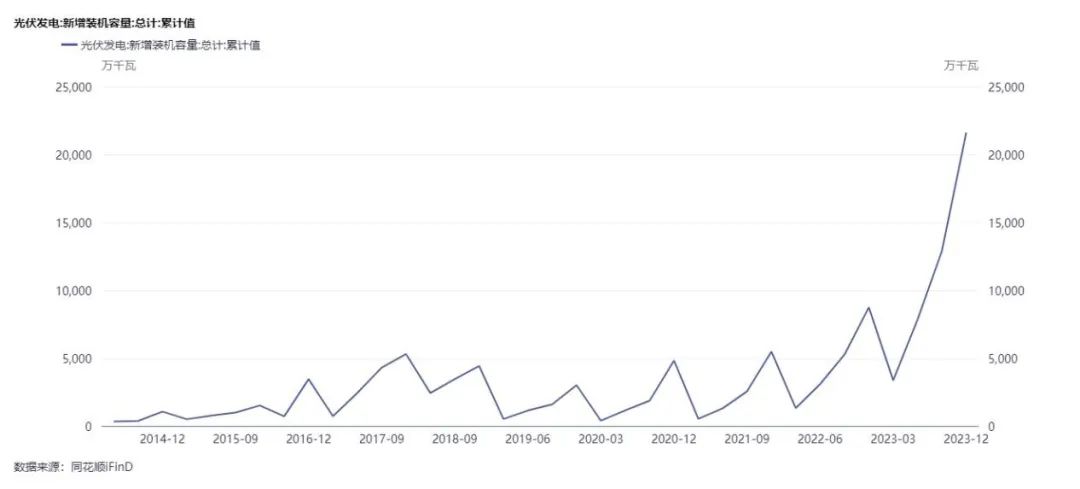

2023年境内白银需求约为4.7亿盎司,较去年同比增长16.7%。其中光伏的用银需求迎来了高速增长,预计较去年增长63%。

中国光伏发电新增装机量(单位:万千瓦)

数据来源:同花顺iFind

2023年我国光伏新增装机达216.88GW,同比增长148.1%,截至2023年底,我国光伏累计装机规模已达609.5GW。2024年一季度,全国光伏新增并网4574万千瓦,同比增长36%。目前中国光伏产量以及制程工艺均已达到了世界领先水平。中国光伏制造端(硅料、硅片、电池、组件)四个环节的产量均再创历史新高。在细分的光伏银浆板块,中国基本占全球超90%的产能。其中,国内前三大光伏导电龙头企业常州聚和、无锡帝科、苏州固锝合计年产能基本占据中国光伏银浆超70% 以上的市场份额。

根据帝科股份的公开市场披露,2023年,公司光伏导电银浆实现销售1713.62吨,同比增长137.89%,实现收入90.78亿元,同比增长167.65%;其中N型TOPCon银浆产品实现销售1008.48吨,在总销售量的占比快速提升至58.85%。按照光伏银浆含银比例90%计算,折算成白银约为1541吨。2024年一季度帝科银浆销售量约为570吨。

根据常州聚和的公开市场披露,2023年公司光伏导电银浆出货量为2002.96吨,成为行业历史上首家光伏导电银浆出货量超过2000吨的企业,同理折算成白银约为1802吨。2024年一季度聚和银浆出货量约为550吨。

根据苏州固锝的公开市场披露,2023年固锝实现光伏银浆出货576吨,同比增长35.6%。同理折算成白银约为1541吨。

除了产能提升带来的白银需求增大,另一方面境内光伏银浆生产企业原本均以采购境外银粉为主,境外银粉占比超过75%。随着国产银粉的技术不断突破,三大龙头企业境外采购银粉的比例也在不断下降至现有不足30%左右。该部分原材料采购引发的转移,也导致了境外白银需求向境内白银需求的转移,推高了白银境内外价差。

展望2024年,尽管目前市场普遍预计光伏新增装机量无法复制2023年的增速,将迎来行业洗牌,乐观增速在20%以上。但是明年帝科股份以及常州聚和均有新产线进行投产,其中帝科股份计划于山东东营投资 4 亿 元建设电子专用材料项目,包括年产 5000 吨硝酸银项目、年产 2000 吨金属粉项目、年产 200 吨电子级浆料项目。常州聚合3000吨银浆建设项目已于2023年年底建成达产,2024年年底3000吨银粉厂也将在常州投产。另外苏州固锝现有产能1000吨,2024年同样也计划进一步增加产品达2000吨。如顺利达产,这三家产业龙头将带来5500吨白银的新增需求。

二、白银冶炼商产能结构改变,

境内两所库存下滑

2023年以来白银来料加工市场火热,部分精炼厂将原本30%的境内白银产能改为境外来料加工。这也直接导致了境内供应以及境外供应的此消彼长,进一步推高了境内外价差。但随着进口点的来到,原本来料加工产能也将随着收益增厚转向再度进口,反向平邑境内外价差。故而可能境内外价差的极值仅仅会接近或短暂超过进口点。即使阶段性地白银进口窗口打开,境内外价差随着进口量的增大也会进一步下跌回进口点。

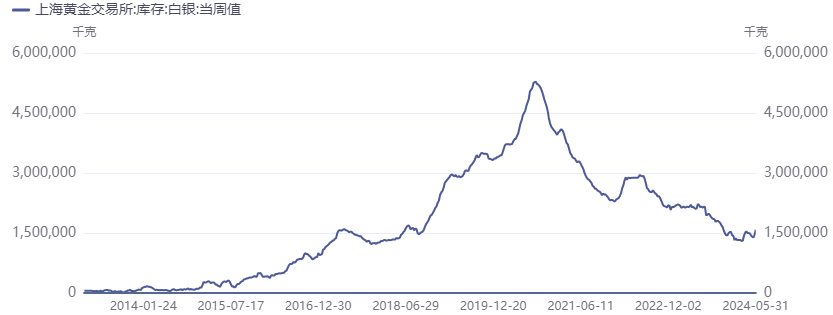

上海黄金交易所白银库存(单位:千克)

数据来源:同花顺iFind

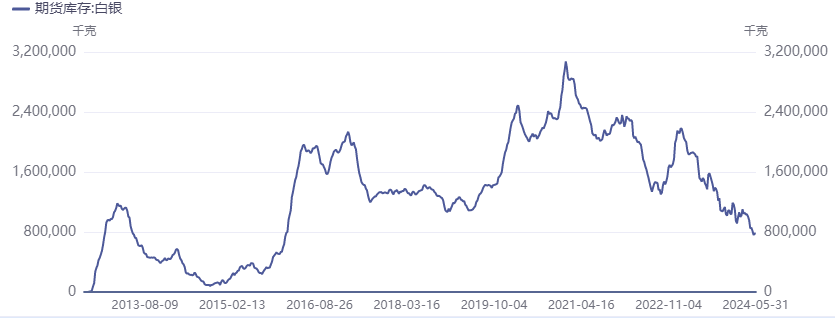

上海期货交易所白银库存(单位:千克)

数据来源:同花顺iFind

2023年中国白银供应预计为5.2亿盎司,同比2022年的4.8亿盎司增长18.2%。目前上海黄金交易所库存约为0.46亿盎司,上海期货交易所的库存约为0.27亿盎司。两所库存已较2020年底高点下滑约70%。库存的不断下滑也是促进境内外价差拉宽的一个重要因素。

三、投机盘旺盛,

单边价格不断上涨

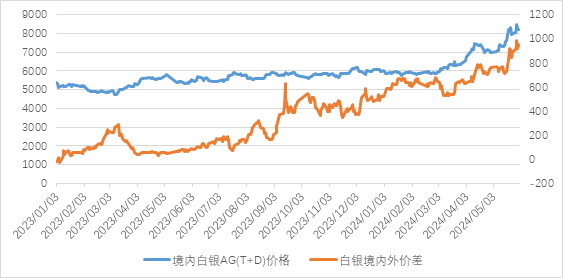

境内外价差与境内白银AG(T+D)价格的关系

数据来源:wind

2024年以来,随着美联储降息预期以及地缘政治风险不断抬升,贵金属价格不断攀高。境内贵金属投资需求旺盛,大量个人客户以及部分机构投资者纷纷买入现货以及期货白银避险,也推动了境内银价的不断攀升。

另一方面,随着整体银价的不断上涨,原本按照13%增值税测算的进口点也随之不断攀升,进口成本也不断拉高,白银境内外价差也一度超过了1000元/公斤。显而易见,单边价格的上涨也成为了影响白银境内外价差的很重要影响因素。

白银需求来翩翩,内外价差耸岌岌。鉴于国内白银的紧平衡状态、境外白银库存较为充足加之进口渠道通畅,预计白银境内外价差将长期在进口点位附近徘徊。即使短时间内可能突破进口点,但是随着进口白银对境内库存的补足,境内外价差也将随之回落。

END

本文作者可以追加内容哦 !