央行:前五个月新增信贷11.14万亿 社融增量为14.8万亿 5月末M2增长7%

2024年06月14日 17:01

来源: 央行网站

摘要

【央行:前五个月新增信贷11.14万亿 社融增量为14.8万亿 5月末M2增长7%】5月末,广义货币(M2)余额301.85万亿元,同比增长7%。狭义货币(M1)余额64.68万亿元,同比下降4.2%。流通中货币(M0)余额11.71万亿元,同比增长11.7%。前五个月净投放现金3618亿元。前五个月人民币贷款增加11.14万亿元。前五个月人民币存款增加9万亿元。前五个月社会融资规模增量累计为14.8万亿元,比上年同期少2.52万亿元。

主力资金加仓名单实时更新,>>

2024年5月金融统计数据报告

一、广义货币增长7%

5月末,广义货币(M2)余额301.85万亿元,同比增长7%。狭义货币(M1)余额64.68万亿元,同比下降4.2%。流通中货币(M0)余额11.71万亿元,同比增长11.7%。前五个月净投放现金3618亿元。

二、前五个月人民币贷款增加11.14万亿元

5月末,本外币贷款余额253.31万亿元,同比增长8.9%。月末人民币贷款余额248.73万亿元,同比增长9.3%。

前五个月人民币贷款增加11.14万亿元。分部门看,住户贷款增加8891亿元,其中,短期贷款增加293亿元,中长期贷款增加8598亿元;企(事)业单位贷款增加9.37万亿元,其中,短期贷款增加2.44万亿元,中长期贷款增加7.11万亿元,票据融资减少3047亿元;非银行业金融机构贷款增加5306亿元。

5月末,外币贷款余额6442亿美元,同比下降10.7%。前五个月外币贷款减少122亿美元。

三、前五个月人民币存款增加9万亿元

5月末,本外币存款余额299.18万亿元,同比增长6.5%。月末人民币存款余额293.26万亿元,同比增长6.7%。

前五个月人民币存款增加9万亿元。其中,住户存款增加7.13万亿元,非金融企业存款减少2.45万亿元,财政性存款增加5759亿元,非银行业金融机构存款增加2.39万亿元。

5月末,外币存款余额8323亿美元,同比下降2.3%。前五个月外币存款增加344亿美元。

四、5月份银行间人民币市场同业拆借月加权平均利率为1.85%,质押式债券回购月加权平均利率为1.82%

5月份银行间人民币市场以拆借、现券和回购方式合计成交160.78万亿元,日均成交7.66万亿元,日均成交同比下降18.3%。其中,同业拆借日均成交同比下降46.6%,现券日均成交同比增长23.5%,质押式回购日均成交同比下降22.8%。

5月份同业拆借加权平均利率为1.85%,比上月低0.02个百分点,比上年同期高0.35个百分点。质押式回购加权平均利率为1.82%,比上月低0.04个百分点,比上年同期高0.27个百分点。

五、5月份经常项下跨境人民币结算金额为1.3万亿元,直接投资跨境人民币结算金额为0.7万亿元

5月份,经常项下跨境人民币结算金额为1.3万亿元,其中货物贸易、服务贸易及其他经常项目分别为0.95万亿元、0.35万亿元;直接投资跨境人民币结算金额为0.7万亿元,其中对外直接投资、外商直接投资分别为0.25万亿元、0.45万亿元。

注1:当期数据为初步数。

注2:自2015年起,人民币、外币和本外币存款含非银行业金融机构存放款项,人民币、外币和本外币贷款含拆放给非银行业金融机构的款项。

注3:报告中的企(事)业单位贷款是指非金融企业及机关团体贷款。

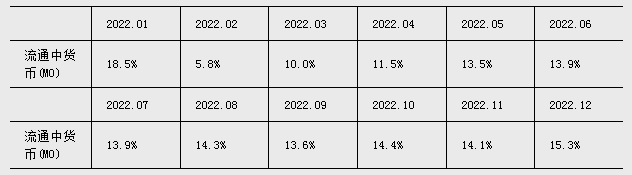

注4:自2022年12月起,“流通中货币(M0)”含流通中数字人民币。12月末流通中数字人民币余额为136.1亿元。修订后,2022年各月末M1、M2增速无明显变化。修订后M0增速如下:

注5:自2023年1月起,中国人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。2023年1月末,三类机构贷款余额8410亿元,当月增加57亿元;存款余额222亿元,当月增加27亿元。文中数据均按可比口径计算。

2024年5月社会融资规模增量统计数据报告

初步统计,2024年前五个月社会融资规模增量累计为14.8万亿元,比上年同期少2.52万亿元。其中,对实体经济发放的人民币贷款增加10.26万亿元,同比少增2.1万亿元;对实体经济发放的外币贷款折合人民币增加727亿元,同比多增778亿元;委托贷款减少915亿元,同比多减1714亿元;信托贷款增加2350亿元,同比多增1968亿元;未贴现的银行承兑汇票减少318亿元,同比多减1863亿元;企业债券净融资1.2万亿元,同比多2519亿元;政府债券净融资2.49万亿元,同比少3497亿元;非金融企业境内股票融资1060亿元,同比少2835亿元。

注1:社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。数据来源于中国人民银行、国家金融监督管理总局、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。

注2:自2023年1月起,中国人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。由此,对社会融资规模中“实体经济发放的人民币贷款”和“贷款核销”数据进行调整。2023年1月末,上述三类机构对实体经济发放的人民币贷款余额8410亿元,当月增加57亿元;贷款核销余额1706亿元,当月增加30亿元。文中数据均按可比口径计算。

2024年5月社会融资规模存量统计数据报告

初步统计,2024年5月末社会融资规模存量为391.93万亿元,同比增长8.4%。其中,对实体经济发放的人民币贷款余额为245.74万亿元,同比增长8.9%;对实体经济发放的外币贷款折合人民币余额为1.73万亿元,同比下降7.2%;委托贷款余额为11.18万亿元,同比下降1.3%;信托贷款余额为4.14万亿元,同比增长9.4%;未贴现的银行承兑汇票余额为2.45万亿元,同比下降13%;企业债券余额为31.84万亿元,同比增长1.9%;政府债券余额为72.28万亿元,同比增长14.7%;非金融企业境内股票余额为11.54万亿元,同比增长4.6%。

从结构看,5月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.7%,同比高0.3个百分点;对实体经济发放的外币贷款折合人民币余额占比0.4%,同比低0.1个百分点;委托贷款余额占比2.9%,同比低0.2个百分点;信托贷款余额占比1.1%,同比高0.1个百分点;未贴现的银行承兑汇票余额占比0.6%,同比低0.2个百分点;企业债券余额占比8.1%,同比低0.5个百分点;政府债券余额占比18.4%,同比高1个百分点;非金融企业境内股票余额占比2.9%,同比低0.2个百分点。

注1:社会融资规模存量是指一定时期末(月末、季末或年末)实体经济从金融体系获得的资金余额。数据来源于中国人民银行、国家金融监督管理总局、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。

注2:自2023年1月起,中国人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。由此,对社会融资规模中“实体经济发放的人民币贷款”和“贷款核销”数据进行调整。2023年1月末,上述三类机构对实体经济发放的人民币贷款余额8410亿元,当月增加57亿元;贷款核销余额1706亿元,当月增加30亿元。文中数据均按可比口径计算。

除北京、上海、深圳外 全国其余城市均已取消房贷利率下限

2024年06月14日 17:35

来源: 南方财经网

摘要

【除北京、上海、深圳外 全国其余城市均已取消房贷利率下限】5月17日,中国人民银行发布《关于调整商业性个人住房贷款利率政策的通知》,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。据记者了解,目前该项政策已基本落地。除北京、上海、深圳外,全国其余城市均已取消房贷利率下限。部分金融机构反映,城市房贷利率下限取消后,利率会有下降,市场充分竞争后将形成新的均衡水平,有利于满足居民合理购房需求,带动新发放房贷增加。

主力资金加仓名单实时更新,>>

5月17日,中国人民银行发布《关于调整商业性个人住房贷款利率政策的通知》,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。据记者了解,目前该项政策已基本落地。除北京、上海、深圳外,全国其余城市均已取消房贷利率下限。部分金融机构反映,城市房贷利率下限取消后,利率会有下降,市场充分竞争后将形成新的均衡水平,有利于满足居民合理购房需求,带动新发放房贷增加。

相关报道

百城首套房贷利率降至3.45%!存量房贷有调整空间?

5月17日,中国人民银行等先后发布调整商业性个人住房贷款利率、调整个人住房贷款最低首付款比例政策。

贝壳研究院监测显示,2024年5月百城首套主流房贷利率平均为3.45%,较4月下降12BP;二套主流房贷利率平均为3.90%,较上月下降26BP。5月首二套主流房贷利率较2023年同期分别回落55BP和101BP。5月银行平均放款周期为22天,维持较快放款速度。

分能级统计,2024年5月一线城市首二套平均房贷利率分别为3.59%、3.98%,分别较上月下降29BP、31BP;二线城市首二套平均利率分别为3.40%、3.84%,分别较上月下降19BP、33BP;三四线城市首套利率为3.46%,较上月降低9BP,二套利率为3.92%,较上月下降23BP。

商贷首付比方面,截至5月底,百城中超八成城市已明确执行首套最低首付15%、二套最低首付25%。具体城市来看,截至5月底,一线城市中,北京信贷政策尚未调整,首付比方面,首套统一为30%,城六区内二套50%、城六区外二套40%;利率方面,城六区首二套利率分别为4.05%、4.55%,城六区以外分别为3.95%、4.50%,均是目前百城内最高水平。

上海和深圳首套利率均下降35BP至3.50%,二套最低利率降至3.70%、3.90%,均已明确执首套首付最低20%、二套首付最低30%。广州首二套利率均下调45BP至3.40%、3.80%,首付比最低首套15%、二套25%,是一线城市中信贷最宽松的城市。

合肥、珠海、佛山等城市首二套执行同一利率。杭州、郑州、武汉等城市首二套利率价差收窄至10BP。百城中,首套利率最低的为株洲的3.0%,二套利率最低为佛山的3.15%。

存量房贷利率降息呼声较高

与此同时,存量房贷利率降息的呼声越来越高。日前,有深圳市民就调整优化个人住房贷款利率下限,向有关部门致电咨询。

对此,深圳市住房和建设局、人民银行深圳市分行、金融监管总局深圳监管局在回复市民咨询时表示:为更好满足居民刚性住房需求和多样化改善性住房需求,按照因城施策原则以及关于调整优化个人住房贷款利率下限的有关规定,结合深圳实际,从2024年5月29日起调整优化个人住房贷款利率下限。2024年5月29日之前发放的个人住房贷款,执行当时深圳利率下限政策。

“去年央行下调存量首套住房贷款利率,北京、深圳、上海、厦门等调至LPR+30/50个基点,大约在4.8%-5.2%,其他城市调至LPR或LPR-20,大概在4.0%-4.3%。因此,这些城市有80-150个基点的降幅空间”,李宇嘉表示。

李宇嘉认为,当前无风险利率继续下降,3%以上的保本理财产品开始消失了,房贷“高利率”的弊端暴露无遗。承接高利率的贷款,买一项价格可能下降的资产(住房),这是非常不划算的。如果不调整,提前还贷会继续存在,导致房贷余额减少。“预计下一步,北京、深圳、上海、厦门等高利率存量房贷会下调,调整至LPR-20是可能的”。

易居研究院研究总监严跃进表示,近期受房贷利率下限取消的影响,各地增量房贷成本持续下降,这导致存量房贷的客户对于房贷的下降有一些想法。但是从深圳的相关表述来说,至少从增量房贷利率下调的角度看,存量房贷利率没有下降一说。这也说明降低存量房贷需要有新的思路。

本文作者可以追加内容哦 !