文章转载自:华安ETF

美联储,全称美国联邦储备委员会,也是美国的中央银行,简称FRB(ederal Reserve Board)。

二战后,随着布林顿森林体系绑定了黄金和美元,美元迅速成为全球主要的储备货币,这也让美联储逐渐成为全球最重要的央行,没有之一。

虽然布林顿森林体系最终解体,但美国的经济规模、金融市场的广度和深度以及国际贸易上的主导地位,依旧让美联储抖一抖就能让全世界震一震。

尤其在全球化和金融化进程加速的最近几十年,美联储的一举一动都被全世界拿起放大镜来仔细观察,比如当美联储加息或者降息时,全球资本会流入或流出美国,并形成美元潮汐,影响其他国家的汇率,甚至造成一些国家资本市场的大起大落和金融危机。

正如今年,全球最关心的宏观指标就是美联储会不会降息,要降几次息。这不仅关系着美股、美债、美元、黄金、比特币等资产,也关系着人民币、日元、欧元、A股、日股、欧股,以及我们自己的货币政策节奏。

而这一切,都是我们今天研究美联储的理由,毕竟知彼知己,才能百战不殆。

美联储是怎样运作的

和大多数央行一样,虽然美联储具有相对独立性,但它还是在整个美国联邦政府的框架之内,并不是一匹不受驯服的野马。

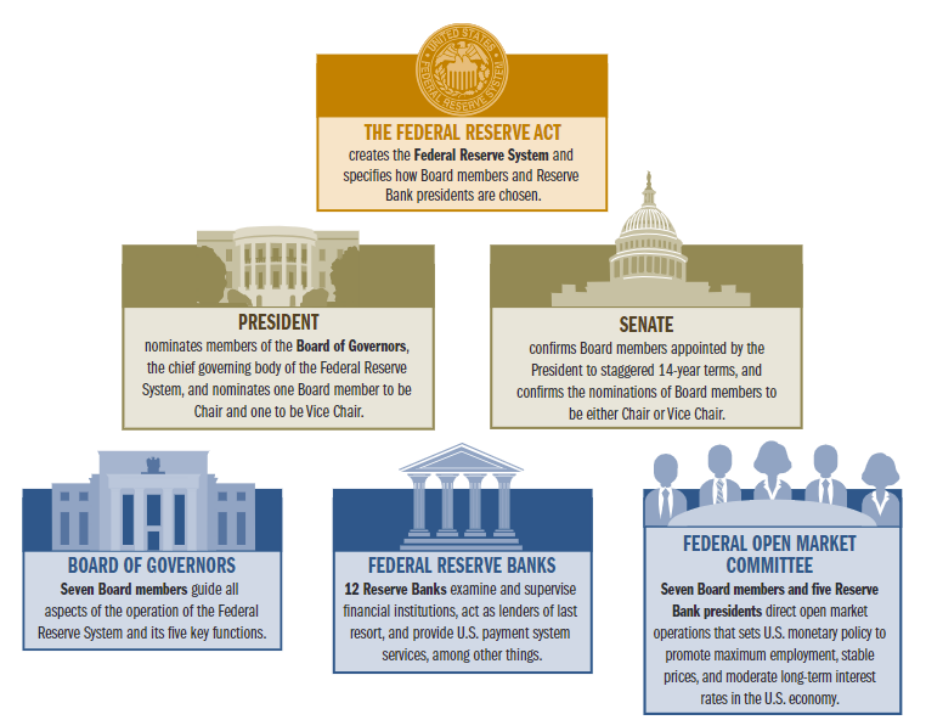

在最顶层,决定美联储框架的“根本大法”是联邦储备法(Federal Reserve Act),规定了美联储的组织结构、货币政策大纲、监管权、清算结算支付系统以及公众披露和政府合作。

在联邦储备法的框架下,总统可以提名七名联邦储备委员会成员,每个成员任期14年;最重要的是,总统还可以提名美联储主席和副主席,他们的任期都是4年,并且可以连任。因此,美国总统可以在美联储的领导层中发挥非常关键的作用,所以你觉得美联储究竟有没有真正的独立性?在评论区说出你的答案。

当然,为了在制度上确保美联储的独立性,所有总统的提名,都需要经过参议院的确认,并且一经确认,成员和主席的任期将会和总统的任期错开,来确保政策的连贯性。

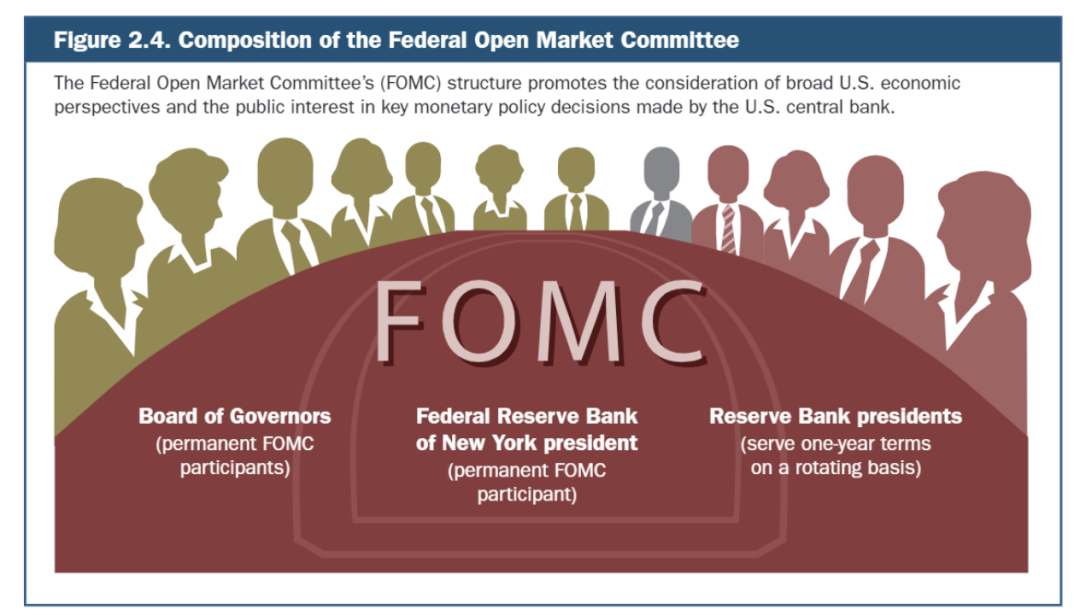

除了七名联邦储备委员会成员,美国还有十二家地方联邦储备银行,负责区域内的货币政策实施和银行监管。这十二家银行中将会有五家的行长,和七名联邦储备委员组成美国货币政策的发动机——联邦公开市场委员会(Federal Open Market Committee,简称FOMC)。其中纽约联储行长是FOMC的永久成员,其他四个行长从其他十一个地方联储中轮流选出,任期1年。

别小看了的FOMC,这可以算是全球金融市场最重要的12个人了,他们决定了美国的货币政策,决定了美元供应量和利率,是美联储的核心和灵魂,并且对世界金融市场影响深远。

因此,接下来我们逐一来分析这十二个人究竟有什么来头。

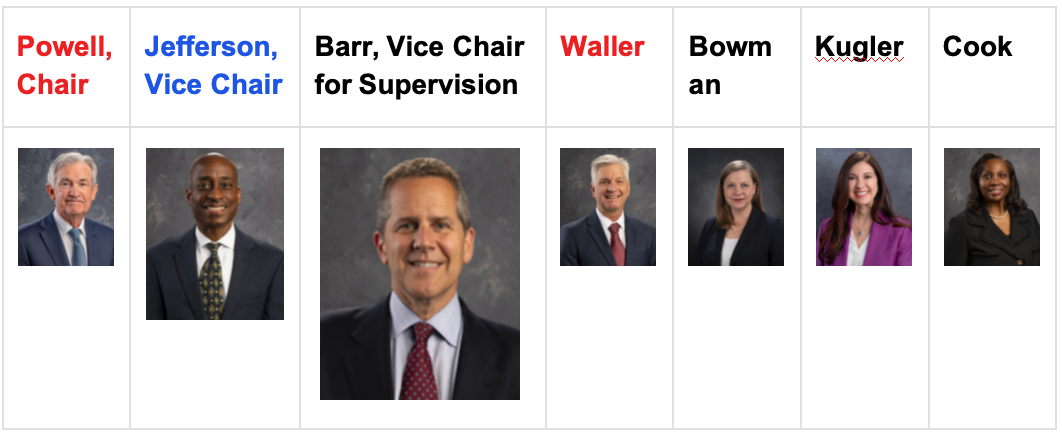

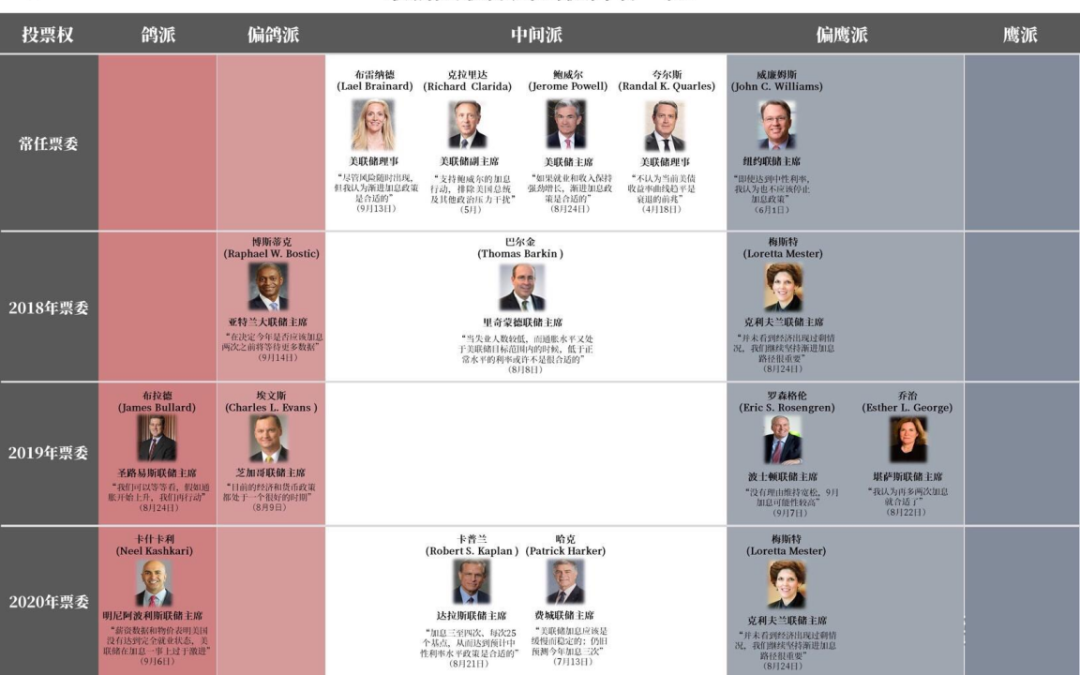

首先来看联邦储备委员会的七个人。七个人虽然看着多,其实重要的人物就三个,其他人基本都是中间派或中间偏左偏右的墙头草。

第一个人就是大名鼎鼎的美联储主席杰罗姆·鲍威尔(Jerome Powell)。目前来说他是偏鹰的,也就是不太支持快速降息。为什么呢?毕竟美国现在通胀大剑高悬,尤其在大选年,这可是是美国最为重要和敏感的经济问题。鲍威尔作为美联储主席,担负着美国经济稳定的重任,不敢轻易降息放水造成恶果。因此,鲍威尔的屁股决定了他在货币政策转向时,注定有一个偏谨慎的脑袋。

第二个人是美联储副主席菲利普·杰斐逊(Philip Jefferson)。他没什么好说的,因为美联储有一个约定俗成的规律,就是副主席往往会和主席持有相反观点,来平衡整个联储的意见。因此,当鲍威尔选择了偏鹰,杰斐逊注定会选择偏鸽。

第三个人就有意思了,大红人克里斯托弗·沃勒(Christopher Waller)。沃勒非常担心美国的通胀,在美联储加息进程中就跃跃欲试,支持高利率和收紧货币政策。他最近的公开发言认为,在劳动力市场没有显著走弱的情况下,需要再看到三至五个月的较好的通胀数据才会考虑在年底降息,而这可能需要未来几个月核心PCE环比均值降至0.25%以下,你细品,是不是相当鹰派?

其他人里,虽然库克和库格勒中间偏鸽,但在目前的通胀背景下,沃勒和鲍威尔代表的鹰派在话语权上影响力更大,因此他们的观点就成为了判断美联储政策的风向标,最终我们看到,目前的美联储也选择了中间偏鹰的路线。

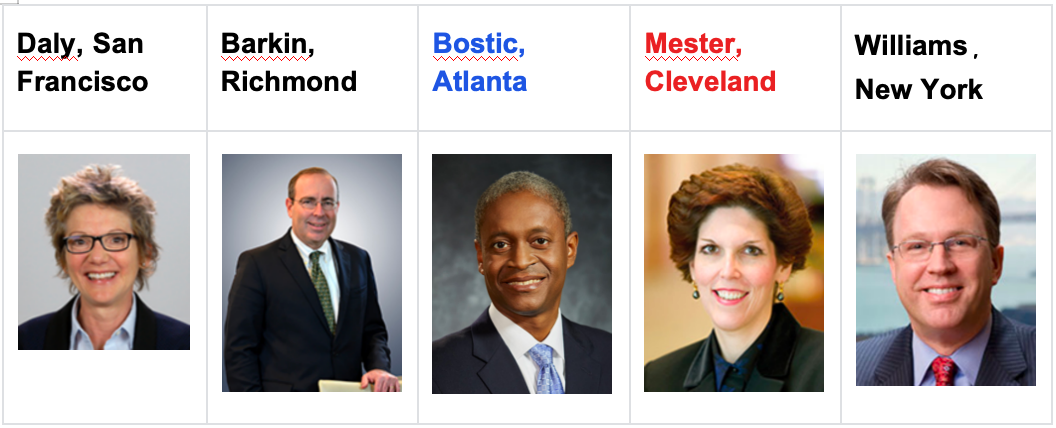

再来看那五个地方联储行长。

其实这五个人大多也是中间偏鹰或偏鸽,其中最重要的两位是克利夫兰联储行长洛雷塔·梅斯特(Loretta Mester)和亚特兰大联储行长拉斐尔·博斯蒂克(Raphael Bostic),他们俩一个偏鹰一个偏鸽,在通胀的大环境下自然就中间偏鹰。

有人问,你花了这么大篇幅介绍FOMC成员,到底有什么用?

我认为,我们研究政策,终究还是研究制定政策背后的人。而人的变化,决定了政策的变化;人的表态,也决定了政策的方向。

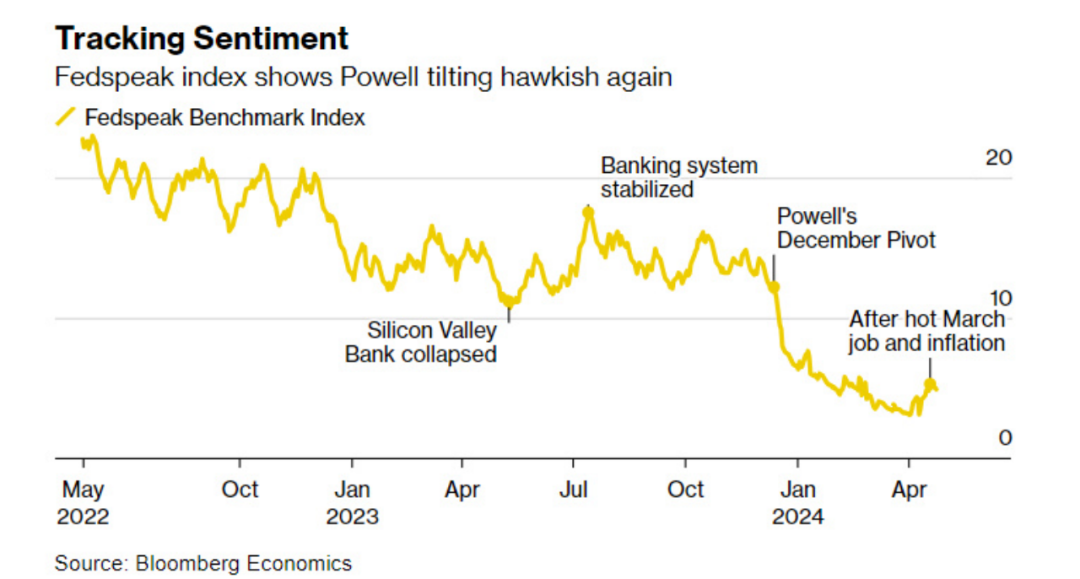

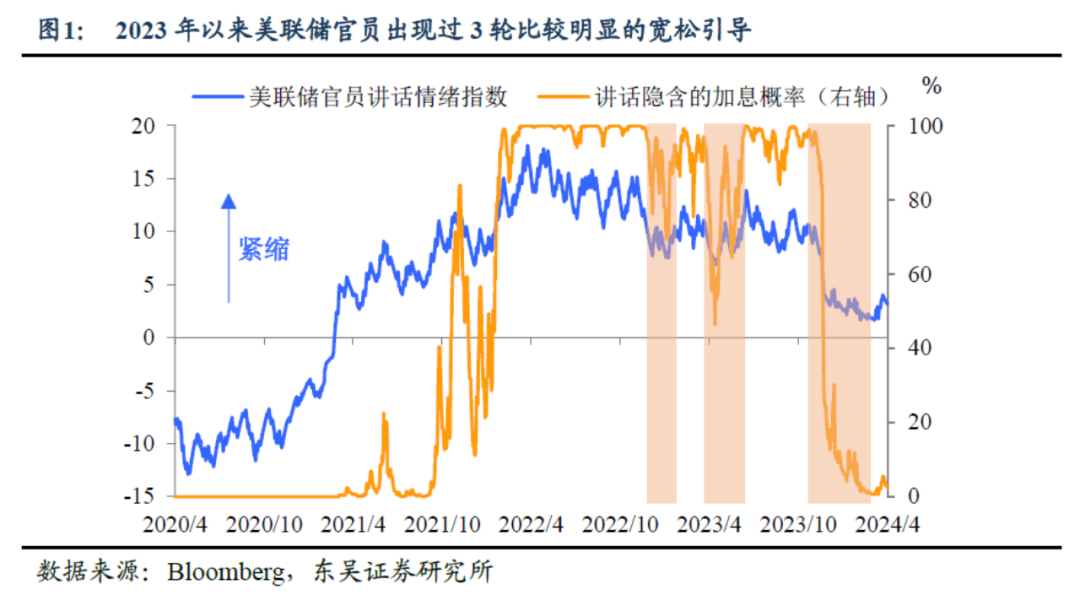

在全球宏观中,FOMC成员中每个人的表态都是研究者最为关心的指标,尤其是鲍威尔在美联储议息会议的发言,基本上预示了美联储接下来的动作。毕竟前瞻性指引(Forward Guidance)就是美联储做预期管理的方式,这些真实的情绪流露甚至比点阵图更为重要。

通过跟踪并判断这些讲话的情绪,加息还是降息,就不难判断了。

美联储想要做什么

像绝大多数央行一样,美联储有“双重使命”(dual mandate),一个是最大就业(Maximum Employment),一个是物价稳定(Price Stability)。

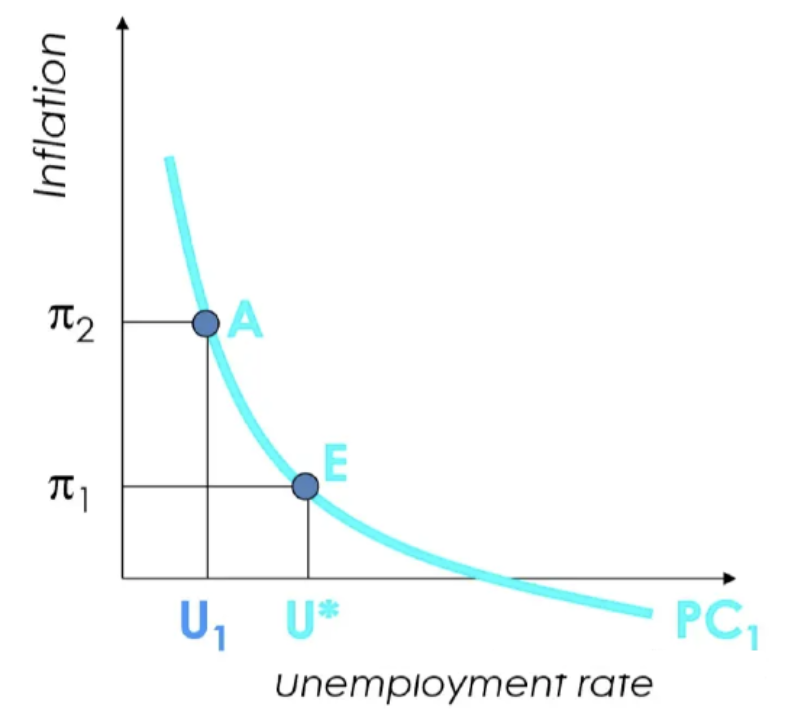

学过经济学的小伙伴们都知道,有一条非常著名的菲利普斯曲线(Phillips Curve),讲的是通胀和就业的反向关系,因此美联储的两个目标通常是相悖的,你要就业就不能同时拥有低通胀,反之亦然。美联储在特定的历史时期都会在二者之间权衡取舍,并确定政策的重心是什么。比如金融危机时期的目标是最大就业,当下的目标是物价稳定,降通胀。

先说最大就业。最大就业顾名思义就是确保尽可能多的人能够找到工作,并且保持就业市场的稳定,这意味着美联储会采取措施来支持经济增长和创造就业机会,比如降息、量化宽松(QE)等。

怎么观察就业情况呢?美联储一般会看长期自然失业率,但也有一些其他指标很重要,比如非农就业数据(NFP)、小非农就业数据(ADP)、初次申请失业金人数、平均小时工资、平均每周工作时间、职位空缺和劳动力流动调查(JOLTS)等。其中最重要的是非农数据,记住这句话,不知道看什么的时候看非农就对了。

再说物价稳定。物价稳定其实就是把通胀维持在稳定低位,目的是确保货币的购买力,避免钱变毛了,什么都买不了了。美联储主要通过加息、缩减量化宽松(QE Taper)等方式压通胀。

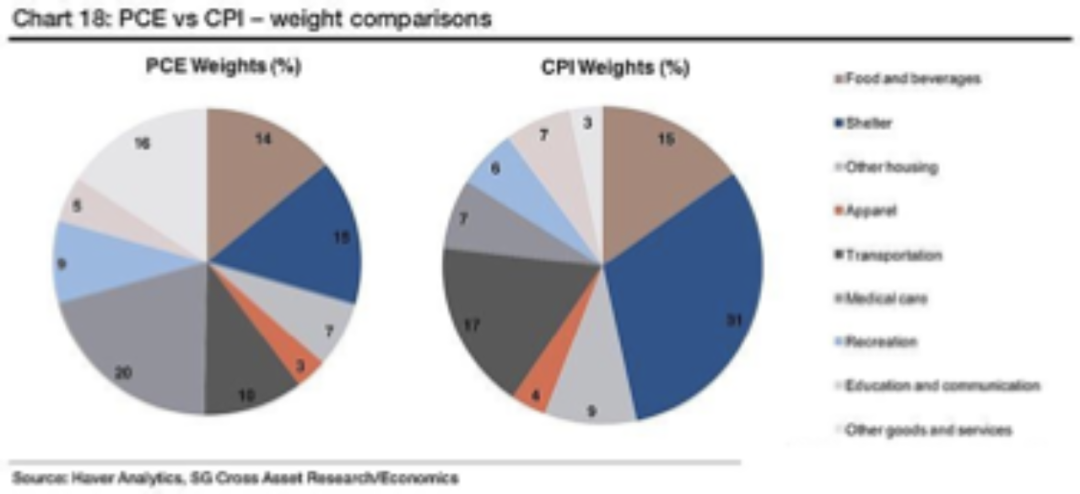

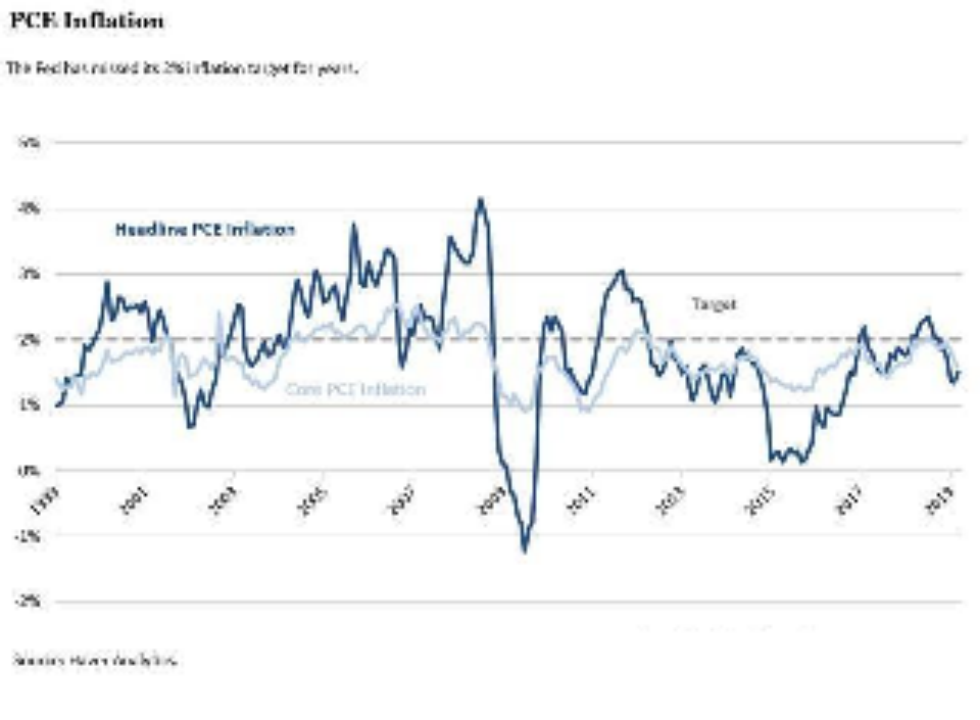

在我国,观察物价主要看CPI和PPI,但在美国,最重要的通胀指标是PCE(Consumer Price Index),也就是居民消费价格指数。

虽然PCE大部分数据都来自CPI,但PCE基本不看房价、交通等费用,医疗等日常消费占比较大;并且PCE有CPI没有覆盖的广大农村数据;最重要的是,PCE基于企业销售数据而非消费者调查数据,对美联储来说更加准确。

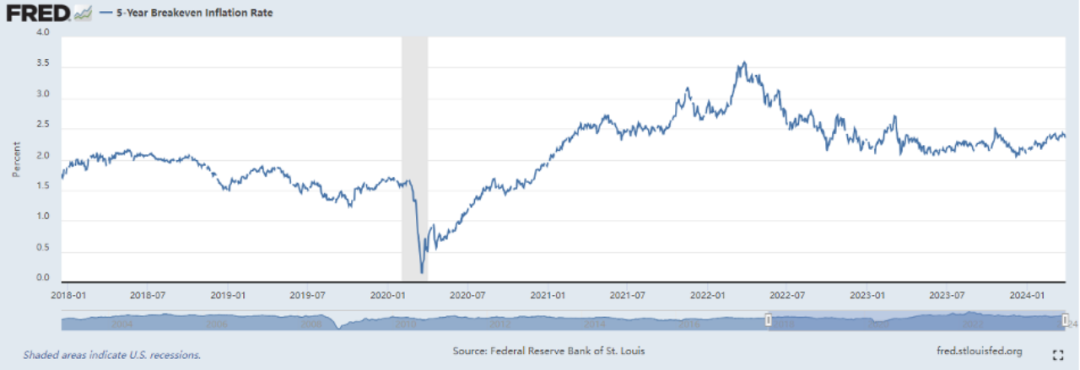

除了PCE,5-Year Breakeven也是一个观察通胀的重要指标,由5年期国债收益率和5年期TIPS(Treasury Inflation-Protected Securities,通货膨胀保值债券)收益率相减产生,代表预期通胀率,可以通过这个观察人们对未来通胀的预期。

当然,在就业和物价之外,美联储还有其他各种隐形目标,比如长期利率稳定、金融市场稳定以及美元的外溢性等。但这些都不重要,管理好了通胀和就业,其实大部分经济问题就迎刃而解了。

美联储通常怎么做

面对棘手的通胀或物价目标,美联储看了看自己的工具箱,发现有很多可以用的工具。

比如控制联邦基金利率(Federal Funds Rate)、公开市场操作(Open Market Operations, OMO)、边际借贷便利(Marginal Lending Facility)、调整贴现率(Discount Rate)、调整存款准备金率(Reserve Requirements)、前瞻性指引(Forward Guidance)、量化宽松(Quantitative Easing, QE)、量化紧缩(Quantitative Tightening, QT)、扭曲操作(Operation Twist)等。

虽然看起来非常多,但很多工具美联储本身都不怎么使用了,比如说调整贴现率和边际借贷便利,毕竟银行能够借同业的钱,谁去央行那里借呀,这不明摆着证明自己缺钱吗;准降也不用了,因为当前美国法定存款准备金率是0%,已经降不动了,银行也没必要在美联储存放准备金。

说完了不用的,剩下的就是美联储特别喜欢用的工具了。近几年,美联储手握利率下限体系、前瞻指引和资产负债表政策三把大剑,算是把货币政策玩明白了。

首先是利率下限体系(Floor System),美联储目前就是通过这个体系来调整政策利率,最终形成联邦基金利率(Federal Funds Rate),利率下限体系也是美联储调整利率的最重要抓手。是不是有点乱,没关系,请耐心听我讲完。

说到利率下限体系,其实我是想说一下美联储之前调节利率的工具——大名鼎鼎的利率走廊体系(Corridor System)。

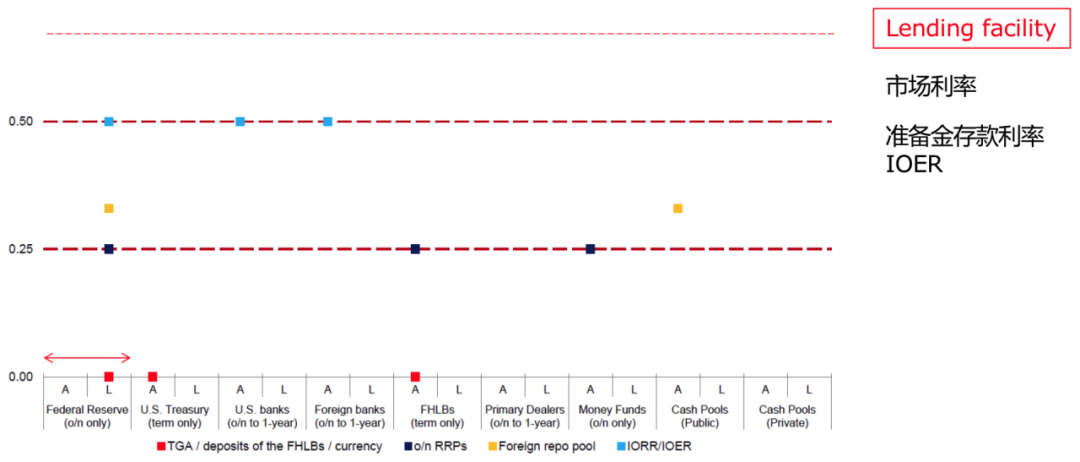

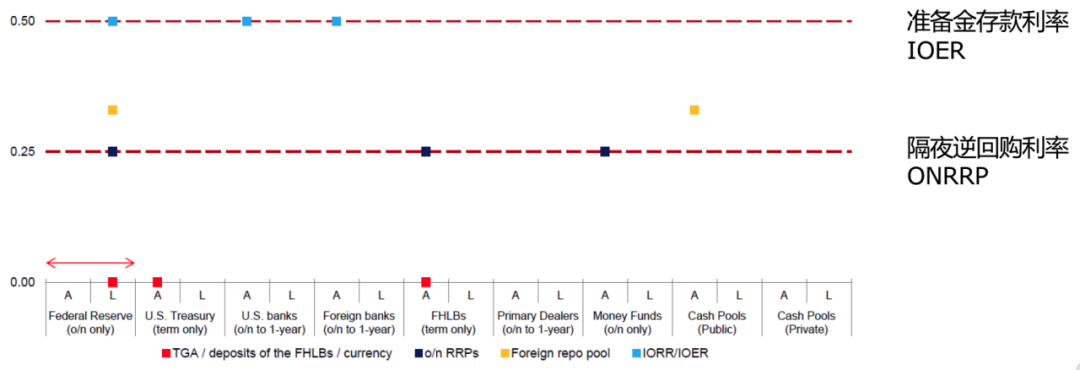

什么是利率走廊体系?你可以想象有一个水池代表美国的银行系统,水池里的水量代表存款准备金,也就是银行存放在央行的用户存款,水池两边的高墙代表美联储控制利率的上下限,也就是利率走廊,而水位就是美联储要控制的联邦基金利率。其中,周边围墙的上限是贴现率,也就是银行从美联储借钱的利率;而下限是存款准备金利率(IOER),也就是银行在美联储存放准备金时美联储支付利息的利率。

为什么这两个利率可以构成所谓的利率走廊呢?我们都知道,银行有时候会因为流动性紧张、短期缺钱而在同业之间拆借现金,而借钱要付利息的,这就形成了隔夜拆借利率(Overnight Lending Rate)。如果隔夜拆借利率低于存款准备金利率,那银行为什么要借钱出去?还不如存在美联储;如果隔夜拆借利率高于贴现率,那么银行还不如去美联储借钱。因此,隔夜拆借利率也就是联邦基金利率,天然会位于这两个上下限之间。

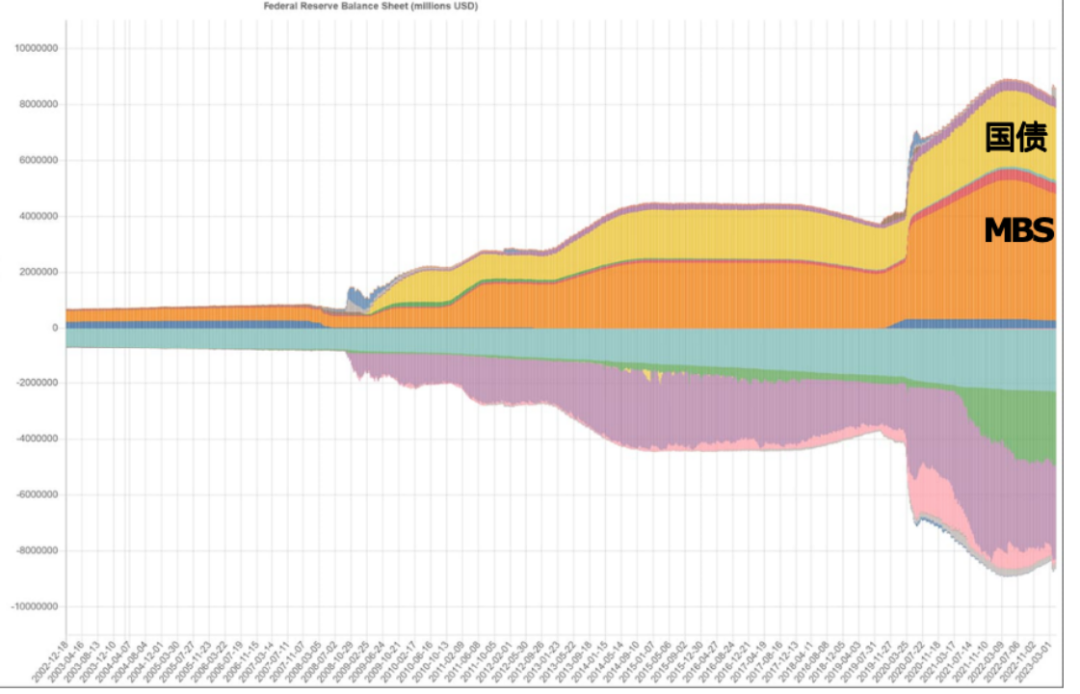

由于美国法定准备金率是0%,银行曾经不愿在美联储存放准备金,当美联储想要调节利率的时候,就会打开水龙头,也就是公开市场操作,通过买卖证券增加或减少水池中的水量来控制联邦基金利率,当然那是之前的做法了,毕竟时代变了,一场疫情让美联储的玩法彻底不一样了。

疫情之后,美联储开启了史诗级量化宽松(Quantitative Easing, QE),在市场上购买大量金融资产,这些资金直接注入银行系统并增加银行的准备金,因此银行的准备金多的不得了,都快溢出水池了,这时候美联储再通过公开市场操作是打不出一点水花的。

这时候,美联储唯一可以做的,就是通过调整高墙,而不是打开水龙头来控制合理的水位。并且这时候上限墙——贴现率已经没什么用了,毕竟美联储都不怎么公开市场操作了。当上限墙不起作用,下限墙——超额存款准备金利率就成为了美联储少有的抓手。

当然,除了针对银行的存款准备金利率,美联储想的很周全,还设定了一个针对除了银行以外更广泛金融机构的隔夜逆回购协议利率(ON RRP),作为兜底,防止利率过低。总之,美联储通过控制超额存款准备金利率和隔夜逆回购协议利率两堵大墙共同控制水池的水位,这就是大名鼎鼎的利率下限体系(Floor System)。

只不过,目前在美国影响更大的利率是SOFR(Secured Overnight Financing Rate),也就是金融机构之间以美国国债为担保的隔夜贷款利率。这个利率目前逐渐取代LIBOR(伦敦银行同业拆借利率),成为全球金融市场的定价之锚。为什么如此受到热捧?第一SOFR用美国国债担保,非常安全;第二SOFR基于真实交易数据,非常透明和市场化。

令人心痛的是,美联储本身并不能直接调控SOFR,只能通过调整IOER和ON RRP、QE和QT、前瞻性指引或扭曲操作等方式来间接控制SOFR。至于后面几个是什么,别急,听我慢慢讲。

首先来看量化宽松(Quantitative Easing, QE)和量化紧缩(Quantitative Tightening, QT)。量化宽松就是美联储通过大量购买长期政府债券和其他金融资产,比如抵押贷款支持证券,向银行大量撒钱来压低长期利率,并希望银行把这些便宜钱借给企业,让企业活下来,08年金融危机和疫情后美联储都曾施行天量QE;而量化紧缩就是量化宽松的反向,以防止经济过热和通货膨胀,在每次QE后,美联储都会通过QE taper(缩减购债)或QT来回归正常化。

其次是前瞻指引(Forward Guidance)。前瞻指引非常有意思,大致就是美联储通过开会和讲话来引导并改变市场、经济主体和投资者的预期,让你相信经济会怎么样,货币政策会怎么样。

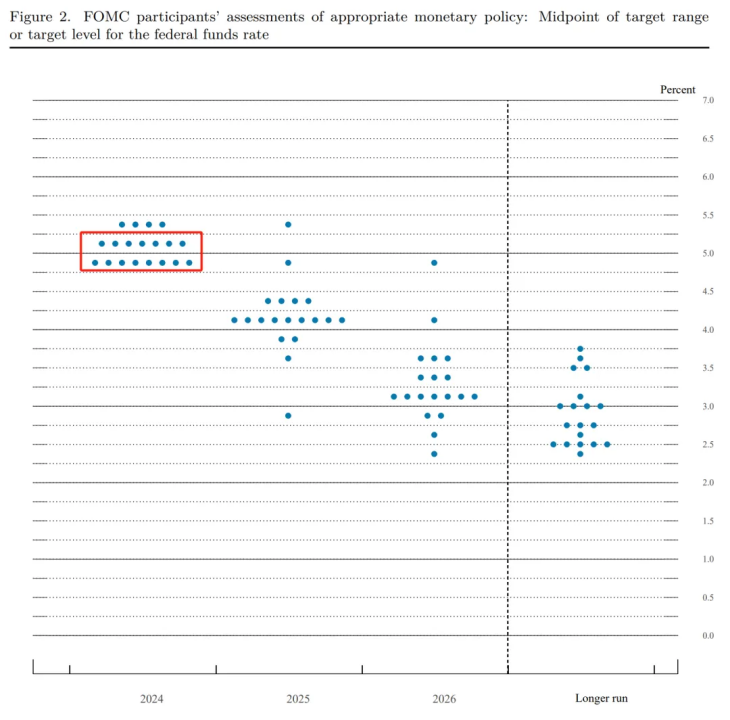

前瞻指引中,最重要的讲话场合是杰克逊霍尔全球央行年会,其次是每年4-8次的联邦公开市场委员会(FOMC)会议。在FOMC会议中,12名官员将会把自己对未来利率的判断组成点阵图,来指引利率变化预期。

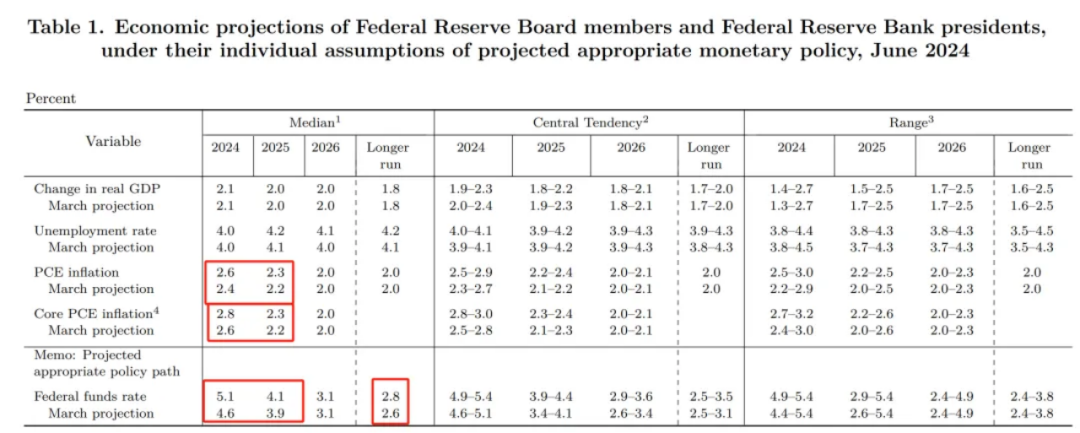

在每年3、6、9、12月的FOMC会议中,美联储还会发布经济预测摘要(Summary of Economic Projections, SEP),对未来一个季度的GDP、失业率、通胀率和联邦基金利率做出预判。

我相信美联储的目的是好的,就是想让自己这艘大船上的乘客心里有数,不焦虑。但美联储和鲍威尔有时候也会说一些匪夷所思的话,让吃瓜群众更加误解和迷惑,并引发市场波动。

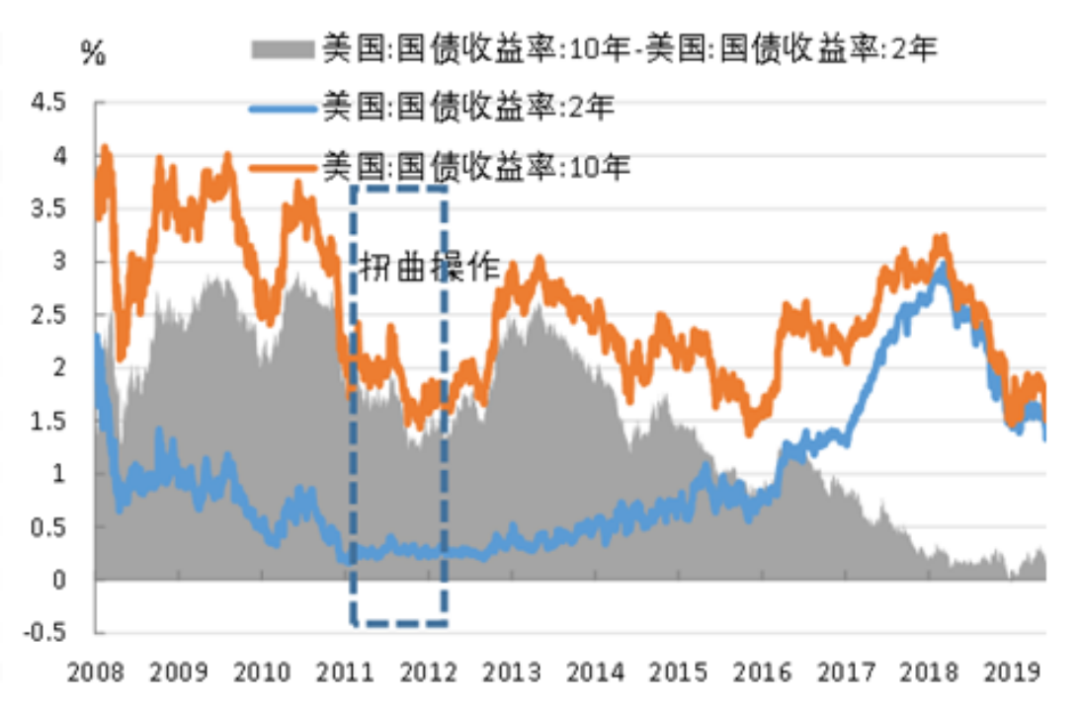

最后,我来讲一讲美联储曾经用到的一个很好用的工具——扭曲操作(Operation Twist),操作方法是美联储利用公开市场操作,买入长期债券并卖出短期债券,来压低长端利率。有人问这不是日本的收益率曲线控制(Yield Curve Control, YCC)吗?注意了,扭曲操作有买有卖,不增加整体的货币基础,这和YCC有着本质的不同,可以最大程度减少对市场的干预。

除了这些条条框框,美联储在不同经济环境下,还会通过相机决策(Discretionary Decision-Making)、逆风而行(Leaning Against the Wind)和数据依赖(Data Dependence)灵活应对和调整政策,以确保经济稳定和可持续增长。

尾声:今年会降几次息?

在过去几年,美国的通胀率像火箭一样上升,并在2022年达到了最高点,远高于美联储定下的2%的目标水平。

高昂的通胀让美联储十分担忧,鲍威尔也多次喊话强调美联储的头号敌人就是通货膨胀,即使会对经济增长和就业造成短期压力,也要干掉通胀,这些铮铮誓词也让鲍威尔成为继保罗·沃尔克之后美联储最为鹰派的主席之一。

在此前,美联储的敌人一度是通货紧缩,为此在2020年8月,美联储宣布了一种新的货币政策框架——平均通胀目标制(Flexible Average Inflation Targeting,FAIT),以实现长期平均通胀率为2%的目标。

在FAIT框架中,允许通胀在某些时期高于2%,以弥补过去通胀低于目标的情况,也就是说美联储不会严格追求每一年的通胀率都必须为2%,只要好几年平均起来是2%就算完成小目标。因此在疫情后时代,美联储也曾一度容忍远高于2%的通胀率,直到就业市场显著改善才开始收紧货币政策。

后来的故事大家也都知道了,美国的通胀率开始失控,远超2%的水平,这时候的FAIT框架就会让美联储开始快速加息,以实现长期平均通胀率2%的目标。因此,FAIT其实是双向的,它的根本目标永远是目标范围内的通胀率。

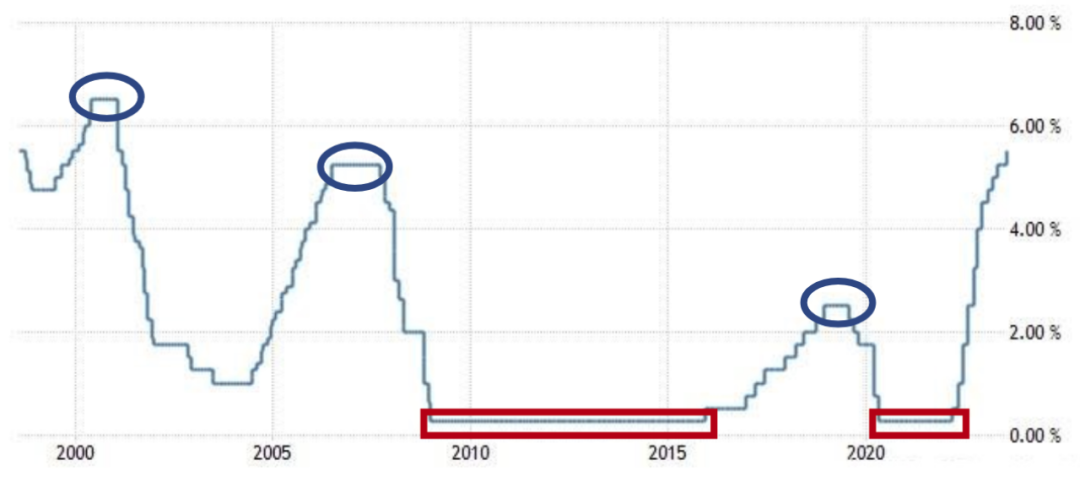

只是,FAIT依然不是一剂猛药。面对超高通胀,美联储又祭出了“Higher for longer”的货币政策框架,希望彻底杀死通胀。具体来说,就是美联储希望在很长的时间里一直维持较高的利率水平,在通胀明显下降之前,不轻易降低利率。

在“Higher for longer”的背后,其实美联储也是有一套非常自信的理论。美联储认为,长期的高通胀可能会对经济造成更大的破坏,甚至可能导致经济衰退,只有在通胀得到控制之后,才能实现可持续的经济增长和就业。我们也看到美联储每次加息都会有一个很明显的平台期,当通胀不再之时,也是平台期结束之时。

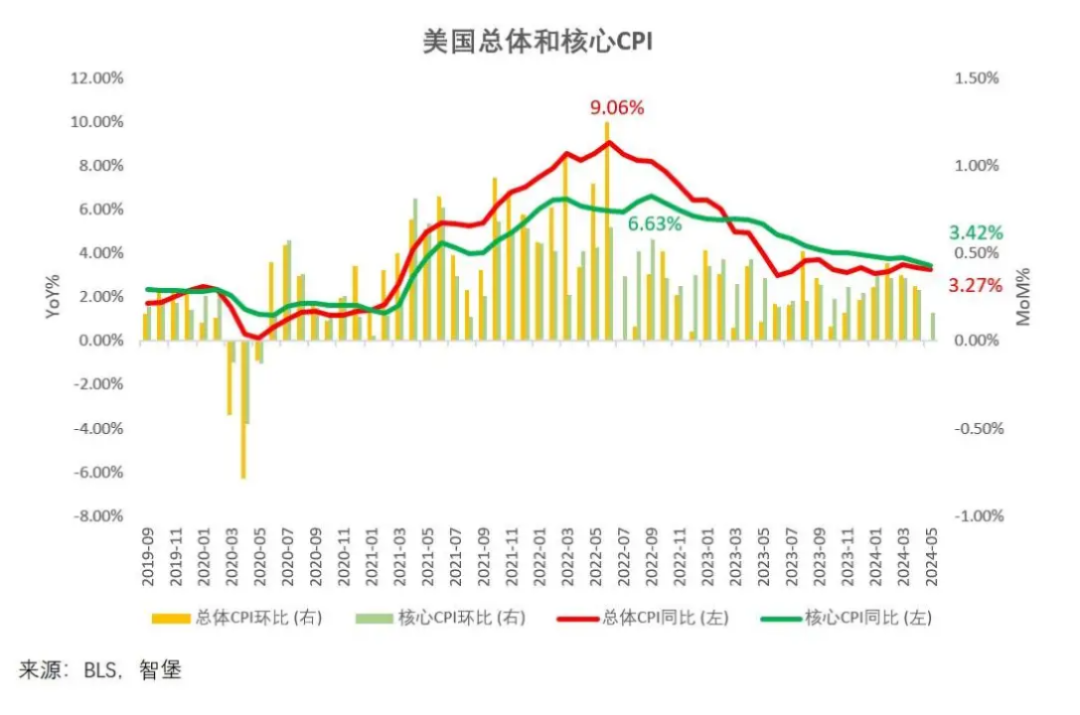

幸运的是,美国5月CPI大超预期给事情带来了转机。在6月的FOMC会议上,有一处重大变化非常值得大家注意,鲍威尔对通胀的描述从5月的“缺乏进展”(a lack of further progress)变为了“小有进展”(modest further progress)。尽管表态有微妙转变,但美联储这次依然“较为克制”,毕竟点阵图从3月预期的年内3次降息下调至1次,这也使得总降息次数从6次降至5次。而这些表明美联储仍然对通胀感到担忧。

的确,当前美国的经济怎么看都没有显示出疲态——就业持续修复,薪资增速稳定,居民收入改善,企业盈利强劲,美股下行风险有限,银行体系经营稳健,债务压力也没有特别大,最关键的是通胀也有了下降的苗头。这一切的一切,都预示了美联储对降息还真的没有太强的紧迫性。

这时候,观察接下来几个月的非农数据和通胀指标就显得尤为重要了。高利率的平台期将持续多久,或许只有时间会给到我们答案。

参考资料

Federal Reserve Board - FOMC Meetings

Federal Open Market Committee (FOMC) - Federal Reserve Bank of New York

Federal Reserve - Summary of Economic Projections

Federal Reserve Bank of New York - Economic Research

Federal Reserve History - Operation Twist

Bank of Japan - Yield Curve Control

Reserve Bank of Australia - Yield Target

Bloomberg - Federal Reserve Announces Operation Twist

Federal Reserve - Open Market Operations

Investopedia - Open Market Operations (OMO)

New York Fed - Monetary Policy Implementation

Federal Reserve - Monetary Policy

Federal Reserve History - Crisis Interventions

Investopedia - Leaning Against the Wind

Federal Reserve - Monetary Policy

Bloomberg - Powell Says Fed to Keep Raising Rates, Citing Inflation Fight

CNBC - Powell warns of ‘some pain’ ahead as the Fed fights to bring down inflation

Federal Reserve's Statement on Longer-Run Goals and Monetary Policy Strategy

Brookings Institution - Understanding the Fed's new average inflation targeting framework

Bloomberg - Powell Signals Policy Shift to Allow Higher Inflation

中金:美联储保持克制才有利于降息,中金公司

美联储议息会议笔记:再等等,智堡Wisburg

美联储议息会议笔记:缩表刹车,铁头鸽派,智堡Wisburg

美联储:迟来的降息还要多久?,东吴证券

如果美联储今年不降息,华创证券

美联储,非必要,不降息,天风证券

风险提示

风险提示:本报告所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此报告中所提及的任何证券的建议。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

更多精彩文章

| 成语词典[爸爸新编版]

| 22个男人和一颗球,能看出哪些门道?

| “大而美”红利走红,为何?

风险提示:基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。

本文作者可以追加内容哦 !