来源:猛兽财经 作者:猛兽财经

猛兽财经在英伟达还没拆股前,股价还是100多美元时(2019年)就曾多次公开发布文章呼吁大家关注并投资英伟达,以下是猛兽财经在2019年到2022年间公开发布的关于英伟达的部分文章:

(1)投资者为何要在英伟达股价下跌后购买该股?(2019年5月14日)

(2)投资者是否应该在英伟达股价最近下跌后购买该股?(2019年6月4日)

(3)英伟达的股票可以而且会涨得更高。(2019年8月1日)

(4)回调时最受欢迎的股票:英伟达(2020年9月9日)

(5)英伟达是一家非常值得长期投资的公司 (2021年11月27日)

(6)深度分析全球顶级AI公司英伟达和Palantir在AI领域的投资机会(2021年12月16日)

(7)英伟达 VS 台积电哪个是更好的半导体股票?(2022年1月18日)

(8)英伟达软件业务的一万亿美元市场机会(2022年3月29日)

在2019年到2022年期间,我们都非常看好英伟达,认为其有着巨大的投资机会,并且会上涨。结果到了2023年英伟达的股价果然在按照我们的判断开始爆发,以下是猛兽财经在2023年公开发布的关于英伟达的部分文章:

(1)英伟达股价在2023年还能通过人工智概念继续上涨吗?(2023年5月18日)

当时我们在文章中认为英伟达的股价在2023年还会继续上涨,而且还会上涨到300美元以上,结果,没想到很快就上涨且超过300元了。

(2)在英伟达股价2023年上涨超过300美元以后,我们又发布文章,判断英伟达的股价会在2023年进一步上涨到500美元。

英伟达股价能否凭借AI进一步上涨到500美元?(2023年6月21日)

结果,又过了没多久,英伟达的股价很快就超过500美元了。

(3)所以,我们在2023年又发布如下文章,并表示英伟达的“iPhone时刻”正在到来,当时很多人认为英伟达的股价在短时间内涨的太快和太疯狂了,存在泡沫,而我们则坚定的认为英伟达的股价在2023年还有很大的上涨空间,因为我们认为英伟达一直是生成式AI的主要受益者,其收益程度甚至远远超过了同行,而且竞争对手要想超过英伟达也不是一件容易的事。

AI最大受益者英伟达正在经历“苹果时刻”(2023年9月26日)

结果,过了没多久,英伟达的股价果然很快就超过500美元了,并一跃上涨到了900多美元。

(4)到了2024年1月份,我们又发布文章说英伟达的股价在2024年还会继续上涨,并且继续看好。

2024年继续看好英伟达的两个理由(2024年1月5日)

你看,$英伟达(NASDAQ|NVDA)$的股价在我们2024年1月5日发布文章后,在没拆股前是不是一直在上涨?(其实到了2024年5月份就已经上涨了110%,股价在没拆股前一度上涨到了1200多美元),市值在2024年也一度超越了苹果并达到了3万亿美元,也一度成为了地球上市值第二高的公司,是不是与我们2024年的判断一致?

上图为英伟达自1999年1月上市至今,其股价经历的“惊心动魄”的变化。

猛兽财经经过长期研究和观察发现,目前美股市场上与AI相关,且具有投资价值的股票主要集中在数据中心、公用事业、软件和硬件设备等领域。所以今天就分享一小部分(全文总共10家公司,在猛兽财经官方网站可以全部看到,但由于篇幅有限,所以把全文10家公司拆分开来,本文先分享2家公司)在这些领域我们比较看好的相关公司。

另外,考虑到有些人在决定是否投资一家公司时,除了会通过基本面和技术指标来决定外,可能还会通过星座和面相来做出决定。所以,在本文中,猛兽财经也会把每家公司老板的星座列出来,供大家参考。

三、Pure Storage(PSTG)

3.1、公司介绍

$Pure Storage Inc-A(NYSE|PSTG)$是一家成立于2009年,总部位于加州硅谷的全球性企业级全闪存数据存储解决方案提供商,专注于为多云环境提供先进的数据存储技术及服务。

公司的业务目前已经遍及全球,包括在中国市场也有所布局和发展。

Pure Storage 的产品与服务包括全闪存阵列FlashArray、企业级云原生Kubernetes存储Portworx、人工智能数据服务平台Pure1以及Evergreen Storage™。

Pure Storage 致力于通过创新的云解决方案和最佳技术体验,帮助客户实现IT基础架构的现代化,提升数据的价值和体验。

3.2、创始人和星座

从左至右分别为Pure Storage的时任CEO Scott Dietzen、联合创始人John Coz Colgrove和联合创始人John Hayes。

联合创始人John Coz Colgrove:出生于1974年5月8号(金牛座)。John Coz Colgrove作为联合创始人自Pure Storage在2009年10月创立起就担任技术总监和董事会成员。2014年5月起担任Pure Storage董事会的联合董事长。2009年担任Sutter Hill Ventures(一家风险投资公司)的住宅承包商。2005-2008年他担任Symantec公司(Symantec Corporation,一家信息安全公司)数据中心管理部门的技术总监和研究员。John Coz Colgrove还是Veritas Software Corp.(一家库存管理解决方案的提供商,2005年被Symantec兼并)的研究员和创始工程师之一。

John Coz Colgrove拥有罗格斯大学计算机科学学士学位,在计算机系统和数据存储设计领域有100多项专利。

图为Pure Storage的现任CEO Charles Giancarlo

现任CEO Charles Giancarlo:出生于1959年6月7日(双子座。在技术行业拥有40年经验。

Charles Giancarlo自2016年11月以来一直担任Pure Storage的董事会成员。自2017年8月起担任Pure Storage的CEO。2008年1月到2015年10月担任Silver Lake Partners的总经理和战略顾问。从1993年5月到2007年12月在思科公司公司担任多个高级执行职位,从2004年5月到2007年12月担任执行Vice President和首席开发官。曾任职于埃森哲公司公司、Avaya公司、Imperva,Inc.公司、ServiceNow公司、奈飞公司和Tintri,Inc.公司的董事会。

Charles Giancarlo拥有布朗大学的电气工程学士学位,加州大学伯克利分校的电气工程硕士学位和哈佛商学院的工商管理硕士学位。

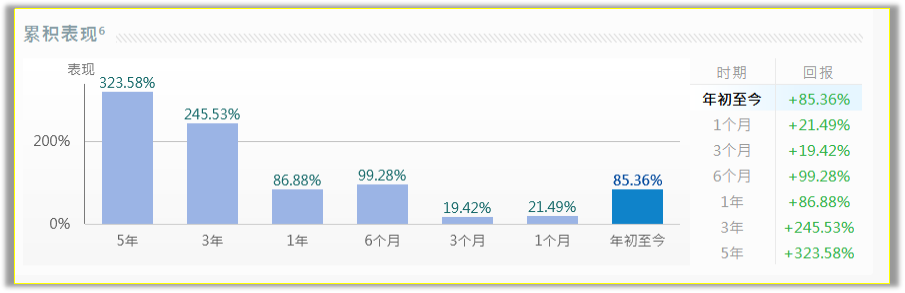

3.3、Pure Storage的股价过往表现、投资回报率情况分析

从上图我们可以看到,Pure Storage的股价进入2024年后就出现了爆发式上涨。

猛兽财经认为主要原因还是,Pure Storage已经联合英伟达打造了顶级的AI高性能存储基础设施,并在与传统硬盘驱动器竞争方面Pure Storage也处于强势地位,订阅收入也在飞速增长,并对人工智能相关需求持乐观态度,市场很看好其前景。

所以绑定英伟达,受益于英伟达,Pure Storage的股价在2024年出现暴涨也不足为奇了。

具体来看,在股价过往表现方面,Pure Storage的股价在过去52周已经上涨了86.88%,过去3个月已经上涨了19.42%,过去2个月已经上涨了24.39%,过去1个月上涨了21.49%。

与标普500指数相比,Pure Storage的股价自进入2024年以来,已经大幅跑赢了标普500指数。

(绿色为Pure Storage,黄色为标普500指数)

在投资回报率方面,Pure Storage股票年初至今的投资回报率已经达到了85.36%,过去1个月的投资回报率已经达到了21.49%,过去3个月的投资回报率已经达到了19.42%,过去6个月的投资回报率已经达到了99.28%,过去1年的投资回报率已经达到了86.88%,过去3年的投资回报率已经达到了245.53%,过去5年的投资回报率已经达到了323.98%。

3.4、Pure Storage的财务情况分析

从Pure Storage公布的历届年报来看,Pure Storage过去几年各个年度的总收入一直在不断增长,而且一年比一年高。

从Pure Storage公布的历届年报来看,Pure Storage过去几年各个年度的毛利也是一直在不断增长,而且一年比一年高。

从Pure Storage公布的历届年报来看,Pure Storage过去几年各个年度的营业利润也在恢复,也是一直在不断增长,一年比一年高。

3.5、股东持股情况分析

在投资机构持股方面,截止2024年6月11日,新增了3家投资机构对Pure Storage股票的持股,投资机构的持股数也在增加,但整体持股比例在下降。

3.6、Pure Storage股票面临的潜在风险分析

猛兽财经在仔细研究了Pure Storage股票后,认为其可能会面临以下潜在风险:

(1)市场竞争风险:数据存储技术领域竞争激烈,如果Pure Storage不能保持技术领先或市场竞争力,那么它可能会失去市场份额。

(2)宏观经济风险:全球经济放缓、地缘政治冲突以及货币政策的变化等宏观经济因素都可能对Pure Storage的业务和股价产生影响。

(3)技术变革风险:技术的快速变革可能会使Pure Storage现有的产品迅速过时,如果Pure Storage不能及时创新和适应市场变化,那么它可能会面临风险。

(4)监管风险:数据存储和隐私保护方面的法规变化可能会对Pure Storage的运营产生影响。

(5)供应链风险:全球供应链的不确定性可能会影响Pure Storage产品的成本和交付时间。

(6)数据安全和隐私风险:数据泄露或安全漏洞可能损害Pure Storage的声誉并导致法律和财务后果

(7)产品依赖风险:如果Pure Storage无法及时创新或适应市场需求,可能会过度依赖单一产品或技术,从而面临风险。

(8)收入来源集中风险:Pure Storage收入的地理分布可能存在集中性,这可能会使Pure Storage面临特定地区经济或政治变动的风险。

(9)估值过高风险:市场可能认为Pure Storage的估值过高,即使业绩良好,股价也可能面临调整压力。

3.7、华尔街投资机构的看法

猛兽财经查了一下,近一年总共有20家投资机构对Pure Storage股票进行了评级。

其中有15家投资机构给出了“买入”评级,给出的平均目标价在72.13美元-80美元之间。

其中有5家投资机构给出了“持有”评级,平均目标价在60.2美元-68美元之间。

(投资机构对Pure Storage股票的“买入”、“持有”、“买出”评级各占比例)

花旗集团分析师Asiya Merchant表示:Pure Storage以其100%的全闪存产品,参与到了对存储需求增长最快的细分市场。

随着对人工智能(AI)和机器学习(ML)的需求不断增加,也会进一步加速促进Pure Storage这样的闪存服务提供商的增长。

Needham公司的分析师Mike Cikos表示:Pure Storage的股价在当前价格水平上还可以再上涨22%。

他认为Pure Storage的管理层在发展业务方面非常出色,并且已经证明了自己可以凭借其差异化的闪存存储产品,不断的从竞争对手那里获得更多的市场份额,再加上尖端技术的支持,Pure Storage的基本面正在被推高。

四、第一太阳能(FSLR)

4.1、公司介绍

第一太阳能(First Solar)成立于1999年,总部位于美国亚利桑那州坦普市。

作为全球最大的薄膜太阳能电池组件生产商之一,公司专注于碲化镉(CdTe)薄膜光伏技术,设计、制造和销售光伏太阳能模块,并开发、设计、构建和运营太阳能发电项目。

第一太阳能的产品以高效率和低成本著称,其生产能力在2008年底已达到每条生产线年均47.7兆瓦,并在2009年成为世界上第一家产能超过1GW的太阳能公司

4.2、现任CEO和星座

$第一太阳能(NASDAQ|FSLR)$的创始人是发明家兼企业家Harold McMaster。他在1984年创立了Glasstech Solar,并预见到了大规模生产低成本薄膜电池的机会。在尝试非晶硅之后,他在Jim Nolan的催促下转向CdTe,并于1990年创立了Solar Cells, Inc.(SCI),这是First Solar的前身。

1999年2月,Harold McMaster将公司卖给了沃尔玛的持有人——沃尔顿家族投资部门True North Partners。随后,John T. Walton加入了新公司董事会,而True North的Michael J. Ahearn成为新创建的First Solar的首席执行官

。

Mark Widmar:出生于1965年10月2日(天秤座),在2016年7月1日被任命为第一太阳能的首席执行官。此前他曾担任第一太阳能的首席财务官。

Mark Widmar拥有印第安纳大学商业会计学士学位和工商管理硕士学位。

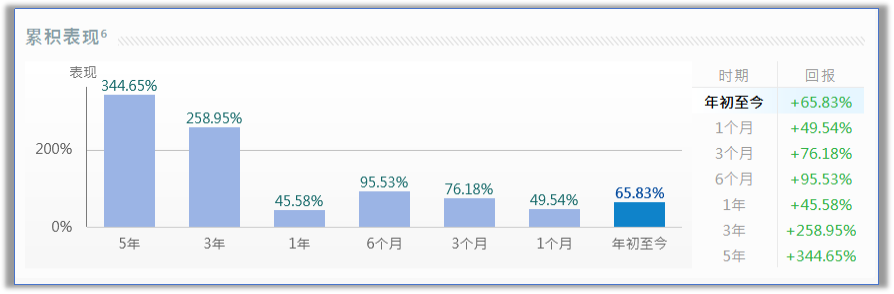

4.3、第一太阳能的股价过往表现、投资回报率情况分析

从上图我们可以看到,由于股价强劲上涨,第一太阳能的股价在2024年已经涨到了十年来的最高点。

第一太阳能的股价之所以在2024年达到了十年来的最高点。猛兽财经认为。这与人工智能(AI)数据中心对电力需求的不断上升有关,随着AI技术的发展,数据中心对清洁能源的需求不断上升,这促使投资者纷纷将目光投向了第一太阳能这样的清洁能源股。

再加上华尔街投资机构也普遍认为随着AI的快速发展,清洁能源股将从这种投资趋势中受益,从而推动了第一太阳能股价的强劲上涨。

具体来看,在股价过往表现方面,第一太能的股价在过去52周已经上涨了45.73%,过去3个月已经上涨了76.36%,过去2个月已经上涨了55.06%,过去1个月已经上涨了49.69%。

在过往的投资回报率方面,第一太阳能股票年初至今的投资回报率已经达到了65.83%,过去5年的投资回报率已经达到了344.65%,过去3年的投资回报率达到了258.95%,过去1年的投资回报率达到了45.58%,过去6个月的投资回报率达到了95.53%,过去3个月的投资回报率达到了76.18%,过去1个月的投资回报率达到了49.54%。

4.4、第一太阳能的财务情况分析

从第一太阳能公布的各个年度年报来看,第一太阳能2023年的总收入已经达到了33.19亿美元(比过去几年都高),与2022年的26.19亿美元相比已经增长了26.70%。

从第一太阳能公布的各个年度年报来看,第一太阳能2023年的营业利润已经达到了8.86亿美元(比过去几年都高),与2022年的-2.81亿美元相比已经大幅增长了415.58%。

4.5、第一太阳能股票面临的潜在风险分析

猛兽财经在仔细研究了第一太阳能股票后,认为其可能会面临以下潜在风险:

(1)技术路线风险:第一太阳能主打碲化镉薄膜太阳能电池,而市场上还有其他技术路线如晶硅电池等。技术路线的选择可能会影响第一太阳能司的竞争力和发展。

(2)市场竞争风险:随着全球太阳能行业的快速发展,市场竞争也日益激烈,第一太阳能需要不断创新和提高产品性能才能维持市场地位。

(3)政策和补贴风险:政府的政策和补贴对太阳能行业有很大影响。政策变动或补贴减少可能会对第一太阳能的业务和利润产生影响。

(4)供应链风险:太阳能光伏产业链的集中度较高,特别是关键原材料的供应,如多晶硅等,供应链的稳定性对第一太阳能至关重要。

(5)国际贸易风险:全球贸易环境的不确定性,如贸易摩擦、关税政策等,可能影响第一太阳能的国际业务和成本结构。

(6)产能过剩风险:光伏太阳能行业的产能扩张可能会导致供大于求,进而影响产品价格和利润。

(7)项目执行风险:光伏项目在开发、建设、运营过程中可能遇到的风险,如施工延期、成本超支等。

(8)环境和社会风险:太阳能项目可能面临环境保护、社会接受度等方面的问题,需要妥善处理才能维护公司形象和业务发展。

4.6、华尔街投资机构的看法

猛兽财经查了一下,近一年总共有30家投资机构对第一太阳能股票进行了评级。

其中有22家投资机构给出了“买入”评级。

其中有8家投资机构给出了“持有”评级。

(投资机构对第一太阳能股票的“买入”、“持有”、“买出”评级各占比例)

(未完待续~~~~后续请继续关注猛兽财经分享)

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

本文作者可以追加内容哦 !