周五盘后,央行发布重磅数据,M1、M2增速均持续回落,M1同比下降4.2%,创下有统计数据以来的最低水平,降幅较上月末扩大2.8个百分点。同时,M2增速进一步回落至7%。这也就不难解释为何近期市场表现不尽如如人意。不过,本周依然有一些基本面优质的趋势热门股跑赢大势,今天对依然有一定潜力的标的做一下梳理。

中际旭创(300308):

公司是全球领先的高端光模块公司,充分受益于当前AI发展大趋势,公自成立以来,一直聚焦光模块行业的发展,现有1.6T、800G、400G、200G、100G、40G、25G和10G等多个产品类型,能够满足各场景的应用,为云计算数据中心、无线接入以及传输等领域客户提供最佳光通信模块解决方案。800G方面,公司拥有全面的800GOSFP光模块产品组合,包括4x100Gx2和8x100G两种架构方案,除了传统的EML设计,还采取了以硅光为基础的方案来满足短距离传输需求。同时,公司拥有1.6TOSFP系列光模块,并在业界率先推出1.6T-DR8OSFP224LPO产品。

2024年第一季度,公司实现营业总收入48.43亿元,同比增长163.59%;归母净利润10.09亿元,同比增长303.84%;扣非净利润9.90亿元,同比增长325.73%;经营活动产生的现金流量净额为6.51亿元,同比增长30.06%。

截至2024年6月15日,最近6个月以内共有36家机构对中际旭创的2024年度业绩作出预测;预测2024年每股收益5.81元,较去年同比增长107.5%,预测2024年净利润48.48亿元,较去年同比增长123.04%。

沪电股份(002463):

公司是国内规模最大、技术实力最强的PCB制造商之一,公司连续多年入选中国电子电路行业协会(CPCA)、行业研究机构Prismark、N.T.Information等行业协会及研究机构发布的PCB百强企业。公司深耕PCB多年,在通讯、汽车等领域构筑起领先优势。高端路由器/交换机和存储方面,公司可生产最高64层的背板、HDI;高端服务器和工业用计算机方面,公司可生产最高40层的通孔板,技术实力位于全球第一梯队。当前大模型主导的AI掀起新一轮数据中心算力基础设施升级迭代需求,AI服务器、800G交换机快速放量,公司有望乘贝塔东风快速成长。此外,传统服务器方面,EgaleStream平台渗透或修复行业景气;汽车、消费电子等下游冰点或已过去,公司传统业务有望回暖。

2024年一季度,公司营收25.84亿元,同比增长38.34%。归母净利润5.15亿元,同比增长157.03%。扣非净利润4.97亿元,同比增长172.02%。

截至2024年6月15日,最近6个月以内共有29家机构对沪电股份的2024年度业绩作出预测;预测2024年每股收益1.16元,较去年同比增长46.02%,预测2024年净利润22.14亿元,较去年同比增长46.38%。

生益科技(600183):

公司为全球第二大刚性覆铜板生产企业,全球市占率超过10%。根据美国Prismark调研机构对于全球刚性覆铜板的统计和排名,从2013年至2022年,生益科技刚性覆铜板销售总额已跃升全球第二,全球市场占有率稳定在12%左右。当前,公司覆铜板产品产销量增长,产能处于满负荷状态。PCB业务,子公司生益电子2024Q1实现扭亏为盈。

2024年一季度,公司实现营收44.23亿元,同比增长17.77%;归母净利润3.92亿元,同比增长58.25%;扣非净利润3.86亿元,同比增长65.65%。

截至2024年6月15日,最近6个月以内共有14家机构对生益科技的2024年度业绩作出预测;预测2024年每股收益0.75元,较去年同比增长50%,预测2024年净利润17.79亿元,较去年同比增长52.83%。

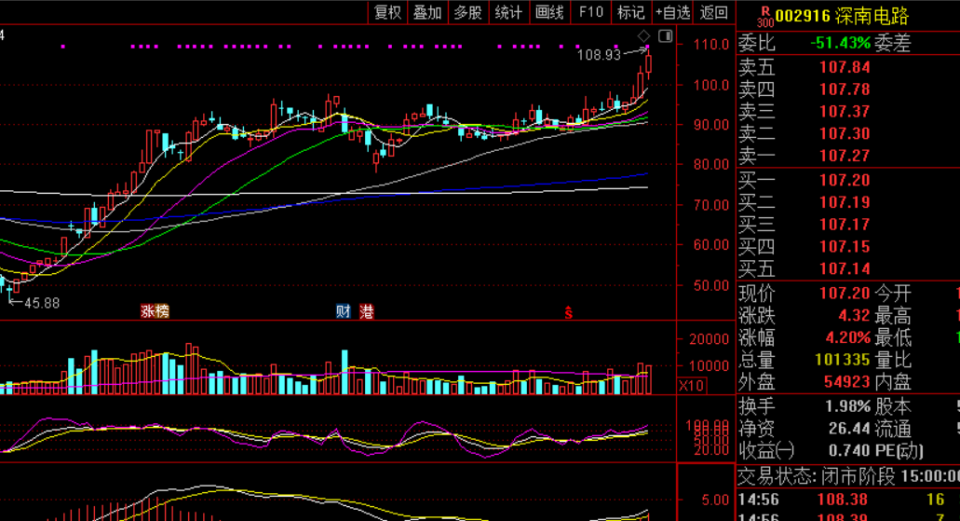

深南电路(0029116):

公司拥有印制电路板、电子装联、封装基板三项业务,形成了业界独特的“3-In-One”业务布局。PCB板业务是公司的主要业务,下游覆盖通信、数据中心、医疗工控和汽车等方向。在占比最高的通信PCB方面,公司对通信网络各个环节实现了全覆盖,产品包含了从无线基站到传输网络,从核心网到固网宽带光纤到户的各类型背板、高速多层板,高频微波板的全系列。随着客户向AI方向的业务发展,公司数据中心业务方向尤其是交换机用板的占比有望提升。而AI服务器需求推动下,交换机主流板体规格升级,将带动单机价值提升,进而推动公司PCB板业务持续发展。

2024年一季度,公司实现营收为39.61亿元,同比增长42.24%;归母净利润、扣非后归母净利润分别为3.80和3.36亿元,同比分别增长83.88%和87.43%。

截至2024年6月15日,最近6个月以内共有20家机构对深南电路的2024年度业绩作出预测;预测2024年每股收益3.39元,较去年同比增长24.18%,预测2024年净利润17.35亿元,较去年同比增长24.11%

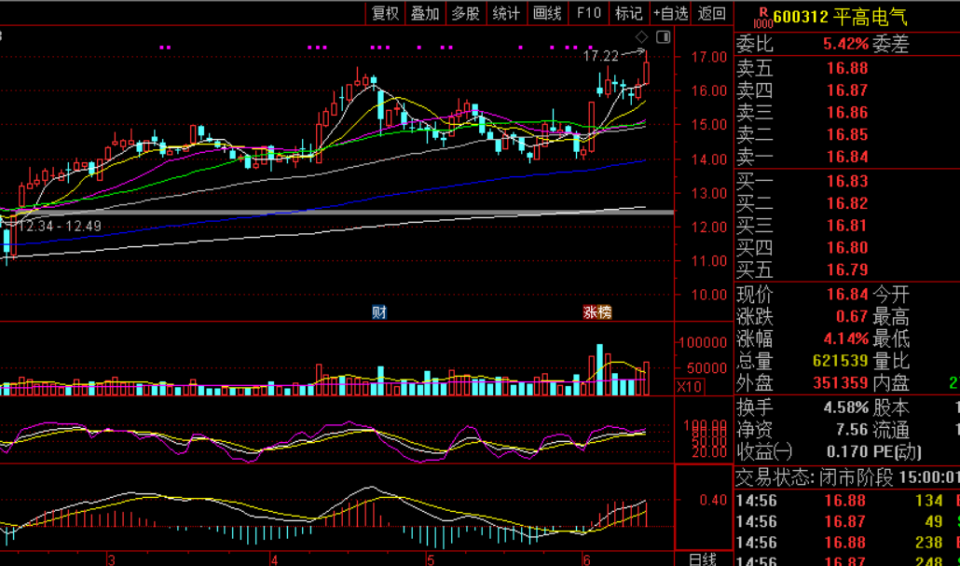

平高电气(600312):

公司业务范围涵盖输配电设备及其核心零部件的研发、设计、制造、销售、检测、相关设备成套、服务与工程总承包,并积极发展运维检修、新能源、GIL、充电桩、智能终端、电锅炉及热储能、海上风电并网装备、智慧电网装备等新业务。核心业务为高压、超高压、特高压交直流开关设备的研发、制造、销售和服务。公司主要产品性能均达到国际领先水平,产品质量国内同行业领先,550千伏SF6断路器获得我国超高压开关领域唯一质量金奖,220千伏及以上断路器被评为中国名牌产品,公司三大主导产品组合电器、断路器和隔离开关均获得省级名牌产品。

2024年一季度,公司实现营收20.44亿元,同比增长4.47%,归母净利润为2.3亿元,同比增长52.69%,实现经营活动产生的现金流量净额8994万元,同比增长1.38倍,。

截至2024年6月15日,最近6个月以内共有15家机构对平高电气的2024年度业绩作出预测;预测2024年每股收益0.84元,较去年同比增长39.72%,预测2024年净利润11.44亿元,较去年同比增长40.27%。

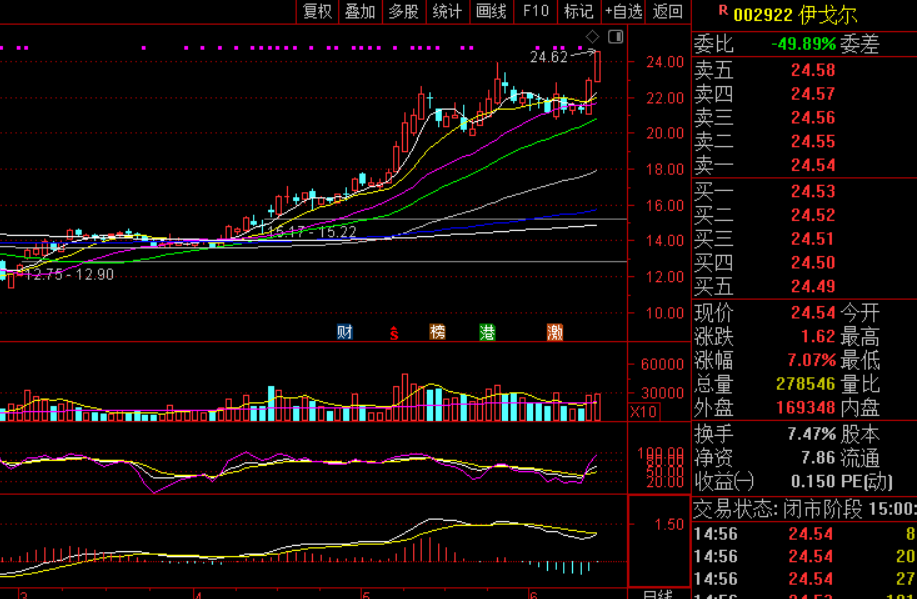

伊戈尔(002922):

公司专注于工业及消费领域用电源及电源组件产品的研发、生产及销售。公司产品可广泛应用于光伏发电、工业控制及照明领域。目前公司围绕“2+X”战略布局,以能源产品和照明产品为基础,同时积极布局车载电源、车载电感、通讯电源及储能等新的应用领域。近年来,公司不断扩展生产基地,包括江西吉安的高频电感器和光伏升压变压器生产线,以及2023年投产的马来西亚照明灯具和电气箱基地。目前,公司正积极进行国际化布局,推进多个海外生产基地建设,以支持其新能源产品的制造和业务增长。公司通过全球化战略,已成功构建覆盖中国、美国、日本、欧洲及东南亚等关键市场的销售与服务网络。

2024年一季度,公司实现营收7.74亿元,同比增长21.05%。归母净利润5836.75万元,同比增长206.73%。扣非净利润5249.57万元,同比增长207.30%。

截至2024年6月15日,最近6个月以内共有10家机构对伊戈尔的2024年度业绩作出预测;预测2024年每股收益0.88元,较去年同比增长39.68%,预测2024年净利润3.46亿元,较去年同比增长65.39%

$中际旭创(SZ300308)$$新易盛(SZ300502)$$深南电路(SZ002916)$

特别提示:

以上个股,仅供研究记录所用,非荐股,不建议操作,风险自担!

本文作者可以追加内容哦 !