2024年6月12日,欧盟委员会发表声明,拟从7月4日起对从中国进口的电动汽车征收高达38.1%的临时反补贴税。具体来看,欧盟将征收5个级别的关税。其中,对配合欧盟调查但未单独抽样的中国纯电动汽车生产商征收21%的加权平均税,对不配合调查的电动汽车制造商征收38.1%的关税。其中,上汽集团38.1%、吉利汽车20%、比亚迪17.4%、特斯拉21%。欧盟表示,在评估特斯拉提交的证据后,下个月或将这一税率修改为欧盟单独计算的税率。上述提及税率,都是在现有10%进口关税基础之上额外征收。

声明一出,引发众议,不止中国政商界表示出强烈不满,包括宝马、奔驰和大众汽车等在内的欧洲车企也都明确表示反对额外关税,认为这将“不适合加强欧洲汽车工业的竞争力”,并可能引发“重大贸易冲突”。

欧委会主席冯德莱恩于去年9月宣布了即将发起的反补贴调查,并于10月4日正式立案。随后几个月,欧委会对吉利、上汽和比亚迪进行了现场走访和调研。并且欧委会从今年3月起对中国电动汽车实施临时登记,这意味着从3月到11月期间进口的汽车如果被仲裁加征关税,将追溯至整个期间。

关于关税的具体执行方式,从七月份开始,企业需要先将保证金交给海关,等待11月份最终确定加征的具体税额后,再补缴所有欠款。关税的正式执行将从11月份开始,之前交的保证金会计入最终税额。

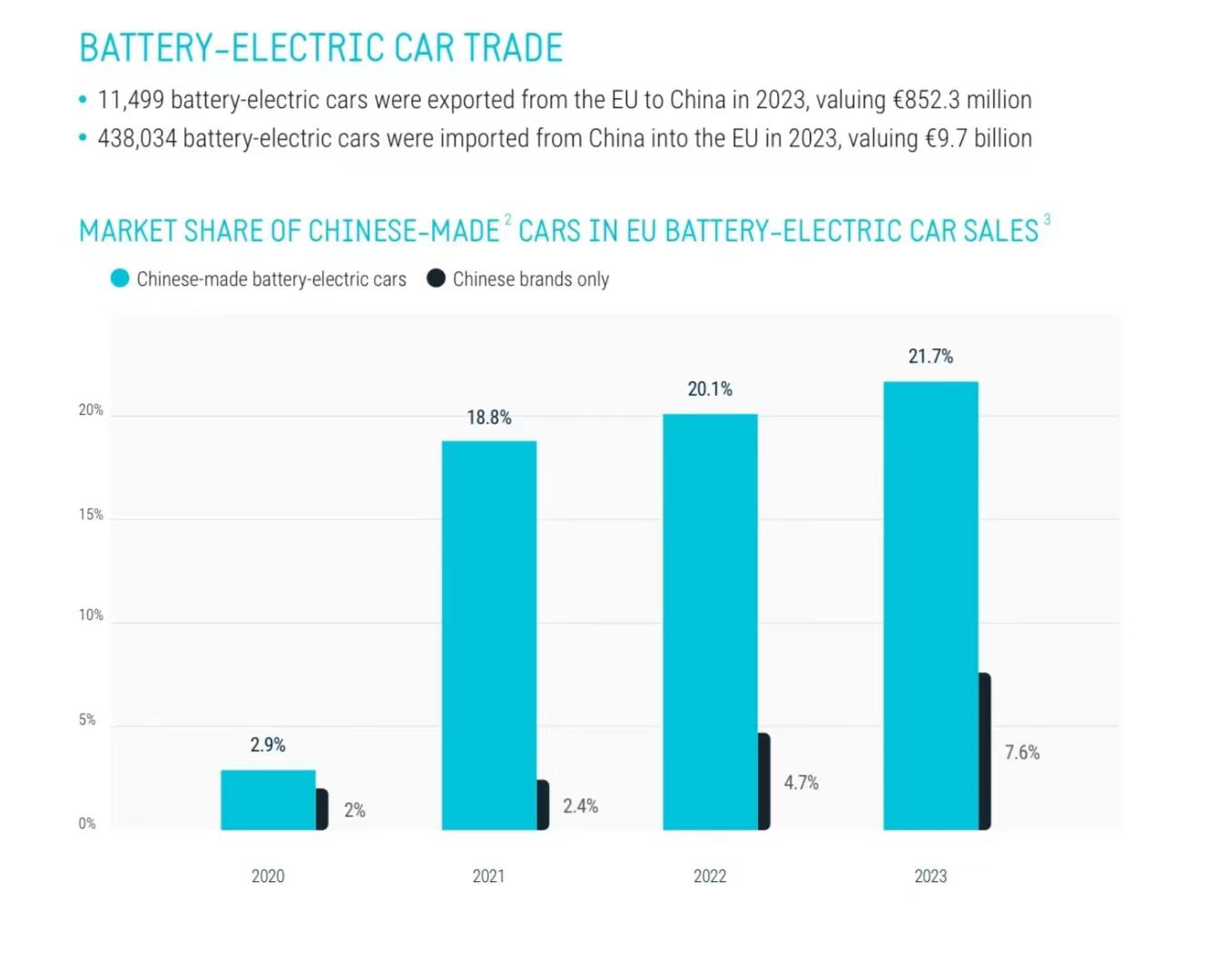

近年来,欧洲是中国电动车出口的重要市场,且产品力非常具有竞争力,且保持了快速增长态势。根据 欧洲汽车工业协会ACEA官方声明ACEA提供的数据显示:去年欧盟出口中国的电动车数量为11499辆,价值不到9亿欧元,而中国出口到欧盟的电动车数量为43.8万辆,价值近100亿欧元。2023年产自中国的电动车占据了欧盟电动车市场21.7%份额,其中中国品牌电动车占据7.6%份额。

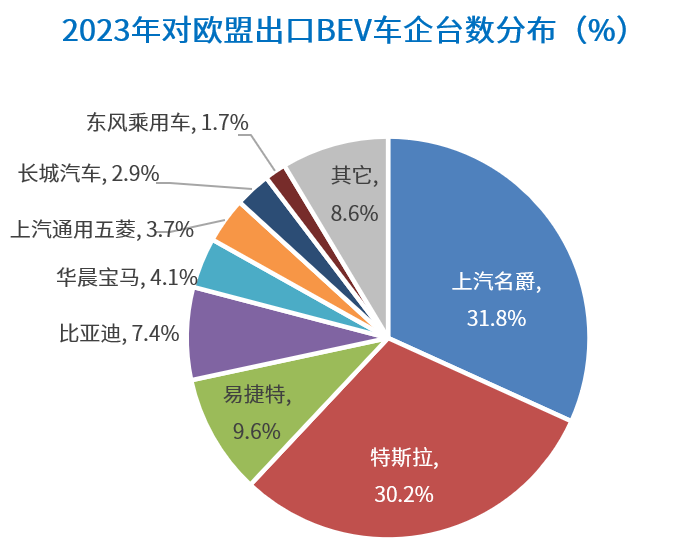

结合出口量和加征税率来看,本次受到欧盟加征关税影响的企业主要包括:外资车企(特斯拉、易捷特、华晨宝马等)、传统自主车企(上汽、比亚迪、长城、东风等)以及暂未大规模出口但后续有计划拓展欧洲业务的新势力车企(蔚来、零跑等),其中受影响最大的是上汽(15.3万台,占比31.8%)、特斯拉(14.6万台,占比30.2%),其次为易捷特、比亚迪、华晨宝马等。

数据源:海关数据

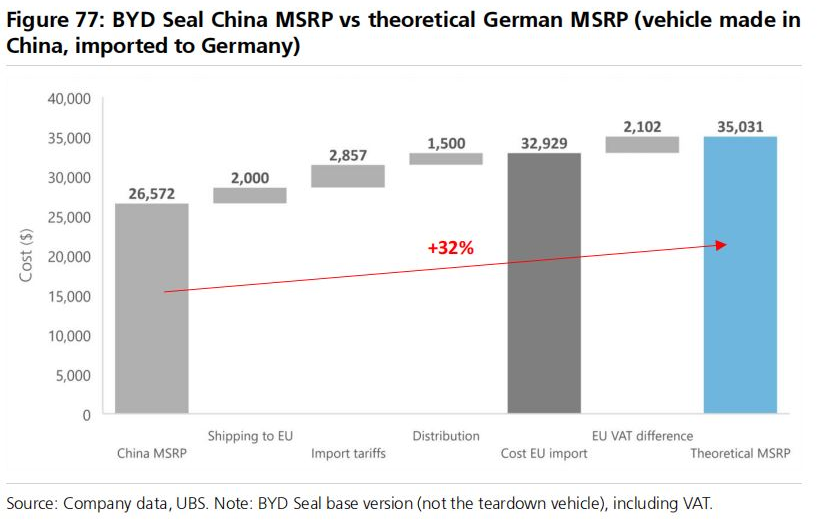

从单车售价来看。

对于车企来说,一般认为30%的关税是可以承受的范围。历史上,中国车企在高关税环境下依然能够出口,例如在巴西和美国市场的经历。然而,超过30%的关税可能会对一些车型产生较大影响,特别是那些成本优势不明显的车型。

以比亚迪海豹为例进行分析,其在德国售价€44,990,根据瑞银的测算,该售价比维持国内相同毛利率的价格还高出约1万欧元,当加征关税幅度为17.4%时,额外关税成本约为5000欧元,尚在超额利润覆盖范围之内,产品依然具有竞争力。而若以上汽所需要面对的在原有10%基础上加征38.1%,几乎近50%关税,将会面临比较困难的局面,尤其上汽并不像比亚迪具备由垂直一体化带来的成本优势,加征关税导致的利润受损极为严重,一旦提高产品售价,那么销量必然受损。其它车企如特斯拉、宝马、蔚来等,受影响程度将介于二者之间。

数据来源:瑞银

综合各家车企情况来看,预计加征关税之后,对欧盟BEV出口将减少15%~25%,对中国整体乘用车出口将减少2%~4%。同时,由于英国本土仅生产日产Leaf一款纯电车型,新能源产业链暂时看不到成长壮大的迹象,在相当一段时间内新能源市场仍将依赖进口,预计英国并不会跟随欧盟对中国BEV加征关税。

而欧盟此次加征关税一旦在11月确定,至少五年内不会调整。根据欧盟和美国的反倾销和反补贴调查流程,关税的持续时间通常为五到十年。关税保护期结束后,欧委会会根据市场情况决定是否延续关税。

综合上述情况,盖世汽车研究院的建议:长期来看,欧洲仍将是中国电动汽车的最大海外市场,实力车企应继续坚持欧洲战略,并随着市场变化,做好相应的应对举措。

短期策略:

1 企业可以协同国家有关单位积极申诉,争取更合理的处理结果。

2 通过年款更新、增减配置等策略,变相提高售价,尽可能对冲额外的关税成本。

3 上汽、奇瑞、吉利等已在欧洲上市燃油车或插混的车企,适当调整业务侧重点,以燃油车/插混业务利润供养纯电业务。

中期策略:

1寻找当地合作伙伴,以KD组装方式在满足欧洲本地化率要求的情况下,规避关税成本(如奇瑞)。

2 比亚迪、上汽、长城等均在泰国有BEV工厂,另外比亚迪、长城在巴西也有新能源工厂,可在当地生产出口欧洲。但有两点需要注意:一是泰国工厂生产的是右舵车型,需将产线改造为左舵;二是海外工厂生产需要达到一定程度的本地化率,而非简单的组装,才能避免后续欧盟发起反规避调查。

3 吉利可利用旗下沃尔沃欧洲工厂投产BEV车型。

长期策略:

1 由于欧盟后续的政治风向不确定性较大,中国企业在欧盟建厂存在一定风险,对于欧洲订单量不大的车企建议维持支付关税而非建厂。

2 对于上汽、比亚迪等具有大量稳定欧洲订单的车企,建议持续推动本地化工厂建设;奇瑞在通过KD模式取得市场成功后,也可考虑绿地投资或并购方式进一步布局全工艺工厂。

3 新势力车企可参照零跑与Stellantis的合作模式,利用欧洲传统车企的现有产能进行生产布局。

4 特斯拉、宝马、雷诺等可将下一代BEV车型的欧洲市场订单放在当地工厂生产。

本文作者可以追加内容哦 !