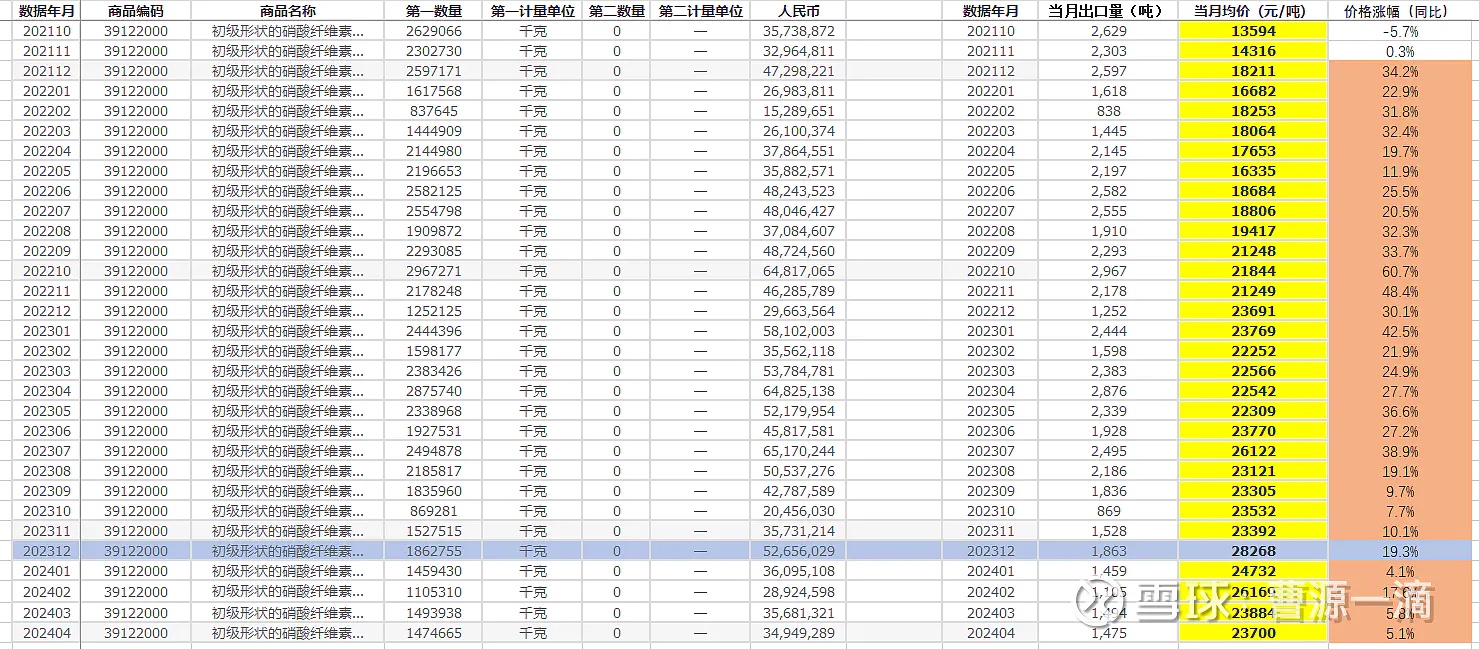

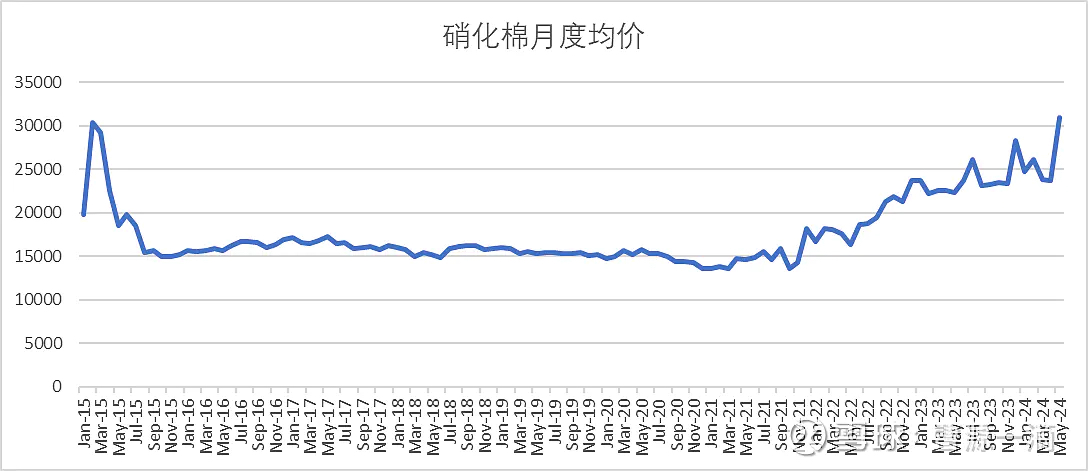

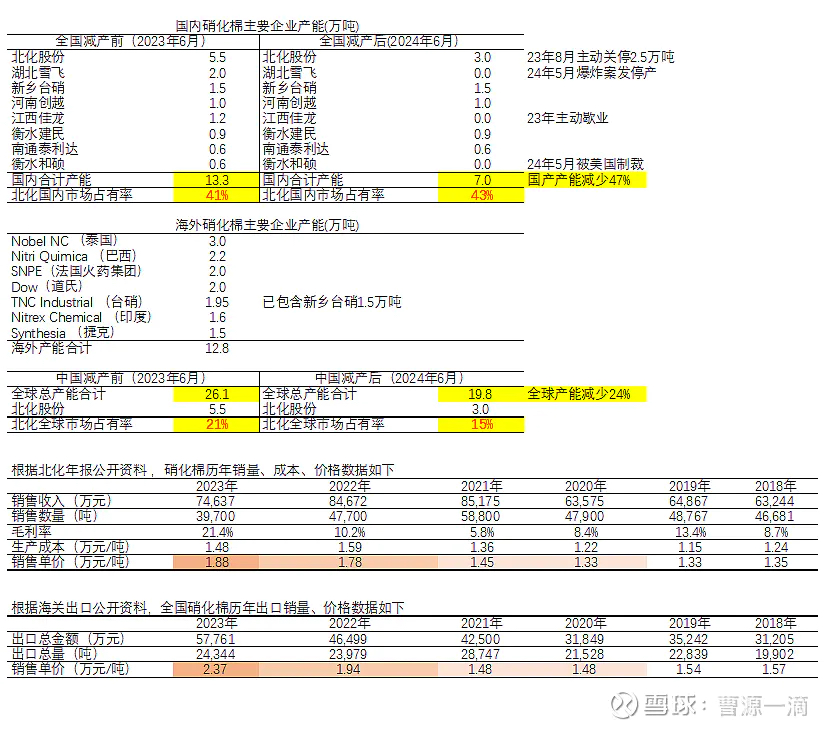

全球硝化棉总产能从2023年6月至2024年6月期间,总产能从26.1万吨减产6.3万吨变为19.8万吨,产能减少比例为24%,其中北化股份国内业务占比从21%降到15%(依然位列全球第一) 在23年西安工厂主动关停后,$北化股份(SZ002246)$ 与Nitrocellulose Group (合并了Nobel NC & Nitro Chemical)并列全球产能第一(均为3万吨)。Nitrocellulose Group 在22年4月即发表声明,将持续针对旗下各个型号硝化棉产品进行持续提价。 按照中国海关出口数据统计(海关统计数据在线查询平台),我们发现中国硝化棉的出口均价从2021年12月起,已经连续30个月同比持续上升(期间无任何一个单月价格同比下滑)参见上文(硝化棉最新价格及产能情况更新),该价格走势和Nitrocellulose Group等海外巨头的提价周期同步且吻合:

汇总海关历年数据后得到:

硝化棉出口均价从2021年以来1.48万/吨,已经连续30个月上涨到2023年全年均价2.37万/吨,而2024年前4个月硝化棉均价为2.55万/吨(海关数据显示,2024年前四个月出口总金额3.69亿,总量1.44万吨,对应平均单价为 2.55万/吨)

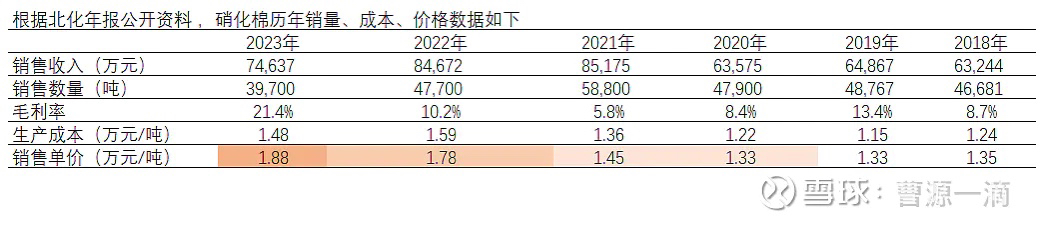

同时对比$北化股份(SZ002246)$ 过去历年年报数据:

按照24年6月初,硝化棉2.9万-3.1万吨市场调研价格测算,北化股份3万吨产能,吨成本1.48万,预计利润为4.5亿,叠加传统业务0.5亿净利润,年化净利润约为5亿,当前市值50亿,扣除账面15亿现金后,当前市值对应PE仅为7倍,两市罕见。

优异的资产负债表: 公司账面现金15亿,无任何有息负债,且一季度合同负债(买方订货的预付款)同比大增117%到1.75亿。

$北化股份(SZ002246)$ 上市十多年以来,没有任何一个年度亏损,年年盈利赚钱。

公司逐年提高现金分红比率,从2022年的20%,2023年30%,2024年提升到50%,即公司将净利润的一半拿出来给股东现金分红,妥妥的良心国企!

网页链接

47%行业产能缺口——>100%+的涨价弹性——>20亿+利润弹性——>10倍+股价弹性

众所周知,大宗商品5%的产能缺口会带来一倍以上的价格弹性,而硝化棉国内产能在过去一年内减少47%(全球产能减少24%),有望带来1倍甚至3倍以上的价格弹性(专家调研保守估计硝化棉价格会企稳6万以上)。根据 网页链接{北化股份 - 下一个正丹股份} 一文中测算,乐观场景下公司未来净利润弹性区间为12-23亿,有望带来十倍以上市值增长空间。

北化股份有望走出一波行情!投资有风险,仅供参考!

本文作者可以追加内容哦 !