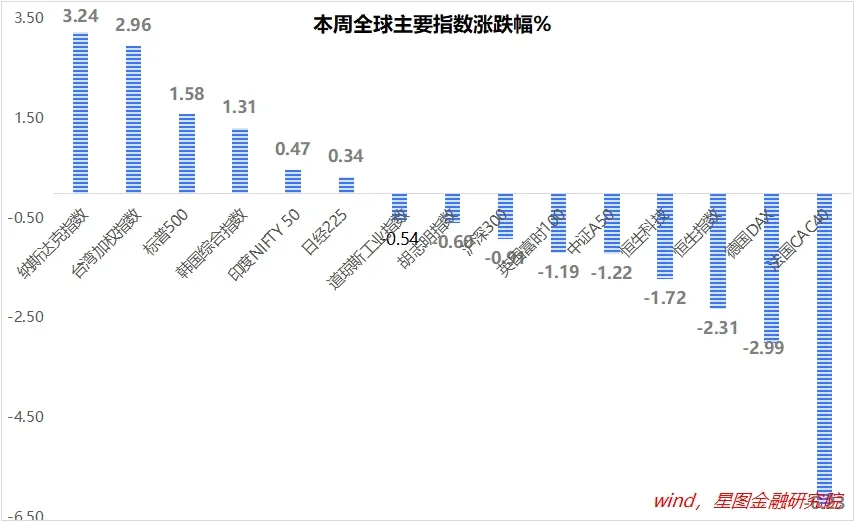

本周,全球主要市场涨跌互现,受美债利率下行影响,美国、韩国、日本股市均表现较好;因担忧欧洲右翼崛起的影响,德国、法国股市大跌;A股和港股继续调整。周内,沪深300指数、恒生指数和恒生科技涨幅分别为-0.91%、-2.31%和-1.72%,上证指数涨幅-0.61%,收于3032.63点。

周内来看,美债利率和美元指数走势出现背离,10年期美债利率从4.43%降至4.2%,美元指数则小幅上涨0.28%至105.5267。一方面,无论美联储如何表态,距离年底越来越近,市场有更强的动力提前交易终将来临的降息,驱动美债利率下行;另一方面,美国经济相比欧洲依旧强劲,驱动美元指数上行。

对于A股和港股来说,受外部因素影响不大,本周的下跌更多还是趋势的自我强化。周度层面,上证指数已连跌4周,恒生指数也在延续下跌趋势。

当前,上证指数再次来到前期密集成交区(3000点-3050点),也回到4月24日本轮行情的起点,除非有重大负面消息拖累,否则应该跌不动了。

这个位置,市场对利空消息不再敏感,对利多消息的反应会更加积极。以本周为例,科创板块仅仅靠降低交易门槛的小作文,就足以点燃市场热情。

这其实是好的信号。

但跌不动,不等于立即涨。投资总需要些耐心。这个时候,可以从容地对市场中的便宜货挑挑拣拣,是一件乐事。

说到便宜货,很多股票和板块看着很便宜,里面蕴含着不少风险。除了极少数泥沙俱下的恐慌时刻,市场终究是有效的,当下的市场,虽然估值整体偏低,但板块、个股间的相对涨跌,仍然体现了市场的智慧。

作为价值投资者,我们很容易滥用“在别人恐慌时买入”这个经典语录。事实上,在常态情况下,巴菲特没有总想着与市场对着干、总想着捡便宜货。

不妨想一想巴菲特的另一句话,如果限制每个人一生只有10次机会,那么大家的投资成绩会好得多。背后的含义是,市场中真正的好机会非常少,真正被错杀、值得抄底的便宜货也很少。所以,看到连续下跌的个股和板块就暗喜,动辄嘲弄市场先生的“愚蠢”,这无疑是幼稚的,也是的。

比如,近期白酒板块大跌。很多投资者开始呼吁抄底,其实,市场真错了吗?也许错了,错在哪里了?错在市场愚蠢?逻辑陷阱。如果不能准确判断市场错在哪里,那么错的很可能是自己。

一旦放下偏执做判断,会发现很多问题根本就是一团迷雾,没有答案。市场也许错了,也许是对的,对与错,很少有人能提前下结论。如果非说自己可以,那你就可以吧。

所以,在投资中,真正有把握的机会少之又少。尤其是和市场对着干,一定要慎之又慎,要足够谦虚,起码要知道市场在演绎的是什么逻辑,并能判断这个逻辑对应的前景自己能不能承受。在能承受的情况下抄底,也要抱着万一看错的谨慎,不能all in。

短期来看,市场大概率跌不动了,新一轮行情启动需要消息面刺激。中期看,能提供稳健现金流的红利板块,以及代表中国经济升级方向的新质生产力板块,更容易受到资金青睐,在长期取得超额收益。

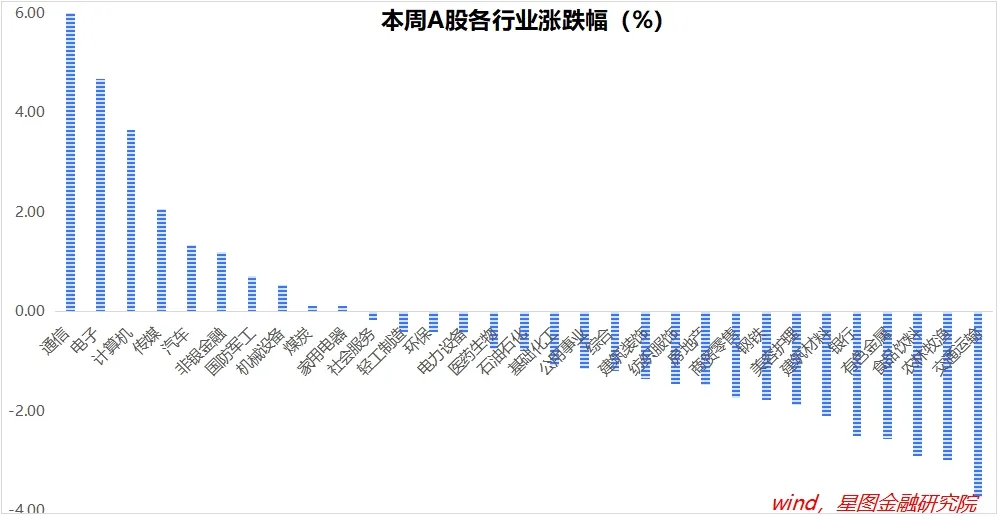

一周来看,上证指数涨幅-0.61%,收于3032.63点,已连续4周下跌。主要宽基指数涨跌互现,万得全A涨幅0.15%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-1.22%、-0.91%、0.08%、0.53%和2.07%。小盘和科创风格明显跑赢,科创100指数涨幅2.59%。

行业层面,通信(6%)、电子(4.67%)、计算机、传媒、汽车领涨;交通运输(-3.72%)、农林牧渔(-2.99%)、食品饮料、有色金属、银行等板块跌幅靠前,均超过2.5个百分点。

成交金额看,本周日均成交额7433.46亿元,较上周缩量232.92亿元;北向资金净流出218.73亿元,创2月份以来新高。

附:热点点评

1、5月社融数据不及预期,市场博弈6月降息

2024年1-5月,社会融资规模增量累计为14.8万亿元,比上年同期少2.52万亿元。其中,对实体经济发放的人民币贷款增加10.26万亿元,同比少增2.1万亿元;企业债券净融资1.2万亿元,同比多2519亿元;政府债券净融资2.49万亿元,同比少3497亿元;非金融企业境内股票融资1060亿元,同比少2835亿元。

5月单月看,社会融资规模增长2.06万亿元,同比多增5088亿元。人民币贷款数据比较拉胯,新增人民币贷款8197亿元,同比少增4022亿元。

就企业和居民部门看,5月企业短贷负增长1200亿元,同比少增1550亿元,新增企业中长贷5000亿元,同比少增2698亿元;新增居民短贷243亿元,同比少增1745亿元;新增居民中长贷514亿元,同比少增1170亿元。

贷款少增,不是银行惜贷,是企业和居民不愿贷。为什么不愿意贷,可以从两个层面解读,一个是投资机会少,一个是贷款利率高,归根结底就是贷款利率高于投资收益率,借钱不划算。对于政策部门,很难提升投资收益率,但可以调降贷款利率。

5月数据公布后,市场开始交易6月降息预期。会不会降不好说,但降息的必要性在增大。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

本文作者可以追加内容哦 !