近日,上海证券交易所披露的信息显示,赛诺威盛科技(北京)股份有限公司(下称“赛诺威盛”)及其保荐人国金证券撤回上市申请文件。因此,上海证券交易所决定终止对其首次公开发行股票并在科创板上市的审核。

据贝多财经了解,赛诺威盛于2023年3月递交招股书,准备在科创板上市,原计划募资6亿元,将用于高端CT研发及产业化建设项目、CT机组装项目、研发中心建设项目、营销服务体系建设项目,以及补充流动资金。

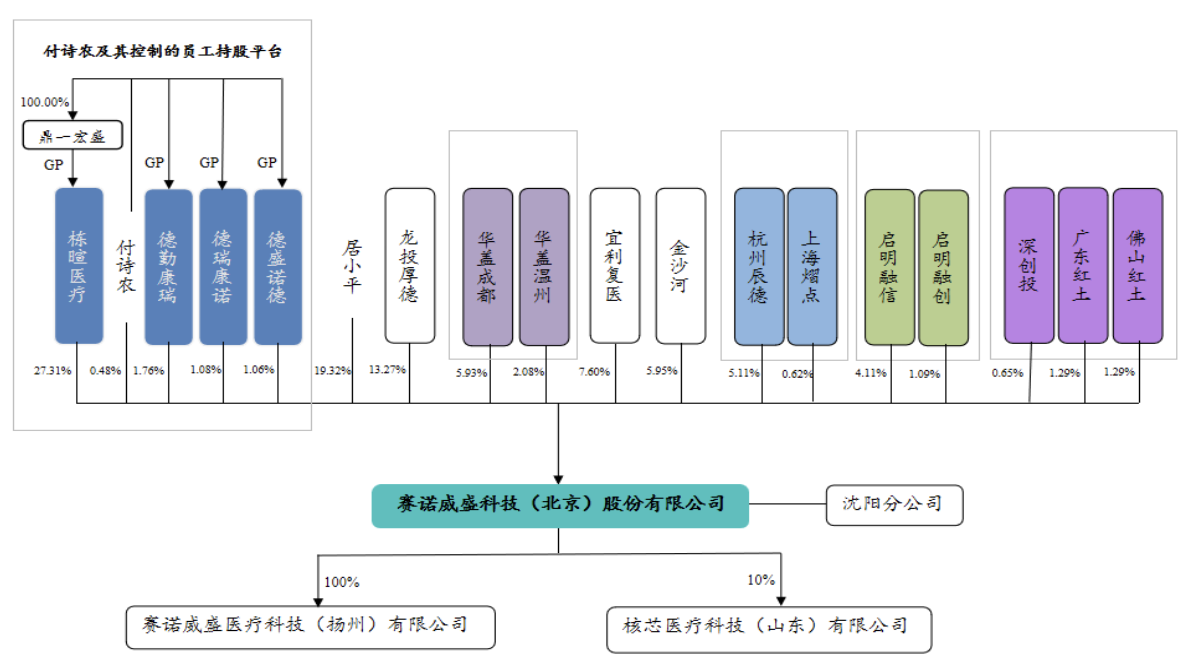

天眼查App显示,赛诺威盛成立于2012年10月。目前,该公司的注册资本为9343.9516万元,法定代表人为付诗农,股东包括北京栋暄医疗科技合伙企业(有限合伙)、居小平、华盖资本、启明创投等。

据招股书介绍,赛诺威盛是一家专注于X射线计算机断层扫描成像(CT)系统设备及软件研发、生产和销售的企业,主要产品包括CT设备及医学影像产品等,自研CT产品已涵盖市场16-128层主流产品型号并延伸至宠物CT、移动CT等不同应用场景。

据弗若斯特沙利文出具的市场研究报告,赛诺威盛CT设备2020、2021年国内销售量及销售额均位居国产品牌前五位,2021年出口销售量及销售额位居国产品牌第三位,细分领域宠物CT市场公司2021年在中国市占率约10.6%,位列国产品牌第二位。

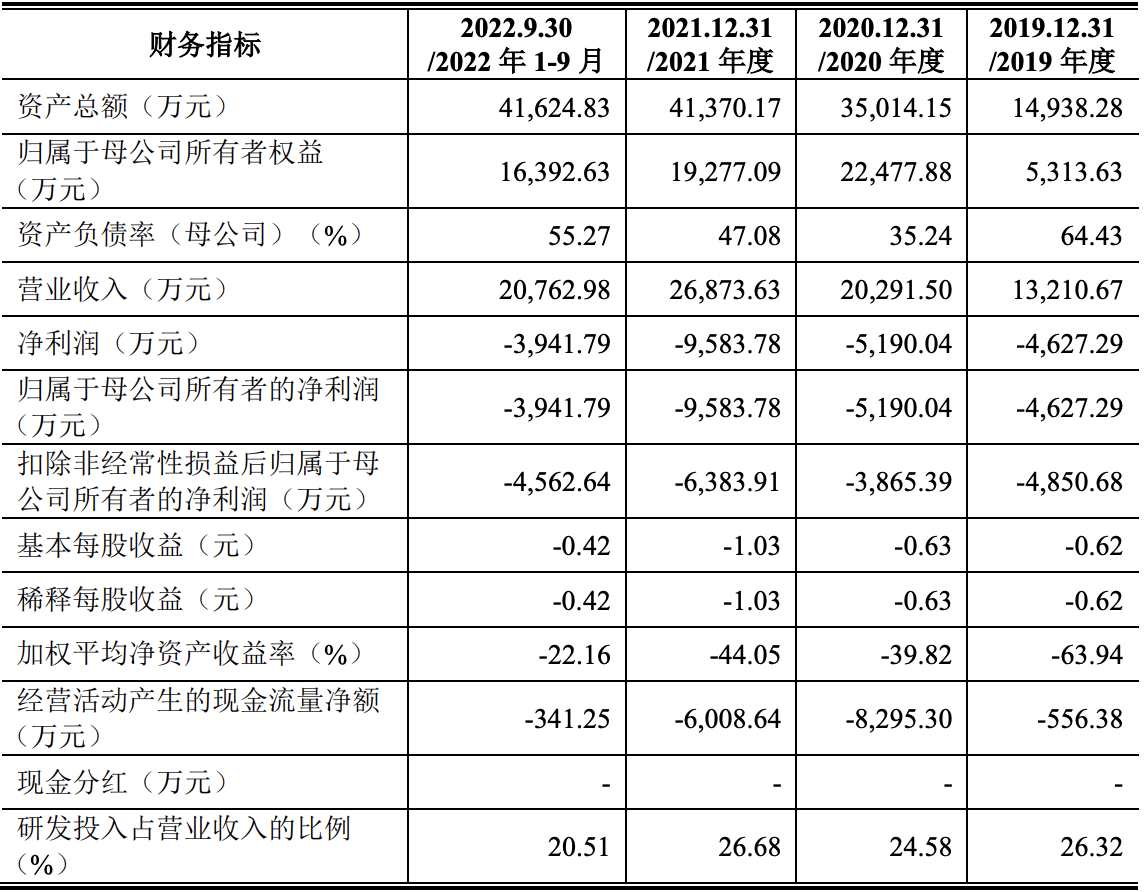

2019年度至2022年前三季度,赛诺威盛的营收分别为1.32亿元、2.03亿元、2.69亿元和2.08亿元,净利润分别为-4627.29万元、-5190.04万元、-9583.78万元和-3941.79万元,扣非后净利分别为-4850.68万元、-3865.39万元、-6383.91万元和-4562.64万元。

不难看出,赛诺威盛的收入保持了快速增长,但暂未实现盈利。截至报告期末,该公司存在累计未弥补亏损为1.42亿元。赛诺威盛在招股书中提示风险时表示,该公司未来一定期间若无法实现盈利或盈利能力较弱,公司累计未分配利润可能持续为负。

与之对应的是,赛诺威盛的开支较大,尤其是研发开支。报告期内,该公司的研发投入金额分别为3477.31万元、4987.04万元、7169.40万元和4258.83万元,占其营业收入的比例分别为26.32%、24.58%、26.68%和20.51%。

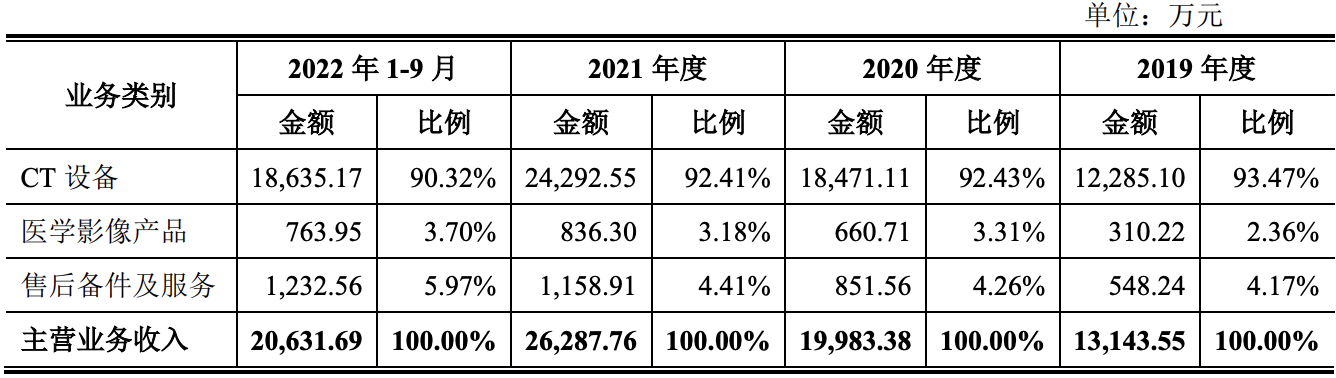

招股书显示,赛诺威盛的主营业务收入来源于CT设备、医学影像产品、售后备件及服务。报告期内,该公司的CT设备收入分别为1.23亿元、1.85亿元、2.43亿元和1.86亿元,分别占其主营业务收入的93.47%、92.43%、92.41%和90.32%。

赛诺威盛在招股书中称,该公司的终端用户包括中国医学科学院北京协和医院、北京积水潭医院、首都医科大学附属北京天坛医院、华中科技大学同济医学院附属同济医院、郑州大学第一附属医院等知名公立医院、基础医疗机构及各地民营医院等。

本次上市前,赛诺威盛的第一大股东为栋暄医疗,持股比例为27.31%,第二大股东居小平持有该公司19.32%股份。但单个股东的持股比例均不足30%,且股权结构分散,该公司无控股股东

据招股书披露,赛诺威盛的实际控制人为付诗农,其直接和间接持有该公司10.42%的股份,直接或间接控制该公司31.69%股份的表决权。其中,付诗农也是赛诺威盛法定代表人、董事长兼总经理。

IPO前,龙投厚德持股13.27%,宜利复医持股7.60%,金沙河持股5.95%,杭州辰德持股5.11%,启明融信持股4.11%,德勤康瑞持股1.76%,佛山红土、广东红土均分别持股1.29%,启明融创持股1.09%,深创投等也是赛诺威盛的股东。

据贝多财经了解,上海证券交易所在首轮问询中要求赛诺威盛说明该公司设立至今,付诗农和居小平的持股份额和可实际支配的表决权的变化情况,分析其第一大股东是否发生过变化,付诗农与居小平是否存在其他特殊约定和权益安排等。

招股书显示,居小平曾于2012年10月至2022年10月任发行人(即“赛诺威盛”)董事长,但从未参与实际经营管理。对此,上海证券交易所要求赛诺威盛说明如此安排的原因与合理性,是否符合公司经营管理的实际等。

赛诺威盛方面称,居小平作为财务投资人和天使投资人,基于与付诗农的合作初衷及目的,以及其自身不具备CT研发及生产相关专业背景、长期居住在青海省西宁市和江苏省扬州市且对外投资及任职企业众多等因素考量未实质参与发行人实际经营管理。

而居小平于2012年10月至2022年10月期间担任赛诺威盛董事长,是出于保障其投资资金安全及确保重大事项的知情权、监督以付诗农为首的创业团队等因素考虑,前述情形具备合理性。

本文作者可以追加内容哦 !