随着新能源车的快速普及以及算力中心的大规模建设,未来在国内乃至全世界最紧缺的商品是什么?无疑就是电力!电力!电力!

马斯克提到,电动汽车和AI对于电力以及包括变压器在内的电力基础设施有着巨大需求。

从国家电网近两个季度的用电增长来看,电力需求的增长明显快于国民经济的增长速度。

现状

目前国内电力能源主要包括火电、核电以及水电、风电、光伏等可再生能源。2023年12月统计,全国总装机达到29亿千瓦,其中可再生能源成为保障电力供应新力量,总装机年内达到了14.5亿千瓦。历史性超过了火电装机。

从22年开始,国家对新能源行业持续出台多项政策,大力支持新能源行业的发展,支持抽水蓄能、光热电站等开发,完善输配电价、绿电交易、用地政策等相关政策。另外随着国内西电东输工程的逐步完善以及储能系统的不断进步和应用,掣肘可再生能源的并网输送和储存问题逐步得以解决,为可再生能源的大力推广普及创造了必要条件。

中绿电(000537)的前身是天津广宇发展股份有限公司,主营房地产业务。2022年9月8日变更为天津中绿电投资股份有限公司,全面转型为绿色能源企业。公司为中国绿发投资集团有限公司简介控股的上市公司。直接控股股东为鲁能集团有限公司,最终控股方是中华人民共和国国务院。

中绿电是中国绿发绿色能源产业投资、开发、建设、运营平台,统筹实施专业化管理、集约化运营、国际化发展,是国内最早从事新能源开发的企业之一,业务范围包括陆上风电、海上风电、光伏发电、光热发电、储能等。目前,公司在青海、江苏、新疆、甘肃、河北、内蒙、陕西、山东、广东成立8个区域公司,布局内蒙古、河北、新疆、甘肃、陕西、江苏、青海、山东、辽宁、吉林、宁夏、广东等多个资源富集省区。

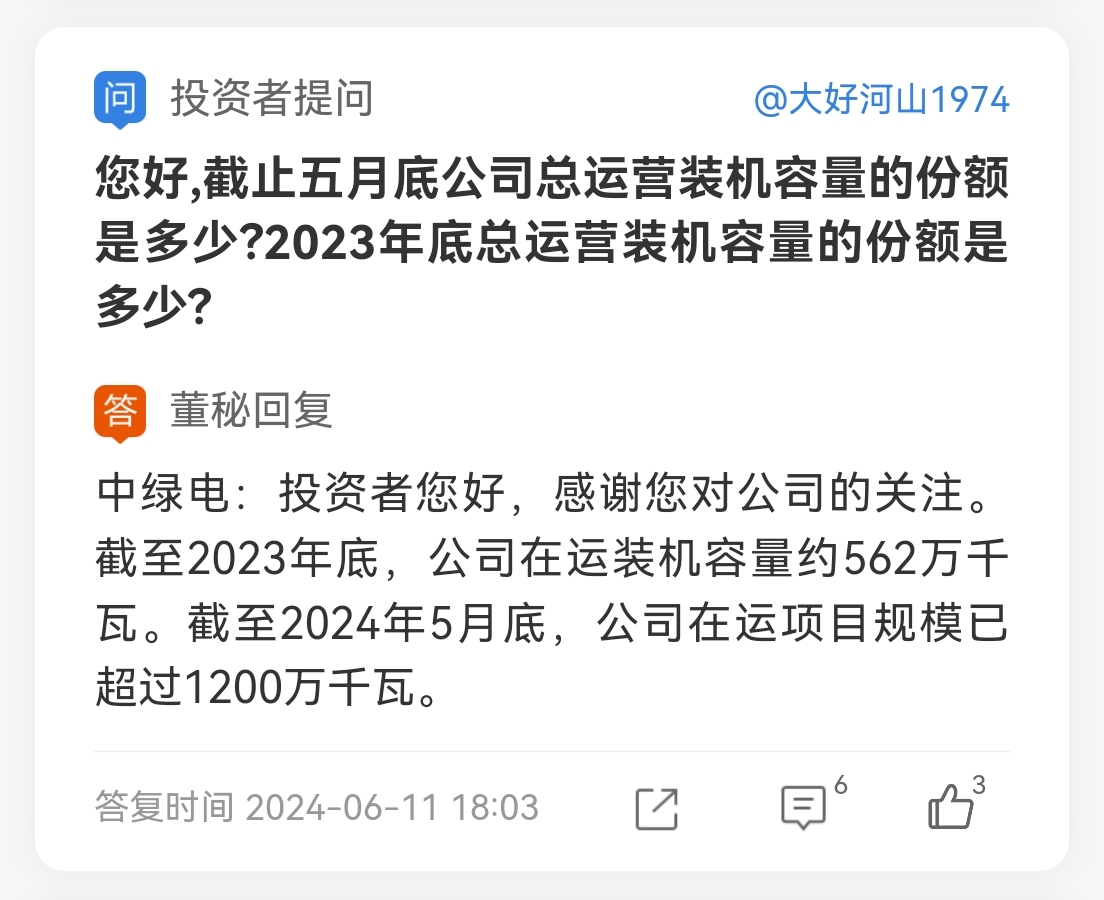

截止去年三季度,公司总计在建运营的装机容量为2088万千瓦。年发电量90亿千瓦时。

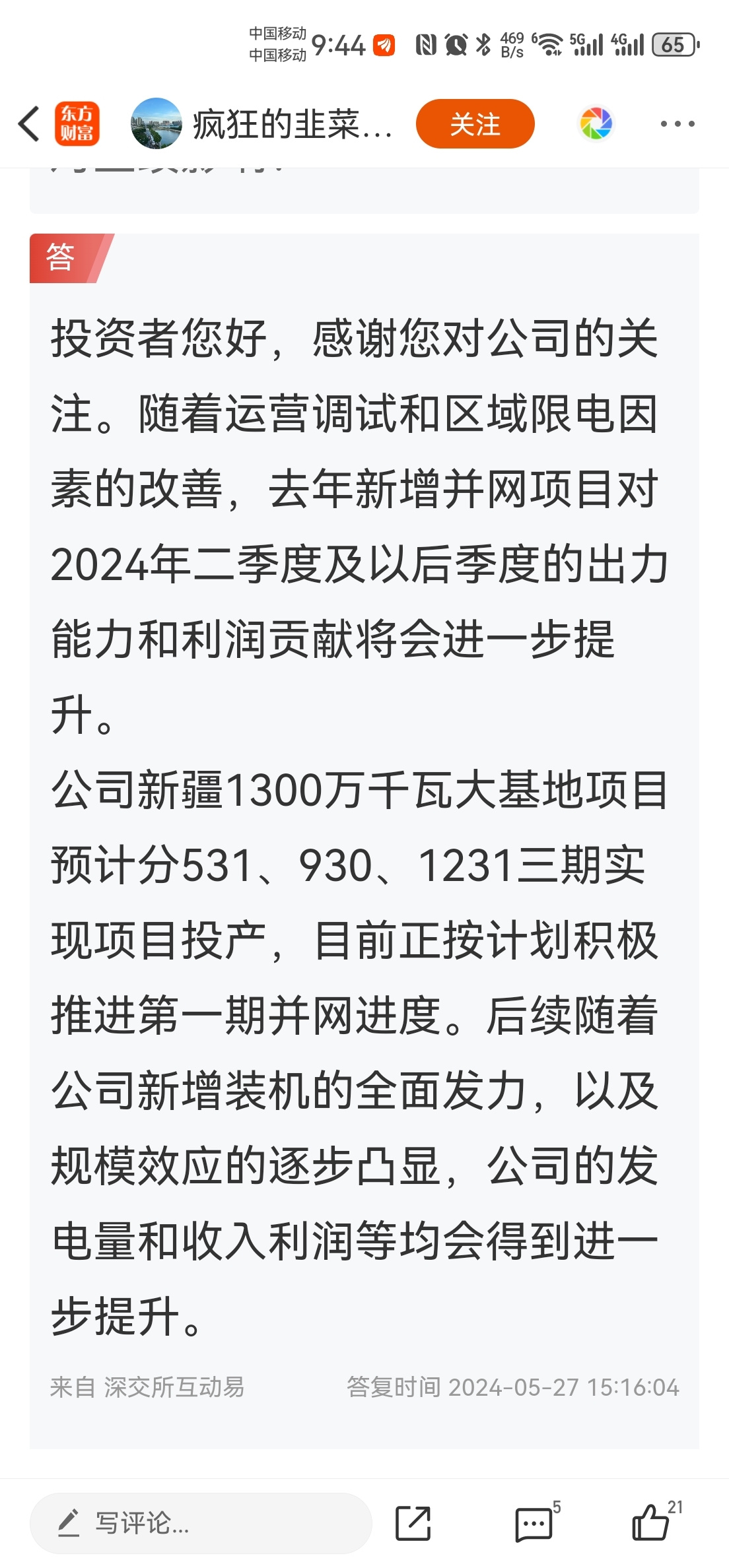

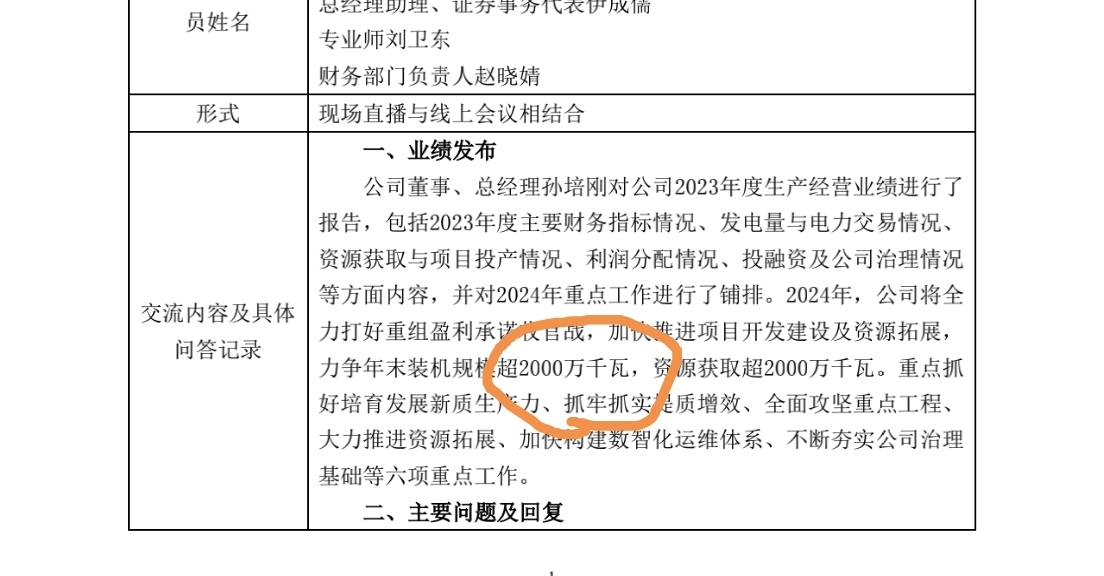

根据公司最新会议文件,公司计划在十四五末达到30GW(即3000万千瓦)的装机容量。

三倍预期差的逻辑:

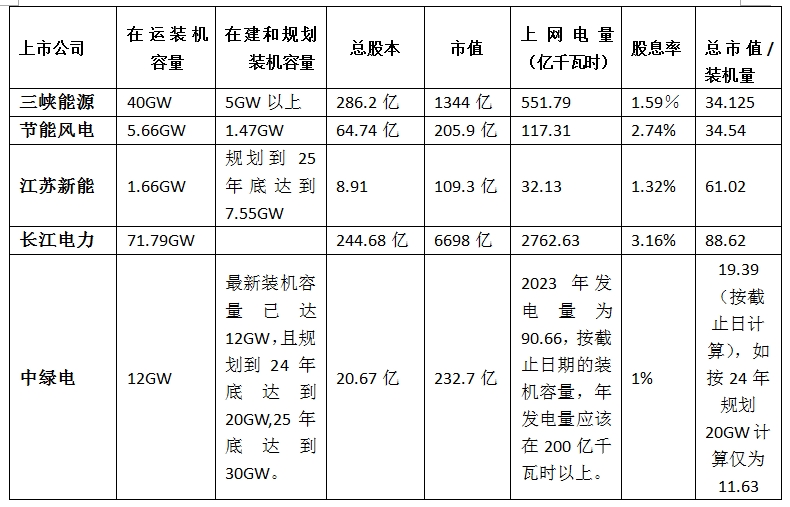

行业横向对比:目前两市纯粹的可再生能源上市公司并不是很多,可对比的有三峡能源(600905)、节能风电(601016)、江苏新能(603693)、长江电力(600900)

从以上估值对比表可看出,对比目前两市同类非化石电力企业,中绿电无论从在建以及规划的装机容量增长幅度看都远远高于其他上市公司(这也是他股东背景优势的体现)。截止6月16日中绿电在运装机容量比节能风电高7倍!但市值仅仅高出一倍左右。根据公司公开资料(见后图)预计24年底总装机容量能达到20GW(节点分别是9月30日、12月30日前的两次并网),分别是节能风电的3倍以上、江苏新能的8-9倍。但目前市值还比节能风电仅高出10%左右,比江苏新能仅高出一倍左右。综合考虑股本数量和股价的关系,客观判断:中绿电被严重低估!预期未来半年到一年内涨幅在3倍左右。

这两天的杀跌,的确让人一头雾水,难道是我泄露了天机,让主力这样不满吗?从筹码和整体图形看,应该是前期进入的游资撤退了,真正的主力并没有动作,预测本次调整极限在9.9-10元之间,然后会重回升势!因此10元下方将是黄金补仓建仓价格区域!

本文作者可以追加内容哦 !