短兵相接。

来源 | 巨潮WAVE 作者 | 老鱼儿 出品 | 投资人说(touzirenshuo)

洋快餐,是少有的能在中国站稳脚跟的外国菜系,把其称之为“菜系”,似乎很难让人信服。

但从实际结果来看,这个以“汉堡、可乐、炸鸡翅”为三大件的餐饮门类,确实在中国的餐饮谱系上占有了一席之地,而且带来了创新式的连锁经营,带动了快餐业态在中国形成产业式发展。

这个产业如今已清晰分化为两大阵营:

一方是由肯德基、麦当劳、星巴克等国际知名连锁品牌组成的洋快餐阵营;

另一方,则是以华莱士、塔斯汀等为代表的中国同行们。

早期的洋快餐在国内除了遭遇一些山寨店之外,是没有竞对的。

但随着中国同行们在经营水平和体量规模上的崛起,来自市场的竞品威胁真正形成了。

到如今,洋快餐终于开始和中国同行短兵相接。

英国《经济学人》周刊网站近日发布一篇题为《Chinese fast-food insurgents are beating McDonald's and KFC》的报道,很多媒体将其翻译为:

中国快餐新秀打败麦当劳和肯德基。

笔者看来,更准确的翻译似乎应该是“中国快餐正在猛击麦当劳和肯德基”。

洋快餐对此选择了自己的应对策略——

快速下沉,破解发展增量难题。

面对来自中国本土的竞争者,这场下沉战役对于肯德基麦当劳们来说至关重要。

01

中国没有同行洋快餐的快乐时光。

90年代前后,吃了几千年中餐的国人对西餐略有所知,但对西方的快餐几乎毫无概念。

年轻一代已经很难想象,汉堡、鸡翅这些快餐食品,当年竟是贵族餐饮一样的存在。

1987年,肯德基在北京前门开设了第一家餐厅。

开业当天,套餐价格为7元,相当于普通人好几天的工资。

但即便这样,开业当天的总营业额仍高达8万元。

这时远在温州有一个叫华怀庆的年轻人,还在摆地摊、卖领带、卖皮鞋,寻找赚钱门路。

到1990年,大陆第一家麦当劳门店在深圳开业。

据描述当天“20台收银机全开也不够用,客人从二楼排到一楼,又从大堂排到了外广场。餐厅500个座位全都坐满,人们把大堂挤得水泄不通。”

中国大陆第一家麦当劳

中国大陆第一家麦当劳

也是在这一年,在江西有个叫魏友纯的男孩刚刚两岁。

1999年1月,星巴克在中国内地的第一家门店在北京国贸开业。

与肯德基、麦当劳不同的是,这个在国外已经成名已久的咖啡连锁,在饮茶大国遭遇了滑铁卢,之后持续亏损了九年。

而这一年,不到30岁的陆正耀作为爱立信在华的最大代理商,公司的销售额已经破亿,跟咖啡还没有丝毫交集。

洋快餐在中国的发展,基本上都可以说大获成功。

截至2023年12月,麦当劳在内地已经拥有了5900家门店,根据规划未来5年还要扩展到10000家。

而肯德基则已经在2023年底达到万家门店的规模。

就连“水土不服”星巴克,也在经过了耐心培育了9年之后,伴随着中国城镇化快速扩展和人均GDP一路飞涨,在中国实现了首次盈利,并从此一发不可收拾,在这个以茶为传统的国度里迎来了发展的黄金时期。

看到洋快餐在中国爆火,国人中也不乏挑战者。

只是在初期,这种挑战主要以山寨为主。

一时之间,肯德炸鸡、麦当基、麦乐鸡各种炸鸡满天飞。

当然,他们的竞争力微弱甚至可笑。

肯德基甚至收集了25家盗版店铺LOGO,从AFC到ZFC几乎全部集齐了,还做成了广告牌以示嘲讽。

洋快餐们有着上百年的经营经验沉淀、成熟的供应链管理,也有着强大的集团后盾支持,根本不是以小作坊为主的中国个体经营者们所能撼动的。

面对竞争者的空缺,洋快餐们对于开店标准严格设置,可以安心在中高端市场赚钱。

直到进入21世纪之后,华怀庆、魏友纯、陆正耀们开始把目光瞄向了快餐。

02

中国同行有威胁分庭抗礼的初期。

在肯德基、麦当劳们的引领下,中国西式快餐行业持续展现出蓬勃的扩张势头。

据艾媒咨询统计,2023年中国市场规模已跃升至3687.8亿元。

经历了前期的挑战失败之后,中国快餐品牌逐渐找到门道,开始依靠精准的市场定位与亲民的价格策略,在西方品牌垄断的行业内开辟出一条特色发展路径。

2001年,华怀庆与兄长华怀余集资八万元,在福州开设了“华莱士”。

这个外国味十足的快餐店,在经营上却选择避开所有洋快餐的定位。

定价上,华莱士一定要比肯德基、麦当劳的一半还要低;

在门店选址方面,华莱士避开行业主要战场,主攻三线及以下城市的下沉市场;

在店铺设计上,华莱士回避洋快餐所提倡的温馨环境,将门店面积控制在较小规模内。

总之就是一个原则:越省钱越好。

2018年,“师从”华莱士的魏友纯,对自己创办了3年的塔斯汀品牌进行改革。

在汉堡中加入中餐口味的梅菜扣肉、北京烤鸭等食材,打出“中国汉堡”的品牌定位,迅速与其他品牌拉开差异化。

但是在选址和价格策略上,塔斯汀仍然是走“农村包围城市”路线,一直聚焦于三、四线以及县城市场。

12-25元的价格一度被网友戏称为“县城青年最爱汉堡”。

2017年10月,陆正耀带着从神州租车挣来的钱,在北京银河SOHO开张第一家瑞幸。

瑞幸主打一个比星巴克便宜的优质咖啡和小食,以至于到后来库迪咖啡时,更是掀起了9块9的价格狂潮。

这些与洋快餐形成了鲜明错位竞争的中国同行,很快就获得了极大的成功。

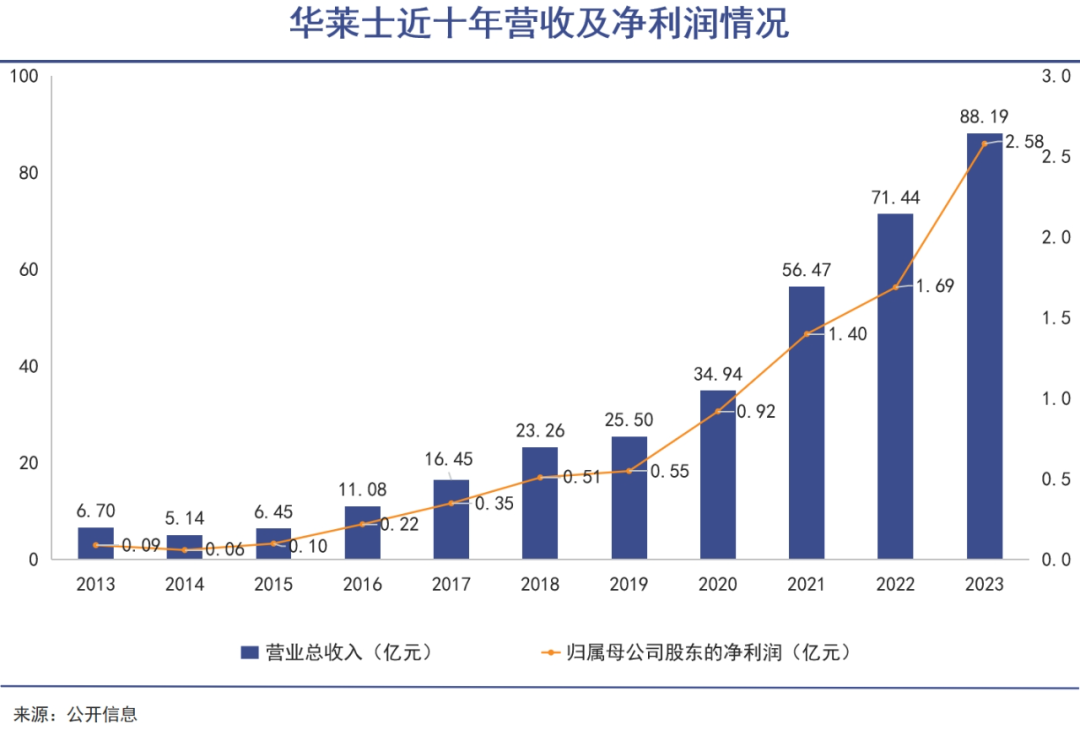

2016年4月,华莱士以“华士食品”为名在新三板上市。

营业收入十年间从6.7亿元增长至88.19亿元,净利润从0.09亿元,增长至2.58亿元。增幅分别为1216%和2767%。

塔斯汀的门店数量由2019年32家门店,增至2023年4643家,估值已经达到70亿元。

瑞幸则是在开张后两年后就到纳斯达克上市,成为当时全球从成立到IPO最快的公司。

甚至,在充分发展之后,中国快餐也开始试图进入洋快餐的领地。

根据媒体报道,华莱士总门店数已超2万家,在一线城市已经开出了1400多家。

其中在北京已经开了一百多家门店。

2023年8月10日,塔斯汀北京首店开业,门店位于北京西站南广场国投方诚中心一层商铺。

根据查询,目前北京大约有三家塔斯汀门店。

无论是华莱士还是塔斯汀,在一线城市的门店数量占其总数比例还比较微弱。

但以两者以往开店的速度来看,一旦有合适的经营环境,大举压上只是时间问题。

美团数据显示,2023年1月至11月以来,闯入一线城市的“县城头部餐饮品牌”订单和用户数平均增速都超过了50%。

特别是在上海,主要“县城餐饮品牌”平均门店数量在2023年以225%的速率增长。

中国快餐打了多年“农村包围城市”的仗,现在已经反攻到了一线。

咖啡方面,瑞幸后来居上,持续强势。

财报显示瑞幸咖啡2023年总净收入为249.03亿元人民币(约合34.5亿美元),同比增长87.3%,在年销售规模上首次超过了星巴克中国(31.6亿美元),成为中国市场最大的咖啡连锁品牌。

反而是洋快餐在中国发展了三十多年后,终于遇到了自己的瓶颈期。

03

迎战中国同行 肯德基和麦当劳把中国业务出售给中国资本之后,已经进入到新的发展阶段,但这也意味着它们都进入了一个更艰难的阶段。2024年4月30日,百胜中国发布一季报,公司总收入同比增长1%至29.6亿美元;

净利润为2.87亿美元,与上年同期为2.89亿美元基本持平;

不过,经营利润由去年同期的4.16亿美元同比下降10%至3.74亿美元。

其中,肯德基和必胜客的经营利润率双双下降,肯德基同比下降1.9%,必胜客同比下降1%。

当天,百胜中国的股价迅速走低,股价跌破300港元,截至收盘下跌6.24%。

随后,开启了一路下跌的趋势。

截至目前,百胜中国股价已经达到上市以来的最低点区间。

百盛中国股价表现(自上市至今)

百盛中国股价表现(自上市至今)

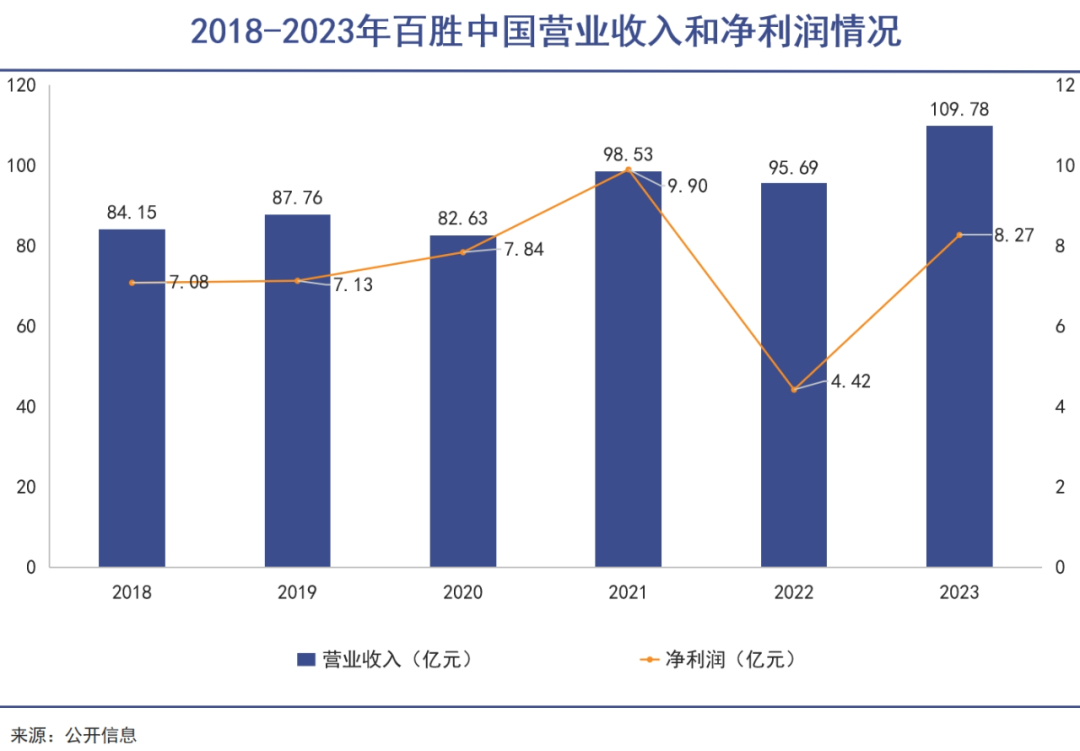

其实,早从数年前开始,百胜中国的增长曲线已经不那么明显。

从2018年到2023年五年间,营收仅增长30%,净利润更是仅增长17%,当中还出现过大幅度的下滑情况。

2024年5月1日,星巴克公布了2024财年第二季度财报,公司实现营收85.63亿美元,同比下降1.8%;

归母净利润7.72亿美元,同比下降15%。

曾被星巴克创始人舒尔茨寄予厚望的中国市场,下滑更加明显。

当期,星巴克全球同店销售额下降4%,中国同店销售额大降11%,远超市场预期。

财报披露当天,公司股价暴跌15.88%,市值蒸发近160亿美元。

洋快餐的低迷,和中国同行的竞争不无关系。

在洋快餐的经营模式、供应链管理等核心竞争力已经不再是秘密的时候,以及在性价比消费日渐盛行的当下,洋快餐的品牌吸引力已经没那么大了。

毕竟,80分但100元的洋快餐,和60分但40元的中国快餐该怎么选择,许多人都在清清楚楚地用脚投票。

面对着中国同行的咄咄逼人,一向端着的洋快餐不得不开始放下架子,向着中国同行卷过去。

第一要卷下沉,进入中国同行的地盘。

据百胜中国首席执行官屈翠容在今年4月11日发布2023年度致股东信中表示:

目前百胜中国近几年有超过一半的新门店位于低线城市。

麦当劳中国首席执行官张家茵曾多次表示,一二线城市外,下沉市场将是麦当劳重点部署的区域。

2023年8月的媒体会上,张家茵透露称,当前麦当劳中国总门店数有50%位于三四线城市,新店在高低线城市的占比各为一半。

2022年,时任星巴克中国COO刘文娟对外称:

星巴克看重的不仅仅是全国300多个地级市场,也包括了近3000个县域市场。

有数据显示,过去一年里,星巴克平均每9个小时就要在中国的三、四线小城开出一家新的门店;

今年第二季度,在中国近3000个县级,星巴克已经覆盖了近900个。

第二要卷价格,去无限接近中国同行的价格。

今年5月,肯德基9.9元特价汉堡,而后,麦当劳连续多周推出了每日“十元吃堡”的汉堡与饮料套餐。

今年4月,“9块9的风终于还是卷到了星巴克”登上微博热搜。

在瑞幸、库迪们掀起的价格战面前,星巴克也不能免俗。

所以,面对洋快餐的反击,中国快餐需要有更高的经营智慧。

仅凭低价竞争,不仅行业壁垒低,而且会对供应链管理产生更为苛刻的压迫,很容易在高度紧张下造成风险事件。

华莱士多次因食品安全事故陷入危机。

瑞幸更是因为财务造假事件一度陷入毁灭的边缘,成长的历程从来不会一帆风顺。

是被洋快餐降维打击,还是挺过去重塑格局,中国本土快餐品牌正在面对的一次关键考验。

· END ·

本文作者可以追加内容哦 !