随着股价的下跌,看衰白酒的声音不绝于耳。借用几张图,看一下经济发达的美国和文化相近且经历了经济衰退期的日本,烈酒市场都是什么状况,供大家参考。

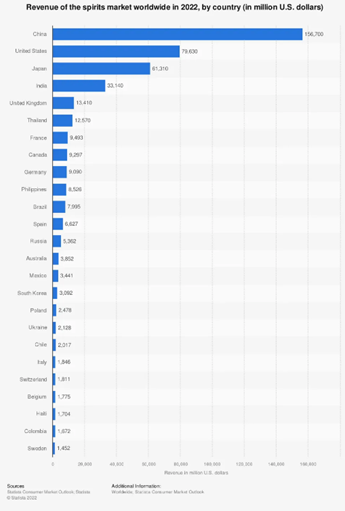

一、中国烈酒消费量世界第一

美国是世界第二大烈酒消费国,日本是第三大,中国则是世界最大,总规模相当于美日的总和。

中国的烈酒消费中,白酒占绝对主导地位。和威士忌、白兰地、伏特加这些烈酒不同的是,白酒主要在正餐的时候饮用。与西餐和日餐相比,中国的菜系,油咸辣腻比较重,更配高度白酒。单次饮用量,也因此会更大很多。

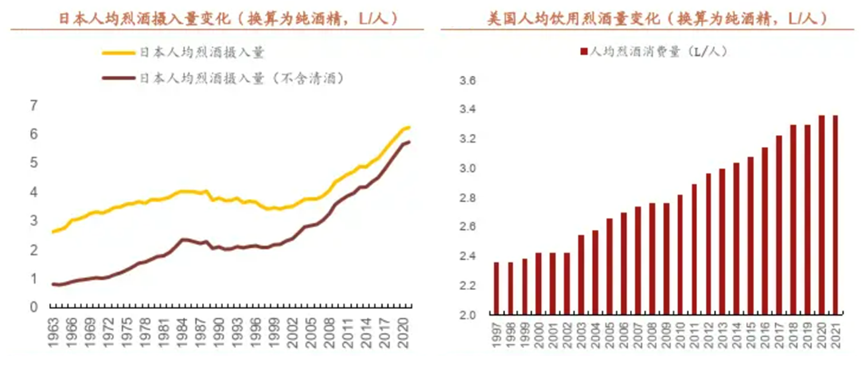

二、美日的人均烈酒饮用量长期上升

过去20多年时间里,美国的人均饮用烈酒量保持了持续上升的趋势,日本由于在90年代经历了经济上的严重衰退,阶段性出现了人均饮用量的下降,但在最近20多年的时间里,仍然保持了较快的增长速度,增速甚至超过了同期的美国。

90年代之后,美日都是经济高度发达的国家,国民文化素质相对较高,饮食习惯稳定,其人均烈酒饮用量的持续增长具有一定的代表性,表明烈酒对人类具有强烈的吸引力,不是阶段性热衷,具有长期成长性。

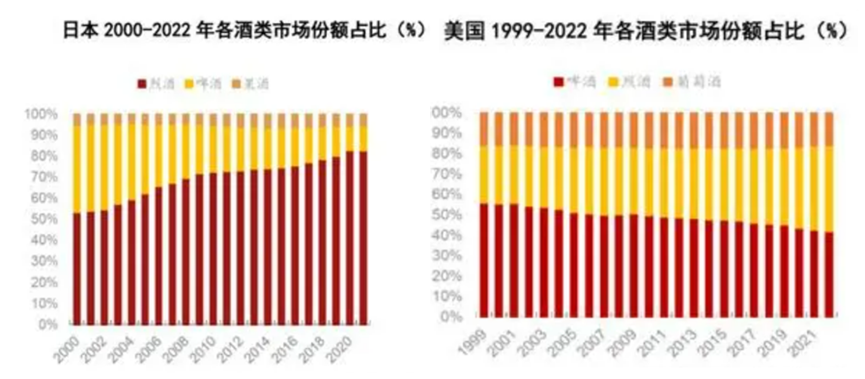

三、美日酒类市场中,烈酒份额均长期保持提升态势

很多人看好啤酒市场,认为其早晚会取代白酒,成为市场的主流。实际上,中国啤酒企业2023年的利润总和为260亿,比起五粮液一家公司的302亿都少了很多,更不要说和茅台相比了。

从美国和日本过去20多年里,酒类市场的份额占比图中可以看出,两国啤酒的市场份额一直都在下降,而烈酒的占比则是一直都在提升,中国市场也在延续这一规律。

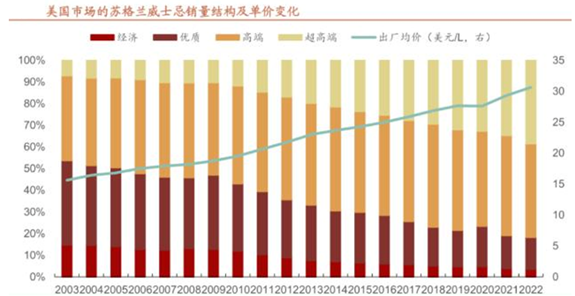

四、烈酒中的超高端产品,长期优势明显

从美国市场的苏格兰威士忌销量结构及单价变化图中可以看出,过去20年,其出厂均价始终保持了增长趋势。这一方面是产品在不断涨价,另一方面则是其中的超高端产品占比不断提升,导致结构性价格增长。这个现象,和中国白酒市场的表现完全吻合。

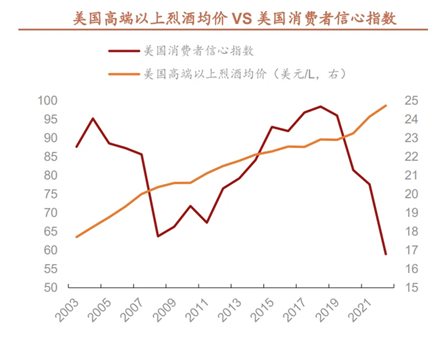

五、烈酒的逆周期增长能力

参照美国高端以上烈酒均价和美国消费者信心指数对比图,高端烈酒的定价能力可见一斑。即便在2007年次贷危机和2020年的疫情期间,经济出现大幅波动,消费者信心指数断崖式滑落,高端烈酒的价格仍然坚挺,还是在不断增长。其表现,甚至比白酒还要强。

通过与世界第二大和第三大烈酒市场对比,一些规律性的表现,几个市场基本一致。中国2023年的人均GDP为12500美元,距离20年前的日本还有明显距离,与同期的美国也是相差甚远。美日两国过去几十年的烈酒消费特点,对中国白酒的未来发展,有很强的参考价值和指引作用。

2021年以来,白酒股连续大幅下跌,其根本原因,是之前的估值被炒的太高。对于茅台、五粮液、泸州老窖这些成熟企业来说,70PE是个过于疯狂的数据。现在五粮液、泸州老窖都在16PE,处于历史低位,茅台也跌落到25PE,是五年来的最低位。

3年多前,喊着白酒是YYDS的投资者,有些恐怕就是现在把茅台酒价看到1000元以下的人。白酒不是YYDS,也不是会被时代摒弃的糟粕,你喜不喜欢,它就在那里。酒神文化,一直都是人性的一部分,亘古流长。

本文作者可以追加内容哦 !