特高压直流输电技术包括常规直流和柔性直流两种技术。

其中,柔性直流技术是解决新能源的吸纳、远距离电力传输和电网安全保障的关键技术。

柔性直流技术已在电网互联、远程输电、新能源输出以及中低压配电等四大主要领域广泛应用。

换流阀:柔性直流输电核心部件

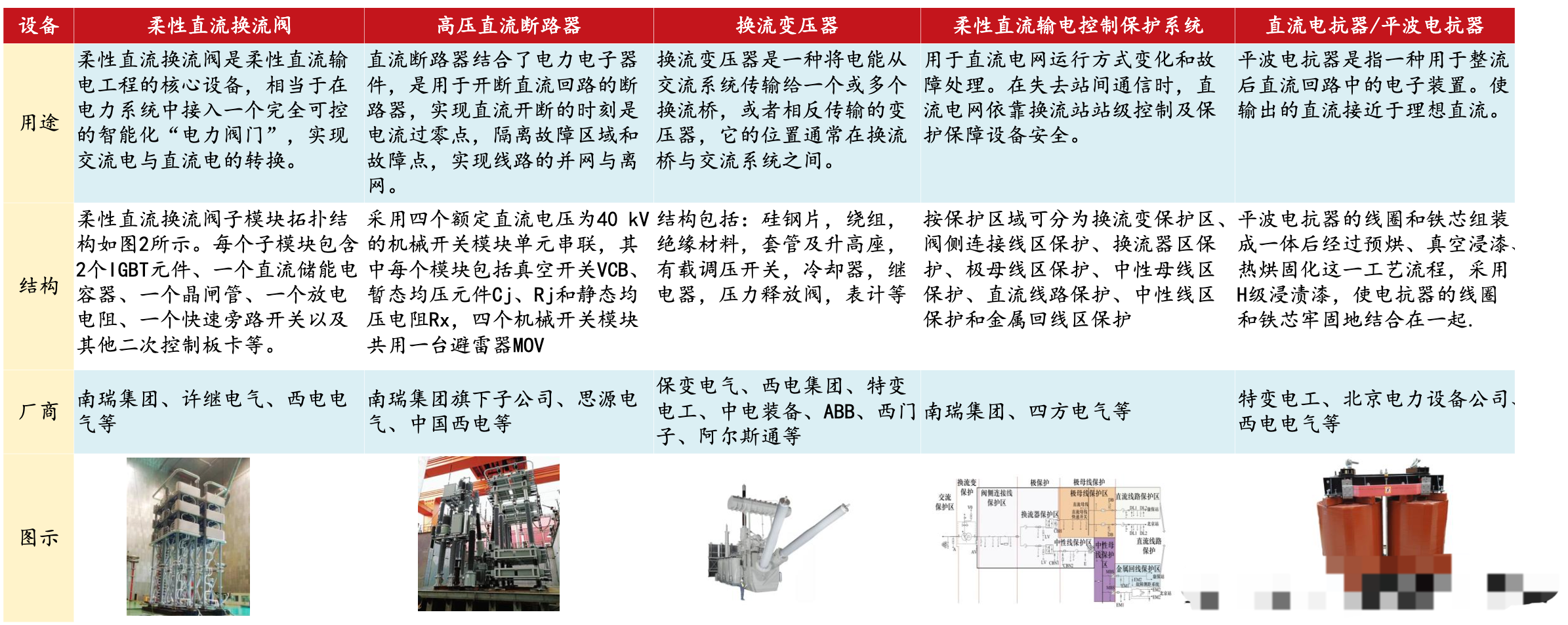

柔性直流产品的结构与高压直流输电相似,其核心设备包括柔性直流换流阀、高压直流断路器、换流变压器、柔性直流输电控制保护系统以及直流电抗器或平波电抗器。

和传统直流项目相比,柔性直流输电项目中换流阀的成本占比更高。

和传统直流输电工程采用半控晶闸管不同,柔性直流工程中的换流阀通常使用全控型的IGBT,并通过极控阀控以及子模块级别的控制来实现多样化的功能。

也可以说,柔性直流是基于IGBT作为主要换流元件的第三代直流输电技术。

换流阀中的IGBT是核心的部件,在换流阀的总价值中约占40%。

利用IGBT可控关断的特性,柔性直流能够调节电压和频率等,推动电网由“刚性”向“柔性”的转变。

柔性直流输电控制系统架构:

除了IGBT作为最核心的零部件,主要设备也包括电容器占比约为25%。其余则由旁路开关、阀控系统、阀冷却系统、结构件以及绝缘件等组成。

我国在柔性直流换流阀的装备集成技术方面已达到国际领先水平。

国电南瑞、许继电气和中国中车是国内主要生产功率器件的厂商,并具备大规模的供货能力。

国产化的直流电容尚未在柔性直流中得到应用,但已经满足了应用条件。同时全国产化的芯片二次板卡也正在研发之中。

整体而言,国电南瑞、许继电气、东方电缆和中天科技等是柔性直流输电制造的领军企业。在换流阀、IGBT等核心装备以及输电电缆方面,已取得显突破性的进展。助力我国在全球柔性直流输电制造领域中占据了领先位置。

其它核心设备领域市场格局方面来看,高压直流断路器领域,南瑞集团的子公司、思源电气和中国西电等是主要制造商;换流变压器的核心厂商包括保变电气、西电集团、特变电工和中电装备等;柔性直流电控制保护系统方面,南瑞集团和四方电气等是主要的参与者;此外,特变电工、北京电力设备公司和西电电气等是直流电抗器和平波电抗器的主要生产商。

柔直的主要设备及代表厂商梳理:

柔性直流输电竞争格局

我国的柔性直流输电技术起步相对较晚,自国家电网于2006年组织召开的“柔性直流输电系统关键技术研究框架”研讨会之后,该领域开始进入快速发展轨道。

据南方电网的统计数据显示,全球范围内已投入运营的柔性直流输电工程共计51个,累计变电容量突破60GW。

国际上仅ABB、西门子和阿尔斯通三家公司掌握了柔性直流输电技术的工程建设能力。

过去的十年里,我国的国家电网和南方电网共同建设或规划了12个柔性直流输电工程,在电压等级和输送容量上都达到了世界领先的水平。

其中昆柳龙特高压多端柔性直流工程首次将电压提升至特高压800kV等级,成为了全球首个在送出端采用常规直流、受端使用柔性直流的特高压三端混合直流输电工程。

在“十四五”规划期间,国家电网和南方电网都加速了柔性直流输电技术及相关装备的研发工作,密集地规划和建设了多个柔性直流输电示范项目。南方电网已明确策略:“新建直流受端将主要采用柔性直流技术,并逐步对存量直流进行柔性直流改造”。

结语

柔性直流输电技术在风电输送、电网互联以及远距离大容量输电等多个领域已得到实际应用。为满足未来亿千瓦级海上风电基地的开发和电网消纳需求,需构建数百万千瓦,甚至千万千瓦级的风电汇集网络,直接将电力输送到负荷中心。据国家能源局预测,至2030年,我国远海风电的并网规模预计将突破1亿千瓦。柔性直流输电系统负责将风机产生的电能经海上交流升压站二次升压后,汇集并接入海上柔性直流换流站,通过海底高压电缆输送至陆上换流站最终接入交流电网。长远来看,柔性直流输电在海陆市场都大有可为。#并购传闻来袭,海通证券罕见涨停#$XD国电南(SH600406)$$华能水电(SH600025)$

本文作者可以追加内容哦 !