2021年已经在美股上市的和黄医药,登陆港股,乘着当年中国创新药的泡沫巅峰,当年7月份市值一度接近700亿港元关口,达到670.55亿港元市值。

回想起来,和黄医药在当时要营收有营收,要管线有管线,估值在计算机上怎么按都不为过。但是事过境迁,过去的创新药估值神话,现在只能在茶余饭后拿来闲谈。

哪怕在22年年底拿下超11亿美元潜在总收入的license out大单,让市值从曾经的底部101亿涨到272亿左右,在此之后,市值也曾两度大幅回撤,下探至150-160亿左右。

似乎连license out大单也不能让股价一路长虹。

那么未来和黄医药到底该不该看,不如我们先从和黄医药让人眼花缭乱的财务报表开始吧。

这里先吐槽下,作为美股公司,居然不披露季报。

从底下总营收来看,近4年来,都在稳步增长的。23H1这么高,主要是确认了4亿美元首付款中的2.58亿美元部分。

图 和黄医药总营收

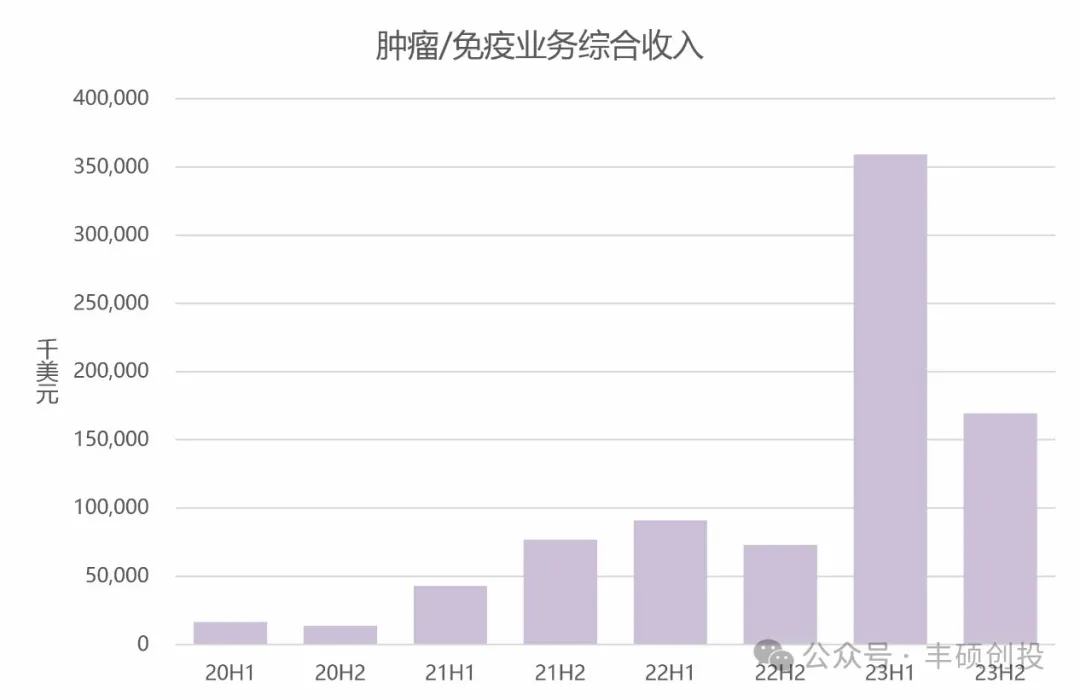

和黄医药的总营收,可分为两块,肿瘤/免疫业务和其他业务。肿瘤/免疫业务除了22H2出现下滑外,整体都处于快速上涨阶段。其他业务则表现较为平稳。

图 和黄医药肿瘤/免疫业务综合收入

图 和黄医药其他业务收入

肿瘤/免疫业务包括药品销售额、药品生产服务收入、特许权使用费以及首付款/里程碑付款等专利许可费。这时候可以从药品的真实市场端销售额更加清晰的了解药物销售情况。

从下图可以看出,若没有呋喹替尼的海外销售,和黄医药这4款药物的市场端销售额其实已经在23H1就到达峰值,23H2开始出现颓势了。

图 和黄医药药品市场端销售额

看完收入,再看下成本。

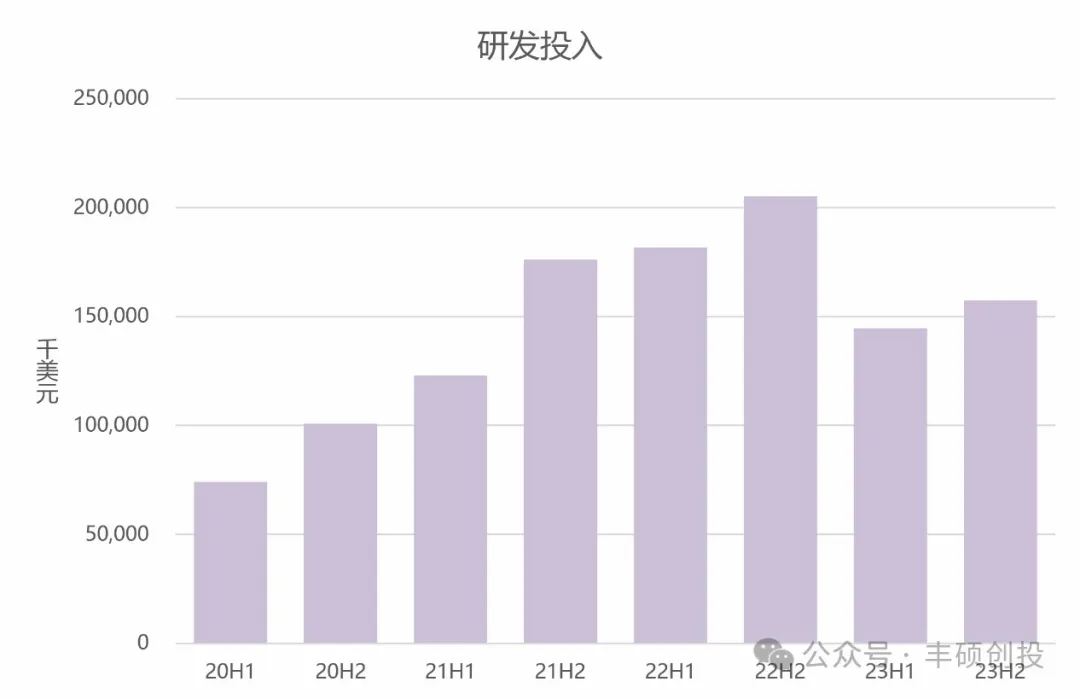

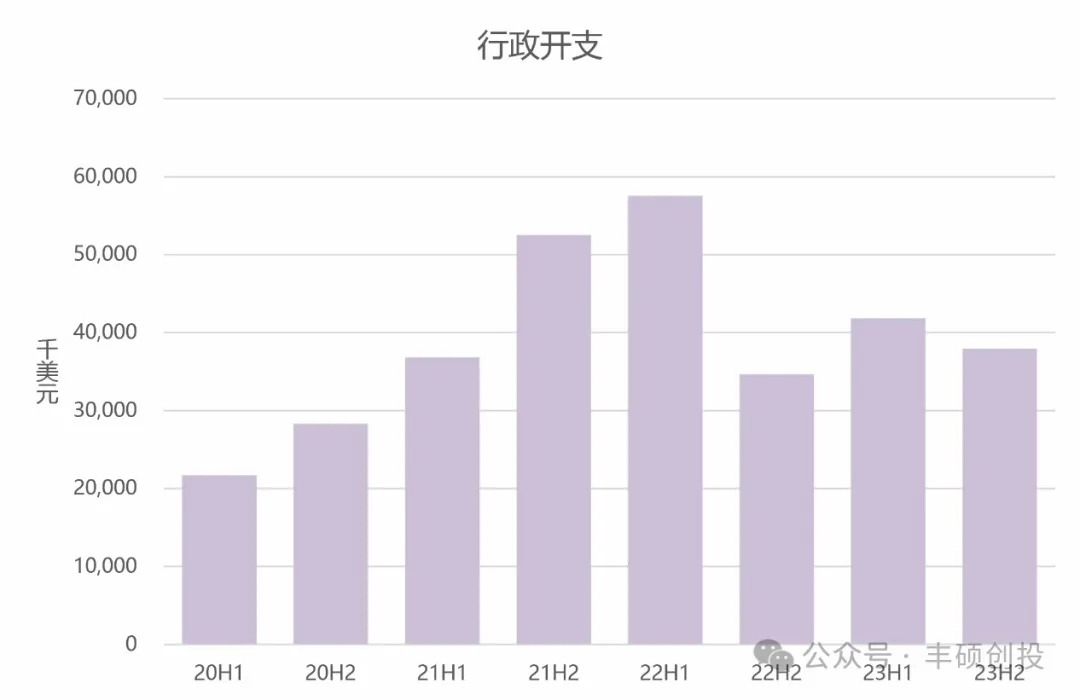

2022年底,和黄医药提出降本增效,从研发投入和行政开支的最新表现来看,的确把成本降下去了。

图 和黄医药研发投入

图 和黄医药行政开支

按理说,收入整体稳步增长,同时也控制成本端,应该会让公司的财务状况快速改善,从而影响股价的。

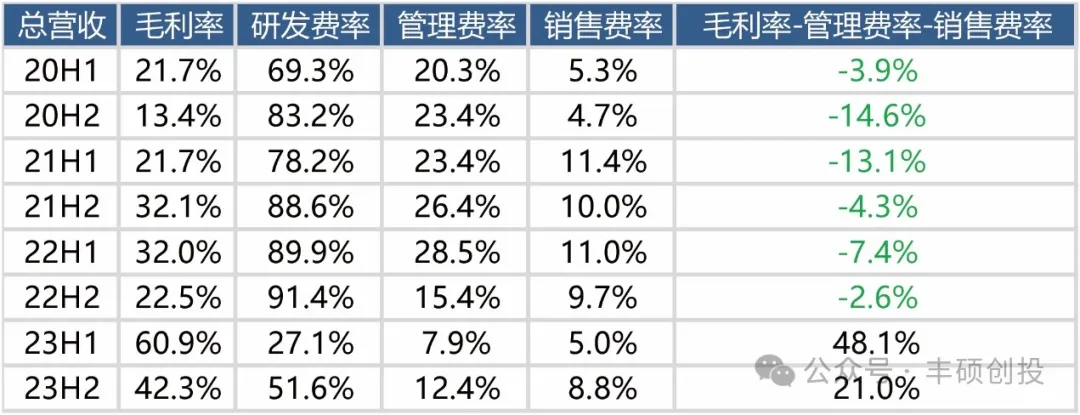

但是从下图可以看出,和黄医药过去几年的营收业务,毛利率低得可怜,幸好在2022年年底及时提出降本增效,不然和黄医药不应该称作创新药公司,该称作有创新药业务的医药流通公司,这么低的毛利率,市销率低于1也不会觉得奇怪。

图 和黄医药费用率

其实问题就出在和黄医药的“其他业务收入”这块里面。在2022年报,和黄医药也提出要出售这块业务,奈何到了2024年年中,仍没有新进展。

从下图可知,其他业务这块,是没办法产生利润的,哪怕你的利润率真的达到1%,只要上游原材料价格波动稍微变大,就没利润空间可言了,更别谈折旧摊销等费用了。

图 其他业务收入费用率

反观肿瘤/免疫业务的费用率,这才是真正的创新药所能产生的利润空间。

图 肿瘤/免疫业务收入费用率

也是顺着2022年底的那一笔BD大单,精兵简政,降本增效,和黄医药大约在2023年初,也就是2022年报的时候,既同时提出出售几乎不赚钱的“其他业务”板块,也提出在2025年实现“自给自足”,自给自足怎么理解?应该等同于实现稳定盈利吧。

正是因为和黄医药管理层有这样的决策和行动,而且从2023年的几项成本里也看到了立竿见影的效果,哪怕和黄医药这几款药物在国内的销售额暂时遇到了瓶颈期,曾经市值100亿出头的和黄医药应已成为了历史。

那么未来的上涨空间呢?国内销售增长乏力,在获批新品种/新适应症之前,和黄医药的唯一高速增长点在于海外,在于武田销售的呋喹替尼,下图也清晰地描述和黄医药过去一年多的驱动股价上涨的核心因素。

图 和黄医药近年来股价走势

目前和黄医药处于上市审评中的有索乐匹尼布治疗二线免疫性血小板减少症(2024年1月受理,优先审评),呋喹替尼治疗二线内膜癌(2024年4月受理,优先审评),赛沃替尼一线治疗MET外显子14跳跃突变NSCLC(2024年3月受理)以及呋喹替尼治疗二线胃癌(2023年4月受理,24年4月处于发补阶段)。大概率情况下,2024年是没有新品种/新适应症获批的,而这些品种/适应症又几乎都在2025年获批。

所以和黄医药的看点十分清晰,2024年看海外,2025年看海外的同时也需要看国内。

全文聊下来,和黄医药市销率这么低,有的时候低至3-4倍PS,是有原因的,再回想起21年的近700亿市值,惊呆了。

但是哪怕和黄医药在2022年底进行优化以来,股价的波动也挺大的,回撤幅度达40-50%。到底多少的估值才合适。

声明:以上内容仅供参考,不构成投资建议。

本文作者可以追加内容哦 !