安井食品近期不断回调,估值回到15倍PE,个人认为当前已经进入击球区,未来股价不会低于2024年2月8日的67.08。

一、公司简介

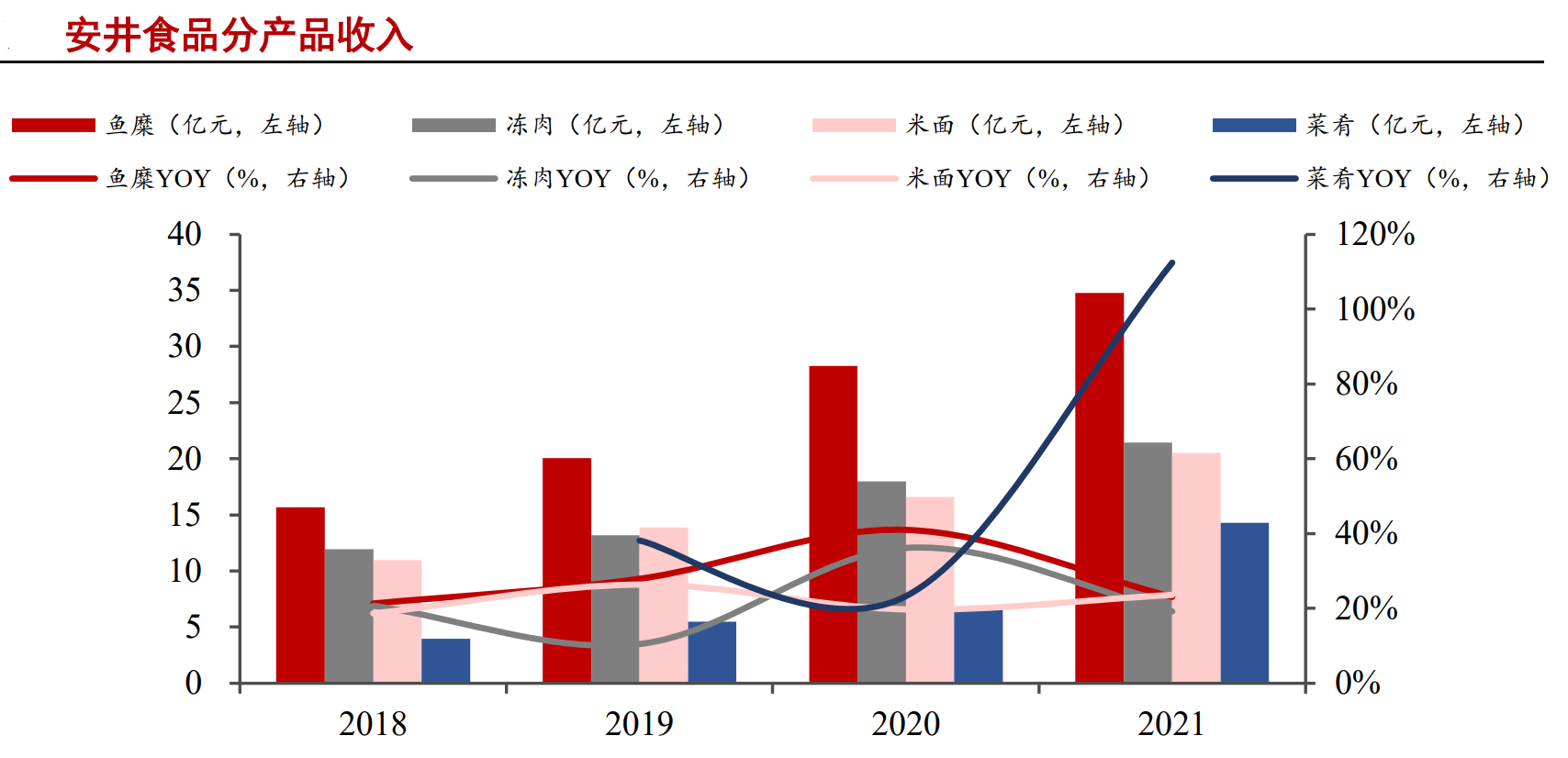

安井食品主要从事速冻火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品、速冻菜肴制品等。

公司战略定位清晰。早期主动避开被传统巨头垄断的老三样(即水饺、汤圆、粽子),发力速冻鱼糜制品、速冻肉制品和发面点心类产品。

当速冻鱼糜制品和速冻肉制品步入成熟期、增速放缓时,进行高端化。安井本身有一定的品牌影响力,高端化有利于提升产品利润率,提升公司净资产收益率,利好股价。但当前经济预期偏弱,正处于阶段,产品提质升级有一定难度。

近期,公司紧抓预制菜市场发展机遇,快速布局、强力进军预制菜肴领域,2023年,公司速冻菜肴制品收入达39.27亿元,同比增长29.84%,占总营收的27.96%。

同时公司海外布局初见成效,收购英国功夫食品,收入不断攀升。国内供给饱和,只有出海才有增长空间。

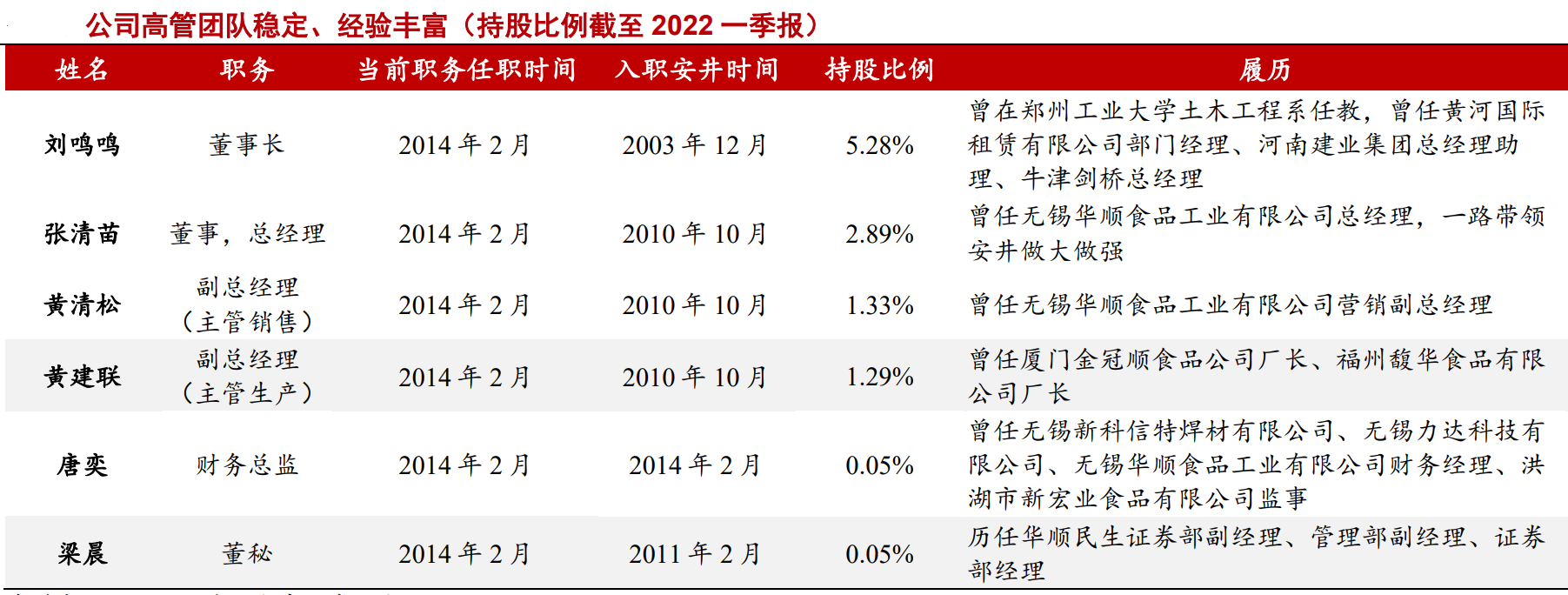

二、管理层

管理层为职业经理人,创始团队并非公司实控人,且不断减持公司股份,削弱散户持有信心。

三、基金持股

百亿基金经理胡昕炜(汇添富消费行业混合)不断增持,牛散魏巍进入十大股东。大佬用真金白银增持安井。

四、收入分析

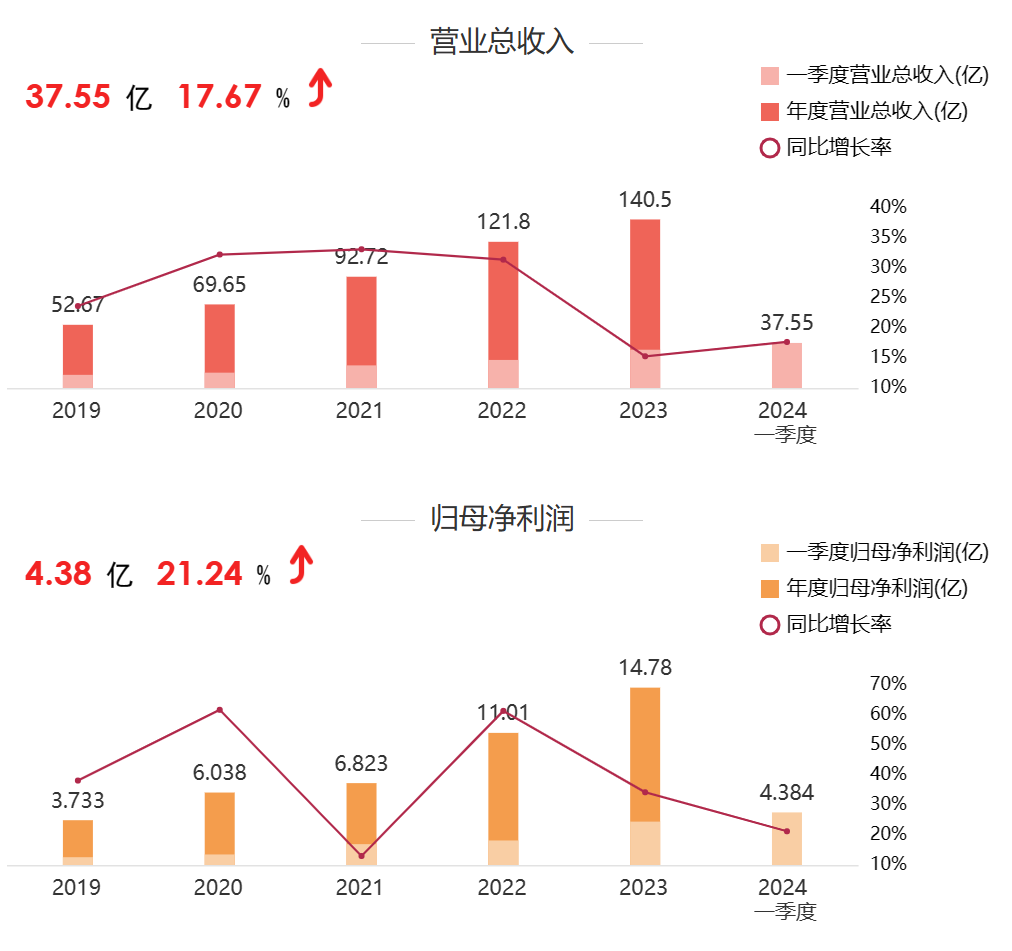

收入和利润持续高速增长,但2024年一季度增速放缓,预期未来增速下降。

五、分红

分红+回购,公司2023年的分红率达到53%,当前股息率为3.1%。安井食品处于成长与价值过度的尴尬阶段:增速放缓,股息率又不及传统深度价值股。

六、个人观点

当前食品行业都面临增速放缓的问题,估值回落。提质增效,提高管理水平,提高增速才是提高股价的最好法宝。安井食品值得持续关注,业绩增速提高或者股价继续回落都是买入的机会。

追加内容

本文作者可以追加内容哦 !