周一有两只新股申购【永臻股份、爱迪特】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱!

一、$永臻股份(SH603381)$

主板上市公司,发行价23.35元,发行市盈率15.06倍,行业平均市盈率17.05倍,公司主营产品为光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

公司生产的光伏边框产品具有轻量化、稳定性高、耐候性高、耐腐蚀性强 等特点,主要用于保护光伏组件边缘,加强光伏组件的密封性能和提高光伏组件整体机械强度,便于光伏组件的运输与安装,同时具有较高的回收价值。目前,公司拥有江苏常州、辽宁营口、安徽滁州、安徽芜湖四大生产基地,总占地规模近 1,250亩,可年产24万吨光伏边框,拥有近9,000万套光伏边框的产能。以2023年全球光伏新增装机345GW计算,光伏边框年需求量约215万吨,公司市场占有率约为10.73%,在光伏边框领域位居行业前列。到2030年,以 CPIA 预测乐观情况下全球光伏年新增装机量516GW计算,光伏边框年需求量可达320万吨,为把握蓬勃发展的市场机遇,公司积极开展产能扩充计划,目前公司芜湖年产27万吨光伏边框生产基地正在建设中,部分产线已开始初步试产,并拟在越南投资新建18万吨光伏边框生产基地,届时公司总产能可达69万吨,将进一步扩大在市场内的领先地位。

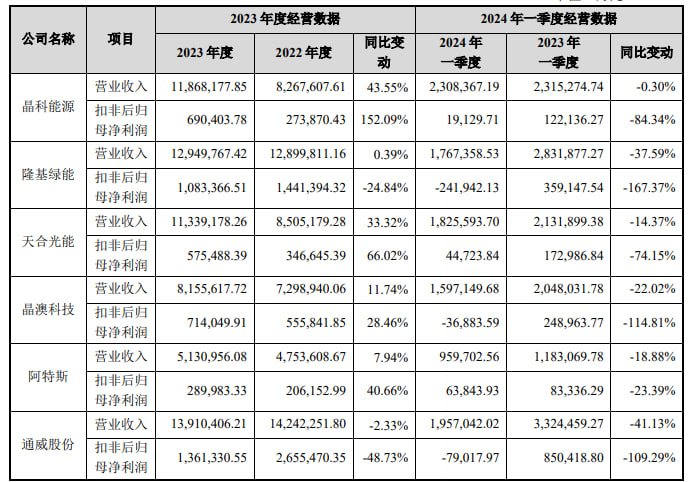

经过多年的精耕细作,目前已成为国内领先的铝合金光伏结构件制造商之一。报告期内,公司生产的光伏边框已进入天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源、通威股份等头部组件制造商的供应链体系并建立了长期稳定的合作关系。

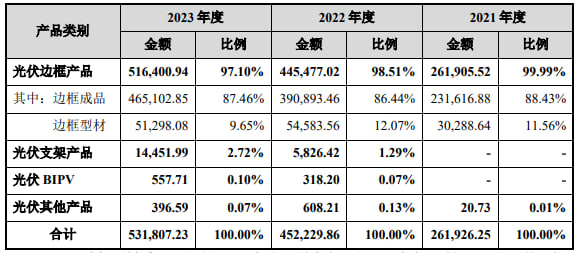

报告期内,发行人主营业务收入按产品构成情况如下:

光伏边框是发行人的核心产品,报告期各期主营业务的收入占比均在 95% 以上。光伏边框是光伏组件的重要辅材,具有轻质化、高强度、耐候性高、耐 腐蚀性强的特点,主要用于固定、密封太阳能电池组件,增强组件机械强度, 提高组件整体的使用寿命,便于光伏组件运输及安装。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为14.33亿元、29.52亿元、51.81亿元和53.91亿元,扣非净利润分别为0.3亿元、0.91亿元、2.67亿元和3.68亿元。

公司预计2024年上半年营业收入为360,000.00 至 432,000.00万元,较2023年度同比增长 44.03%至 72.84%;扣除非经常性损益后归属于母公司所有者的净利润为15,900.00 至 19,080.00万元,较2023年度同比增长0.18%至 19.78%。

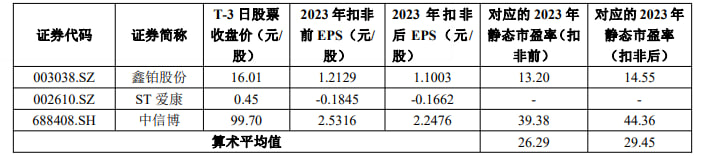

估值方面从同类可比公司来看上面3家可比公司中除鑫铂股份外,另外两家可比公司2023年的扣非静态市盈率均高于永臻股份。

综合评判:永臻股份属于电气机械和器材制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持较快增长,公司流通盘为13.84亿,公司产品主要为光伏边框产品,虽然目前行业景气度较差但是未来前景仍然看好,综合考虑给予积极申购。

二、$爱迪特(SZ301580)$

创业板上市公司,发行价44.95元,发行市盈率25.49倍,行业平均市盈率27.41倍,公司是国内领先的口腔修复材料及口腔数字化设备提供商,致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销售口腔数字化设备。

公司为义齿技工所和口腔医疗门诊、口腔医院等口腔医疗服务机构提供高 效、安全、优质的一站式数字化口腔综合服务,其由两大类产品组成:(1)口腔修复材料:包括氧化锆瓷块、玻璃陶瓷、树脂等;(2)口腔数字化设备:包 括数字取像设备、切削设备、烧结设备等。同时,该综合服务配套严格的质量 控制体系、学习及实践全流程的培训计划及快速响应的售后服务体系,助力客 户加快数字化转型升级。其中,针对义齿技工所,公司打造了 3D Pro 绚彩快速 美学修复方案,可帮助义齿技工所完成产品 24 小时快速交付;针对口腔医疗服 务机构,公司打造了科美椅旁修复系统、科美隐形矫正解决方案等,满足口腔 医生的实际需求,帮助其开展数字化修复、种植与正畸等业务。 经过多年的发展,公司在国内口腔医疗行业形成了较高的知名度,业务已 经覆盖全国各主要省、市、自治区,收入规模不断提升;同时公司在全球口腔 医疗器械领域也取得了较好的成绩,报告期内,公司产品远销欧美、日韩等 120 余个国家和地区。

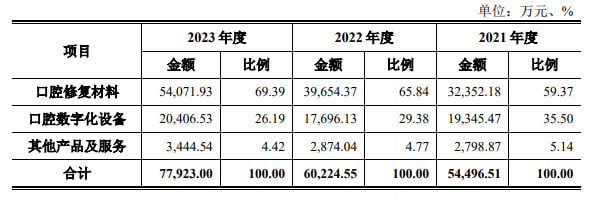

报告期内,公司主营业务收入按业务类型划分构成情况如下:

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为3.61亿元、5.45亿元、6.02亿元和7.8亿元,扣非净利润分别为0.44亿元、0.51亿元、1.04亿元和1.34亿元。

经公司合理测算,2024 年半年度可实现的营业收入区间为 43,397.22 万元 至 47,851.91 万元,与 2023 年同期相比变动幅度为 22.25%至 34.80%;2024 年半年度可实现归属于母公司所有者净利润为 7,665.45 万元至 9,453.41 万元,与 2023 年同期相比变动幅度为 21.20%至 49.47%,随着公司产品知名度不断提升,营业收入逐渐增加,2024 年半年度净利润相较去年同期保持稳定增长; 2024 年半年度可实现扣除非经常性损益后归属于母公司所有者净利润为 7,534.48 万元至 9,322.44 万元,与 2023 年同期相比变动幅度为 33.11%至 64.70%。

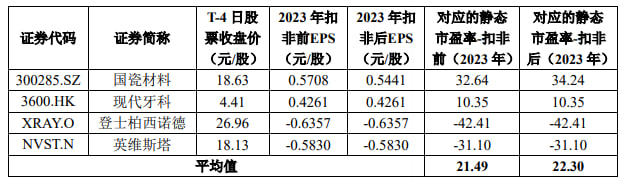

估值方面从同类可比公司来看上面4家可比公司中除现代牙科外,其他3家可比公司2023年的扣非静态市盈率均高于爱迪特。

综合评判:爱迪特属于专用设备制造业,发行价较高,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为8.5亿,公司主要产品为口腔修复材料和口腔设备所处行业赛道不错,且公司业绩保持稳定增长发行市盈率与流通盘均不高,综合考虑给予积极申购。

市场情绪变化快,需要及时调整策略,关注老马查看资讯和策略!![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

本文作者可以追加内容哦 !