分拆上市的拟IPO企业近期密集撤回,6月14日再添一家,为来自彩电巨头海信视像(原海信电器)旗下青岛信芯微电子科技股份有限公司(以下简称信芯微)。

根据海信视像公告,当前,外部市场已发生变化,经保荐机构向上交所提出申请,本次分拆上市暂时终止。几乎同一时间,上交所官网披露,因信芯微保荐人中金公司撤销保荐,根据相关规定,上交所终止其发行上市审核。

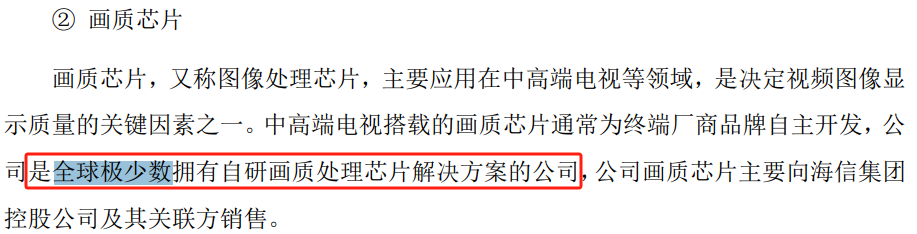

信芯微是一家专注于显示芯片及AIoT智能控制芯片的Fabless模式芯片设计公司。公司自称,“在画质芯片方面,是全球极少数”拥有自研画质处理芯片解决方案的公司”,为此上交所首轮问询要求说明认定依据。而在问询后,公司将“全球极少数”中的“极”删掉,改成“全球少数”。

与不少分拆上市的案例一样,公司在独立性、关联交易等方面,与“母体”海信视像及海信集团等存在千丝万缕的联系,为此被交易所重点问询。此外,公司货币资金充足,2022年有5.73亿元购买了信托产品、银行理财等,而此次IPO公司原拟融资15亿元,为此募资的必要性和合理性也被拷问。

自称解决方案“全球极少数”

被问询后改为“全球少数”

招股书显示,信芯微是一家专注于显示芯片及AIoT智能控制芯片的Fabless模式芯片设计公司,致力于为各类显示面板及显示终端提供显示芯片解决方案,并为智能家电等提供变频及主控解决方案。

信芯微称,公司多年来始终坚持核心技术的自主研发和创新,形成了完善的TCON芯片产品阵列,并在电视、显示器等细分应用领域占据市场领先地位。公司自称在画质芯片方面,是“全球极少数拥有自研画质处理芯片解决方案的公司”,HV8107系列画质芯片在产品性能上与国际一线厂商同类产品整体性能相当。

为此,首轮问询中,上交所要求公司说明画质处理芯片对于显示设备的性能影响,其功能是否可由集成化显示芯片或其他芯片替代,认定公司是全球极少数拥有自研画质处理芯片解决方案公司的依据,其他电视或液晶面板厂商的画质处理芯片来源。

从问询回复来看,实际上全球电视品牌出货量前十的厂商中,就有5家宣称具备自主研发的独立画质芯片,另有1家与外部芯片设计企业联合开发画质芯片。而在显示芯片设计企业中,也有5家具备自主研发画质芯片的能力,另有1家与电视终端企业联合开发画质芯片。

为此,公司在招股说明书中将“公司是全球极少数拥有自研画质处理芯片解决方案的公司”修改为“公司是全球少数拥有自研画质处理芯片解决方案的公司”,也就是把“全球极少数”中的“极”字删掉了,改成了“全球少数”。

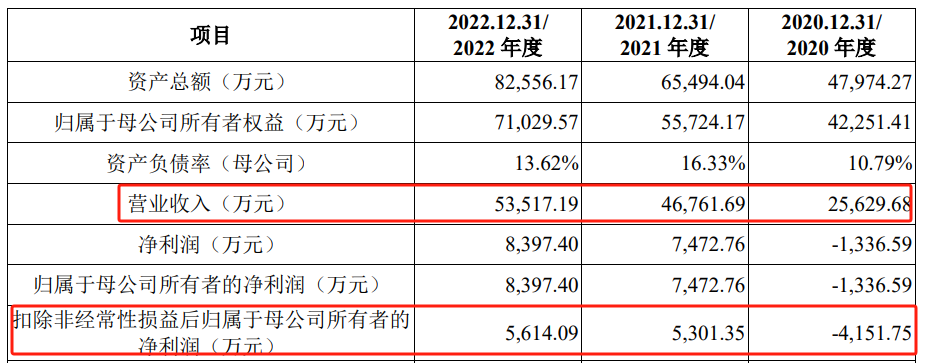

报告期内(2020年至2022年),公司营业收入分别为2.56亿元、4.68亿元以及5.35亿元,营业收入复合增长率为44.5%;公司归属于母公司股东的净利润分别为-1336.59万元、7472.76 万元和8397.4万元,2022年相比2021年仅增长12.37%。如果看扣非后的净利润,2022年的增速则仅有5%出头。

合并仅三年多就分拆上市

独立性、关联交易被拷问

根据申报材料,信芯微本次公开发行股票并在科创板上市属于上市公司海信视像分拆所属子公司在境内上市。海信视像过往公告显示,信芯微是其于2019年7月以非同一控制下企业合并方式取得,2023年1月,海信视像公告拟分拆信芯微上市,也就是说,从合并到决定分拆上市,中间仅三年多。

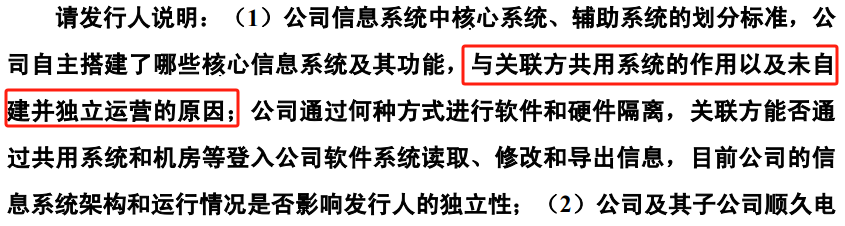

招股书中,公司称已通过自主开发或采购的方式自建SAP和财务中台等核心系统,独立控制核心业务系统并平稳运行。但公司部分辅助系统,包括KOA办公系统、DHR人力资源管理系统、管理报表系统、SAP800薪酬系统、绩效系统、机房、邮箱系统、前沿加密系统等,仍存在与关联方共用的情形。

上交所要求说明公司信息系统中核心系统、辅助系统的划分标准,公司自主搭建了哪些核心信息系统及其功能,与关联方共用系统的作用以及未自建并独立运营的原因;公司通过何种方式进行软件和硬件隔离,关联方能否通过共用系统和机房等登入公司软件系统读取、修改和导出信息。

此外,海信集团控股公司将其授权自海信集团公司的Hisense、Hi-view、信芯商标授权公司及其子公司顺久电子使用;公司共承租5处用于经营办公的主要房产,其中2处面积合计 3035.92平方米的租赁场所系向关联方租赁,关联租赁面积占比41.84%。

上交所要求说明,公司及其子公司顺久电子不拥有Hi-view、信芯等芯片相关商标而由海信集团授权使用的原因,公司是否形成独立的商标、标识体系;及说明公司全部经营办公所在地,租赁场地所在地及租赁合同主要条款约定,是否与关联方合署办公,生产经营场地是否独立。

最后,公司向关联方海信系公司销售商品和提供劳务的金额分别为6529.88万元、8490.11万元和1.04亿元,占报告期各期营业收入的比例分别为25.48%、18.16%和19.51%。上交所要求说明关联方终端厂商是否与面板厂等中间制造商约定向公司采购芯片及相关产品,且分类型列示公司产品在关联方终端产品中的应用数量、合计金额及销售占比。

5.7亿元买信托和银行理财

募资必要性、合理性被问询

根据申报材料,公司本次拟募集资金15亿元,融资规模远高于公司目前资产规模及研发投入金额。截至2022年12月31日,公司资产总额仅为8.26亿元,2022年公司研发费用仅为1.75亿元。

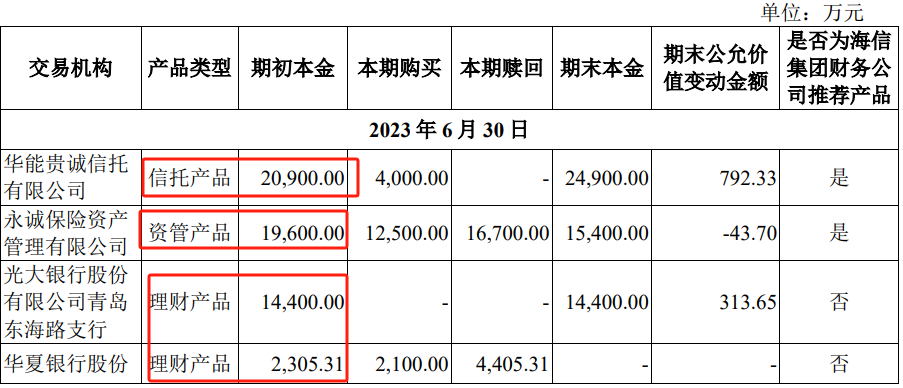

而公司货币资金实际上较为充足,截至2022年12月31日,公司货币资金余额为2363.04万元,交易性金融资产余额为5.73亿元,金融资产包括信托产品、理财产品和资管产品等。

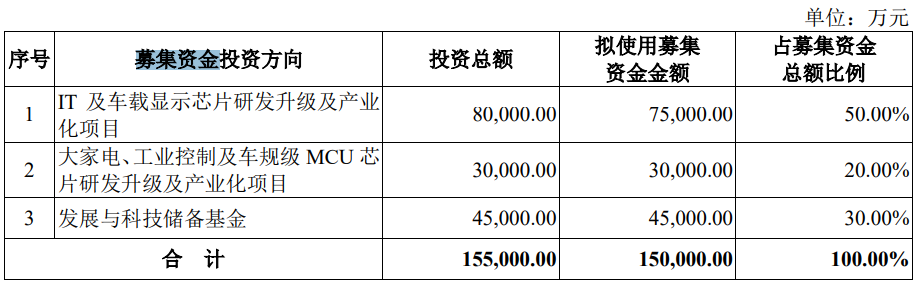

此次IPO募投方向来看,公司拟分别使用募集资金7.5亿元、3亿元用于IT及车载显示芯片研发升级及产业化项目以及大家电、工业控制及车规级MCU芯片研发升级及产业化项目,公司未说明拟研发具体技术、产品及应用领域。公司拟使用募集资金4.5亿元用于发展与科技储备基金项目,公司亦未说明资金使用计划及具体投向。

为此,上交所要求公司披露目前持有货币资金和交易性金融资产的使用计划,说明购买各类金融资产的背景及原因,报告期各期末所购买金融资产的具体构成;及说明显示芯片项目及 MCU芯片项目拟投入各项明细的测算依据、过程及公允性,并结合日常运营需要、货币资金安排等,分析在资金较为充足的背景下融资的必要性以及融资规模较大的合理性。

上交所还要求说明显示芯片项目及MCU芯片项目效益测算过程,包括但不限于收入、毛利率、净利率等指标,并结合各类产品市场供需情况和竞争格局、在手订单和客户开拓情况等,说明效益测算的合理性和谨慎性。

最后,公司“发展与科技储备基金”的具体投向,是否已有明确计划,拟投入资金规模的确定依据及合理性,也被要求说明。

本文作者可以追加内容哦 !