本周分享:渐行渐近的AI手机

一、本周国内及全球各项资产价格表现

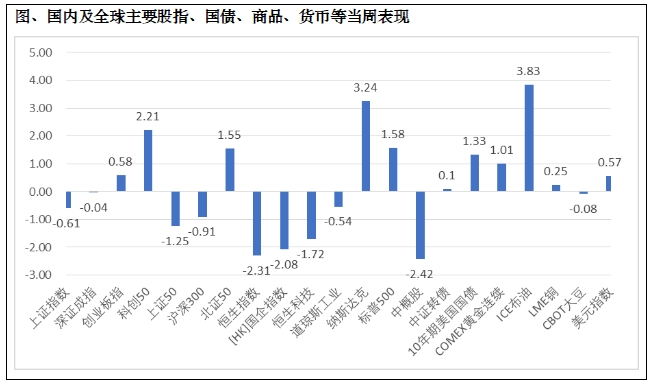

本周因端午节休市,只有四个交易日,各大指数涨跌不一,截止本周五,上证指数下跌0.61%,深证成指微跌0.04%,创业板指涨0.58%,科创50涨2.21%,北证50涨1.55%,本周两市日均成交金额为7512亿元,较上周减少2.23%。 本周港股出现一定幅度调整,恒生指数周跌幅2.31%,恒生科技指数周跌幅1.72%,恒生国企指数周跌幅2.08%。 美股在科技股带领下,出现较大幅度上涨,纳斯达克本周上涨3.24%,标普500指数本周上涨1.58%,而代表美国传统经济指数的道琼斯本周下跌0.54%,中概股本周下跌2.42%。 主要大宗商品本周涨跌不一,在经历连续调整后的布油本周反弹3.83%,LME铜本周反弹0.25%,COBT大豆本周下跌0.08%。美元指数本周上涨0.57%。

二、A股市场动态观点更新

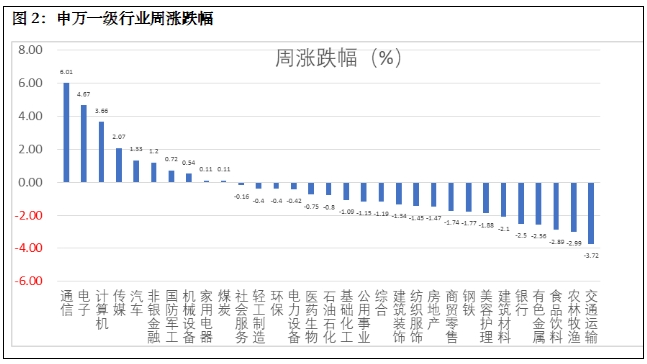

本周大盘成交量依然不活跃,板块个股跌多涨少,市场主要的关注度围绕“科特估”板块上。涨幅靠前的行业有:通信(6.01%)、电子(4.67%)、计算机(3.66%)、传媒(2.07%)、汽车(1.33%)。跌幅靠前的行业有:交通运输(-3.72%)、农林牧渔(-2.99%)、食品饮料(-2.89%)、有色金属(-2.56%)、银行(-2.5%)。 “科特估”顾名思义,是“中特估”的衍生,科特估近期的行情大致可以理解为大科技的估值重塑。近期科技股成为市场热点,一方面大基金三期规模超预期,引人遐想;另一方面大洋彼岸科技巨头不断上涨,英伟达、苹果等股价屡创新高,带动A股相关板块概念具备了反弹需求。但是以本周涨幅最好的科创50指数为例,其当下估值45倍PE,历史分位数49%,其实并不算便宜。权重股中芯国际,PE180倍,同时A股比H股高出150%,也难以说估值合理。如果让科特估走出“中特估”这种级别的估值重塑还是有一定难度的。 周五公布最新的金融统计数据显示,当月新增人民币贷款9500亿元,社会融资规模增量2.06万亿元,均较去年同期有所减少,但总体符合市场预期。5月末,社会融资规模存量同比增长8.4%,广义货币(M2)同比增速7.0%,狭义货币(M1)同比下降4.2%。社融数据不太好,但市场给出的解释是去年同期的基数较高,近期叫停了手工补息,在挤水分,而社融增速8.4%高于名义GDP,金融支持实体经济的力度仍然很大。至于M2增速放缓给出的理由是高基数、挤水分、国债发行替代了部分货币发行;M1的同比下降,市场给出的解释则是由于有效需求不足,存款主要留存在居民部门,没有进一步通过居民部门支出转化为企业存款。所有数据,一句话形容:“有效需求不足,正在改善中。” 经济改革看三种全会,备受关注的二十届三中全会将于今年7月召开,面对复杂多变的国内外形势,新一轮的经济改革将如何推进?这或许是未来一段时间资本市场最关注的方向。

三、本周分享:渐行渐近的AI手机

一、AI手机(Artificial Intelligence Phone)定义:

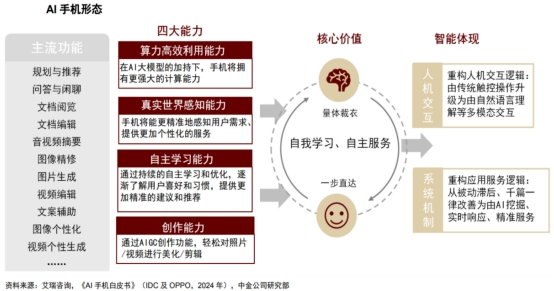

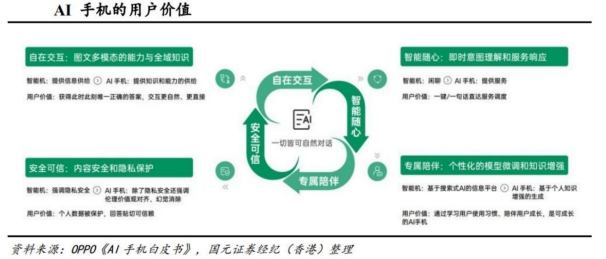

智能手机是最适合承载端侧AI的载体,AI手机可提供差异化的用户价值与品牌价值。智能手机具有保有量大、使用便携、使用场景多、使用时长久、应用生态系统强大等优势,可创造众多的AI使用场景,并加速第三方AI应用成熟,智能手机将是生成式AI最佳的应用载体之一。 AI手机的定义具有三个典型特征:能够在手机端侧运行大模型;SoC中包含NPU算力;达到一定参数要求的性能指标。AI手机可提供差异化的用户价值与品牌价值。对用户而言,AI手机将是自在交互、智能随心、专属陪伴、安全可信的个人化助理,使用体验较目前阶段智能手机大幅提升。对于手机厂商而言,可提供品牌形象与用户粘性。

(一)硬件层面

1. AI处理器:AI手机通常搭载专门设计的AI处理器或加速器,如高通的Snapdragon处理器、苹果的A系列处理器、华为的Kirin处理器等。这些处理器内置了专门的神经网络处理单元(NPU),能够高效处理AI任务。

2. 传感器和摄像头:AI手机配备了先进的传感器和摄像头,通过AI算法提升图像处理能力,使得照片和视频的质量显著提高。

(二)软件层面

1. 语音助手:AI手机通常集成语音助手,如苹果的Siri、谷歌的GoogleAssistant、华为的Celia等。这些语音助手可以通过自然语言处理(NLP)技术,与用户进行交互,执行各种任务。

2. 智能拍照:AI算法可以识别拍摄场景,自动调整相机设置,如曝光、对焦、色彩平衡等,以获得最佳的拍摄效果。

3. 个性化推荐:AI手机能够根据用户的使用习惯和偏好,提供个性化的应用、内容和服务推荐。

4. 健康监测:通过AI和生物传感技术,手机可以监测用户的健康状况,如心率、步数、睡眠质量等,并提供健康建议。

5. 安全性能:AI技术用于面部识别、指纹识别和行为分析等,提高手机的安全性,防止未经授权的访问。

(三)实际应用

1. 图像识别和增强:AI手机可以通过图像识别技术,自动分类和整理照片,并通过增强现实(AR)技术提供丰富的视觉效果。

2. 自然语言处理:AI手机能够理解和处理自然语言,提供智能的语音识别和翻译服务。

3. 用户行为分析:AI可以分析用户的行为模式,提供智能化的用户体验和能耗管理。

二、市场规模现状

1. 全球市场规模:

2023年,全球AI手机市场规模达到约1500亿美元。市场研究机构预测,到2028年,这一数字将增至3000亿美元,年均复合增长率(CAGR)为14%。

北美、欧洲和亚太地区是AI手机市场的主要贡献者。其中,中国和美国市场增长最为显著,得益于技术创新和消费者对新技术的接受度高。

2. 区域市场规模:

· 北美:北美市场由于高科技公司聚集和消费者购买力强大,一直是AI手机的重要市场。预计2023年市场规模为500亿美元,到2028年将增长至800亿美元。

· 欧洲:欧洲市场同样增长迅速,2023年市场规模为400亿美元,预计到2028年将达到700亿美元。

3. 亚太地区:亚太地区特别是中国和印度市场增长显著,2023年市场规模为600亿美元,预计到2028年将达到1200亿美元。AI手机技术发展历程

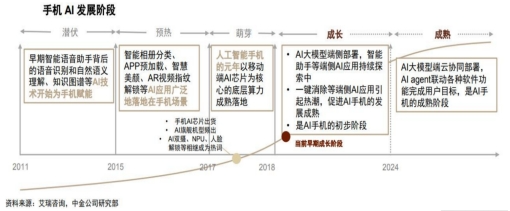

三、AI手机技术的发展历程可以分为几个阶段:

1、初步萌芽阶段(2007-2013)

· 智能手机的诞生:2007年,苹果公司发布了第一代iPhone,这标志着现代智能手机的诞生。虽然这时期的智能手机功能较为基础,但为未来AI手机的发展奠定了基础。

· 基础智能化功能:早期的智能手机开始集成基础的智能化功能,如语音识别、自动对焦和简单的图像处理功能。

2、早期发展阶段(2013-2016)

· 初步AI应用:这一阶段,智能手机开始尝试集成一些初步的AI功能。苹果在2011年发布的iPhone4S首次引入了语音助手Siri,这是AI技术在手机上的初步应用。

· 硬件改进:手机厂商开始增强手机的计算能力和传感器性能,为更高级的AI应用奠定基础。例如,高通在2013年发布的Snapdragon800系列处理器,显著提升了手机的计算能力。

3、快速发展阶段(2016-2019)

· AI芯片的引入:2017年,苹果发布了搭载A11仿生芯片的iPhone8和iPhoneX,这标志着手机中AI处理单元(NeuralEngine)的首次大规模应用。同年,华为发布了搭载Kirin970处理器的Mate10系列,这也是一款内置NPU的处理器。

· 智能拍照和图像处理:AI技术在手机相机中的应用开始普及。手机相机通过AI算法可以识别拍摄场景,自动调整相机设置,以优化照片质量。

· 语音助手的普及:谷歌在2016年推出了GoogleAssistant,增强了语音交互功能。亚马逊的Alexa也被整合到一些智能手机中,提供更智能的语音助手体验。

4、成熟应用阶段(2019-至今)

· 全面AI集成:这一阶段,AI已经成为智能手机的核心功能之一。主要手机厂商在其旗舰产品中全面集成AI功能,包括语音助手、智能拍照、个性化推荐、健康监测等。

· 5G技术的结合:5G技术的普及为AI手机的发展提供了更高的数据传输速度和更低的延迟,使得更复杂的AI任务可以在移动设备上实时处理。

· 多模态AI应用:手机开始支持多模态的AI应用,例如同时利用视觉、语音和触觉数据进行交互,提供更丰富的用户体验。

· AI生态系统的完善:各大手机厂商通过建立完整的AI生态系统,增强用户粘性。例如,苹果的iOS生态系统、谷歌的Android生态系统,均提供了丰富的AI应用和服务。

四、AI手机产业链

AI手机产业链涉及多个环节,从上游的芯片制造和技术研发,到中游的整机制造和软件开发,再到下游的市场销售和服务支持。以下是对AI手机产业链的详细分析:

1、上游产业链

1)芯片制造

· 半导体公司:AI手机的核心是高性能的AI处理器,这些处理器通常由半导体公司设计和制造。例如,高通的Snapdragon系列、苹果的A系列、华为的Kirin系列、三星的Exynos系列。

· 传感器供应商:AI手机依赖高精度传感器来实现各种功能,如摄像头传感器、指纹传感器、加速度计、陀螺仪等。主要供应商包括索尼、三星、OmniVision等。

2)AI算法和技术研发

· 技术公司:专门从事AI算法和技术研发的公司,如谷歌、百度、微软等。这些公司提供的AI算法和技术被集成到手机中,用于语音识别、图像处理、自然语言处理等应用。

· 研究机构和大学:许多前沿的AI技术来自于大学和研究机构的研究,这些技术随后被商业化应用到手机中。

2、中游产业链

1)整机制造

· 手机厂商:主要包括苹果、三星、华为、小米、OPPO、vivo等。这些厂商不仅负责手机的设计和制造,还负责将AI技术集成到产品中。

· OEM/ODM厂商:如富士康、和硕等,为品牌厂商提供代工生产服务,负责具体的生产和组装工作。

2)软件开发

· 操作系统开发商:AI手机通常运行在安卓或iOS操作系统上,这些操作系统集成了大量的AI功能。谷歌和苹果分别负责安卓和iOS的开发和维护。

· 应用开发者:第三方开发者开发各种AI应用,这些应用通过应用商店(如Google Play、AppStore)分发给用户。

3、下游产业链

1)市场销售

· 分销渠道:包括线上和线下渠道。线上渠道主要有电商平台(如亚马逊、天猫、京东等),线下渠道包括品牌专卖店、零售商和运营商渠道。

· 营销和推广:手机厂商通过广告、社交媒体、发布会等方式进行产品推广,吸引消费者购买。

2)服务支持

· 售后服务:包括维修服务、技术支持和客户服务等。手机厂商通常在全球设有售后服务中心,提供全面的售后保障。

· 软件更新:操作系统和应用开发商提供定期的软件更新,确保AI功能和安全性能不断提升。

4、关键环节及其重要性

1)AI芯片和传感器:作为AI手机的核心硬件,AI芯片和传感器直接影响手机的性能和用户体验。高性能的AI芯片和传感器能够显著提升手机的计算能力和感知能力。

2)操作系统和软件生态:操作系统和软件生态决定了AI功能的实现和扩展能力。完善的软件生态系统能够提供丰富的AI应用,增强用户粘性。

3)市场销售和服务:有效的市场销售和优质的服务支持是吸引和留住用户的重要因素。强大的分销渠道和完善的售后服务能够提升品牌形象和用户满意度。

5、产业链协同效应

AI手机产业链的各个环节需要紧密协同,才能实现技术和市场的双重突破。例如:

1)芯片制造商与手机厂商的合作:芯片制造商需要与手机厂商密切合作,确保AI处理器能够满足手机的设计需求和市场需求。

2)软件开发商与操作系统开发商的合作:软件开发商需要与操作系统开发商合作,优化AI应用的性能和兼容性。

3)分销渠道与售后服务的协同:分销渠道需要与售后服务团队合作,提供无缝的购买和使用体验。

五、发展方向及前景展望

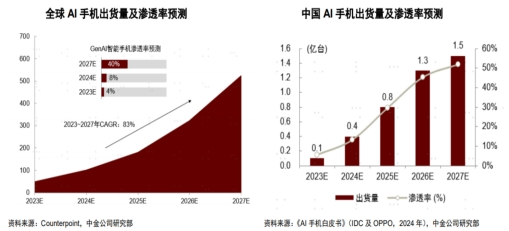

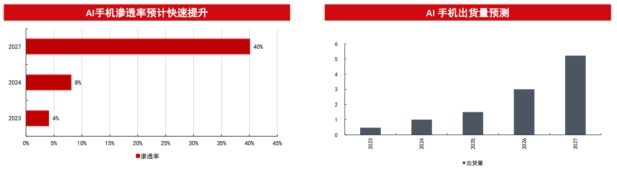

1.看好后续安卓AI手机产业链的边际复苏从各厂商推出AI手机后市场的销量反馈来看,4000-5000价格段的VivoX100/X100pro和小米14/14pro,以及7000元起售价的三星X24PLUS等型号发售初期订单皆有同比增长,市场反馈较好,论证了在不明显加价的情况下,生成式AI功能的较大创新式升级对于换机意愿的带动明显,催化复苏进度。短期苹果大模型进度相对落后,为安卓厂商提供了弯道超车的窗口期,我们看好今年安卓AI手机订单的边际复苏。重点关注后续华为手机发布。 2.预计AI手机快速放量,看好增量手机零部件IDC预计2024年全球新一代AI手机的出货量将超过1.7亿部,约占智能手机整体出货量的15%,Counterpoint预计2027年出货量达到5.22亿部,渗透率达到40%。我们预计AI手机快速放量,看好增量手机零部件。

3.关注散热屏蔽、独立安全芯片等

当前AI手机初期发展的思路偏向对于从外界感知获取到的信息提供轻加工,以改善日常生活中应用最多的场景的体验,以此吸引消费者尝鲜。当前仅为AI手机技术过度阶段,未来交互式AI将根据用户的不同任务需求,安排各软件,协同各终端完成,从而取代APP概念。短期来看,已经能看到的硬件变化在于散热屏蔽、存储等领域升级的加速。长期来看,随着智能终端数量的爆发式增长,云端联合的推理形态将对数据传输速率和时延有更高的要求,Wi-Fi7将在手机端加速渗透;而为保证终端用户数据在训练过程中的隐私性,独立安全芯片的升级值得重视。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !