随着全球的经济发展和产业结构转型,未来5-10年,国内装备制造业作为高附加值行业将继续保持出口黄金时期。

这点在数据上已有所体现,2024年1到4月,我国的机械与运输设备出口增速为4.1%,较2023年上升6.4%。

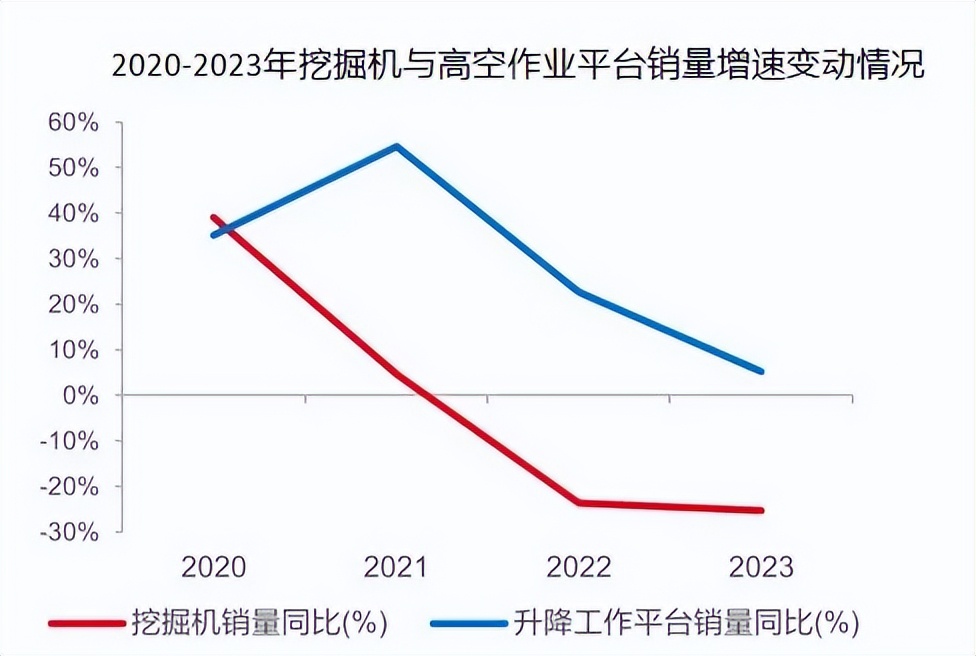

我国装备制造业涵盖的行业众多,如船舶制造、工程机械、机床等等,其中高空作业平台在2024年第一季度达到了22.08%的出口增速,位于行业前列水平。

为什么高空作业平台行业会有如此出色的表现?

1、作为工程机械之一,高空作业平台具有较强的“弱周期”属性。

除了传统的建筑工程施工外,高空作业平台的应用还可延伸至楼宇外墙清洁、媒体广告安装等各类辅助登高作业领域。

多元化的下游需求使得高空作业平台行业受到固定及基础设施投资影响较小,周期性特征相对较弱,相关企业的业绩变动也较为平稳。

2、国内及海外市场发展空间巨大

其中国内市场以增量市场为主,国外市场以存量更新市场为主。

随着国内人工成本的逐渐走高,高空作业平台能够有效降低生产成本的优势日益凸显,同时高空作业平台还能有效提高施工过程中的安全性,已经成为国内不少建设工程企业的首选。

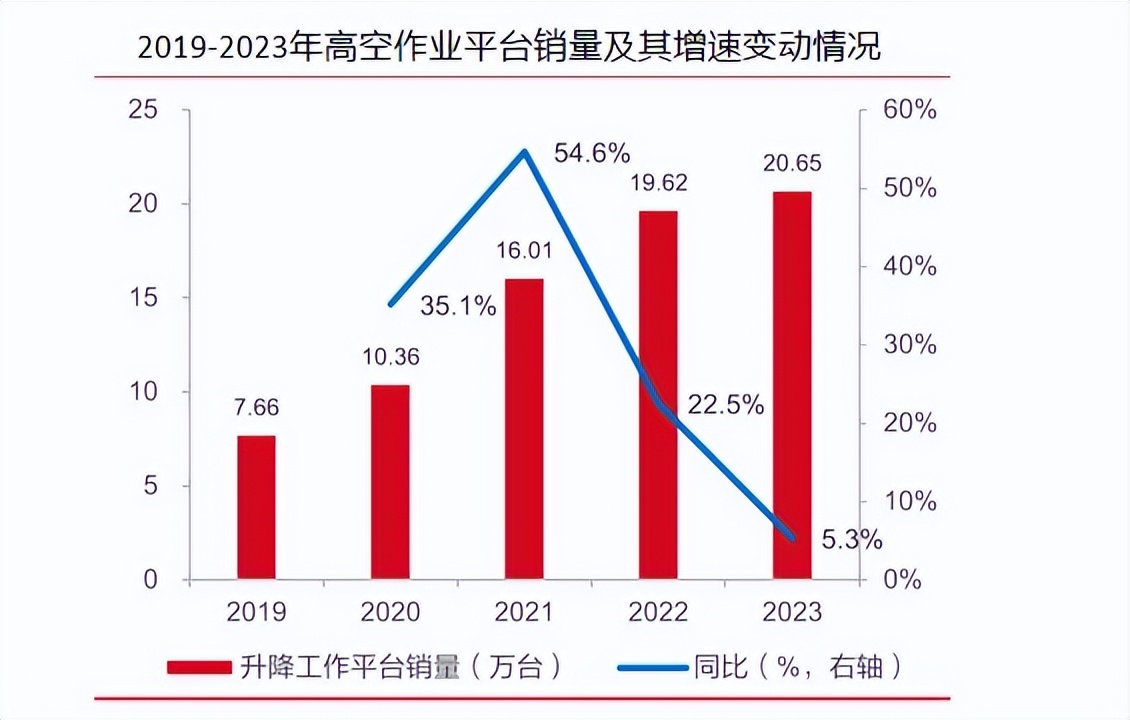

据统计,2019-2023年国内高空作业平台销量实现年复合增长率28.12%的高速增长,其中,2023年我国高空作业平台销量达20.65万台,同比增长5.3%。

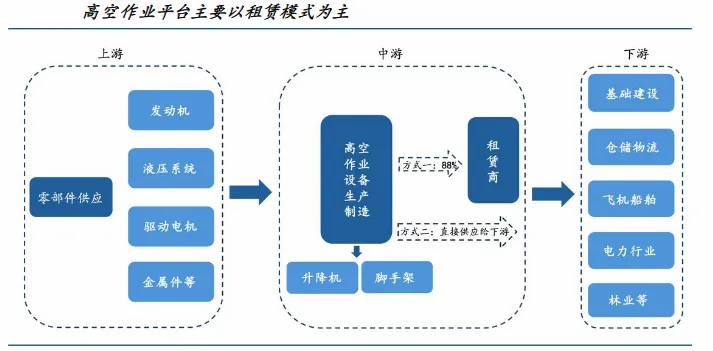

其次,国内高空作业平台企业的租赁销售模式正逐渐成熟,目前近90%的产品都是通过租赁商销售给下游客户的。

采用租赁模式能够有效节省下游客户的生产成本,从而进一步提升对高空作业平台的需求。

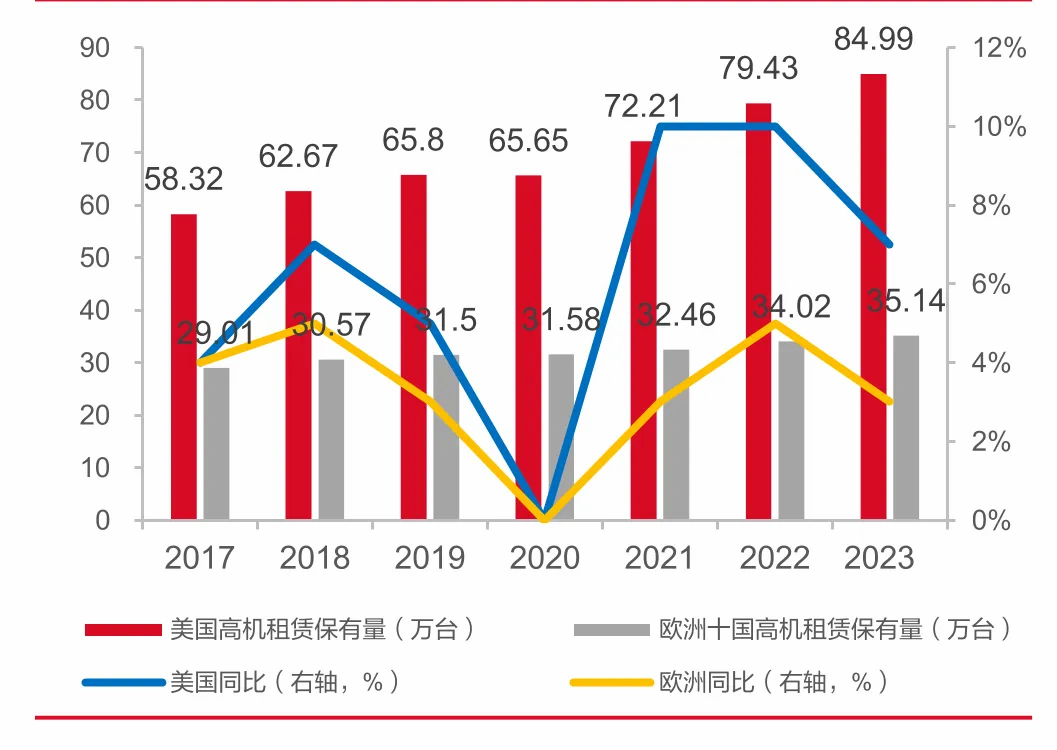

海外的高空作业平台市场更为成熟,市场需求大多来自于设备更新。

像欧洲的设备更新年限平均达到9.4年,而美国受益于近几年基建加速使高空作业平台的设备更新时间缩短至5.2年,设备更新带来了需求增长较快。

2023年,美国租赁市场高空作业平台保有量为84.99万台,同比增长7%;欧洲地区租赁市场保有量为35.14万台,同比增长3%。

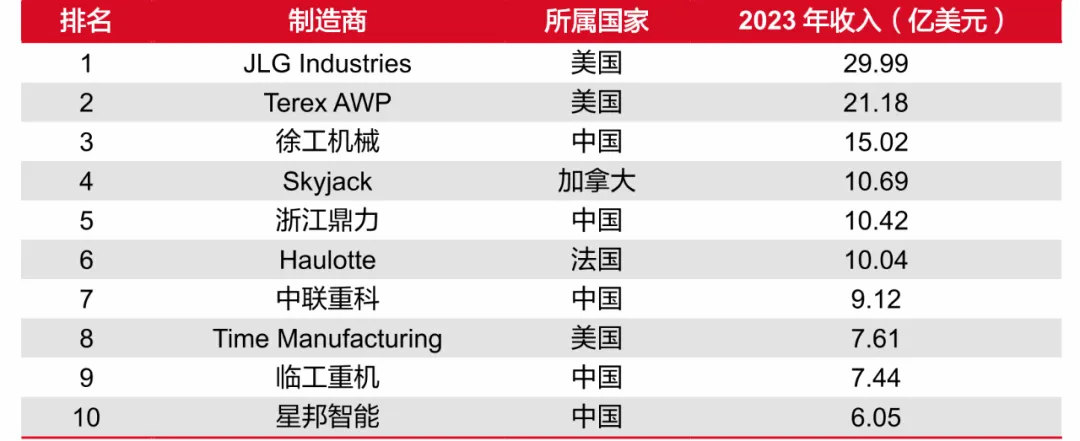

由于欧美地区的高空作业平台市场起步较早,所以像JLG和特雷克斯AWP占据了先发优势。

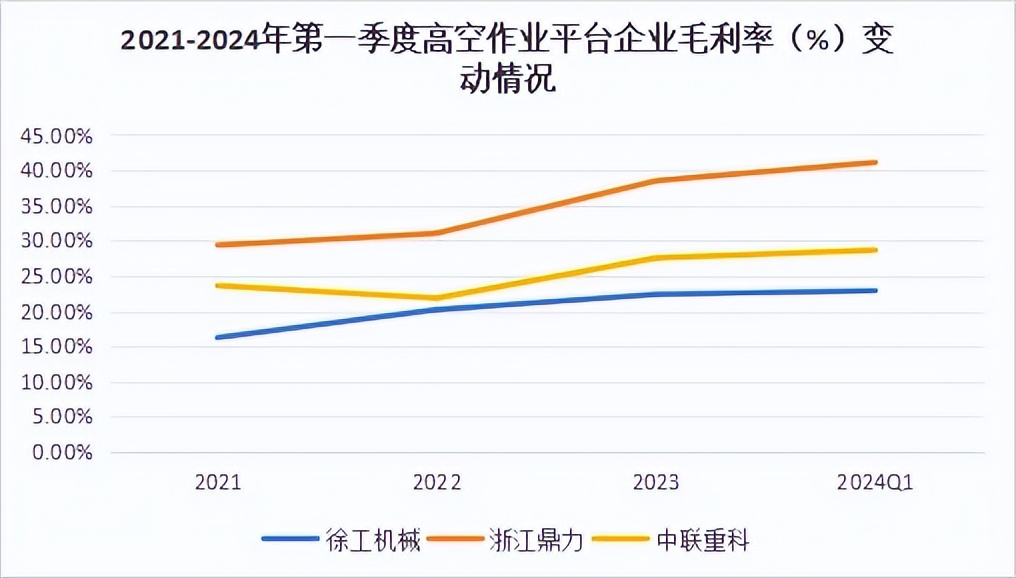

但是近几年国内企业异军突起,像徐工机械、浙江鼎力、中联重科等企业已经在全球高空作业平台制造商前十强中占据了显著位置。

其中徐工机械的高空作业平台业务在2023年实现营收88.83亿元,为国内第一,浙江鼎力紧随其后,营收达到59.6亿元。

不过和徐工机械相比,浙江鼎力在高空作业平台领域是更正宗的龙头,2023年高空作业平台业务收入占比达到了90%以上。

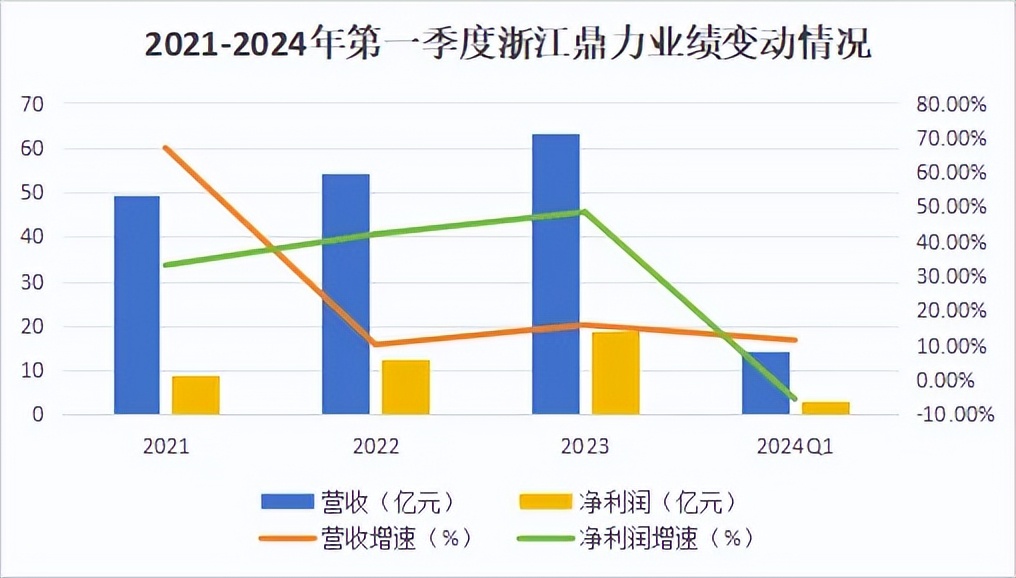

2021年以来,浙江鼎力的营收增速变动较小,但是净利润增速却是持续增长,2023年公司的净利润增速达到了18.67%,拉动ROE提升至23.36%。

净利润的好坏实际上反映的是公司营运能力的强弱,而浙江鼎力正是通过以下3个方面提升了自身的盈利能力。

1、产品结构持续优化

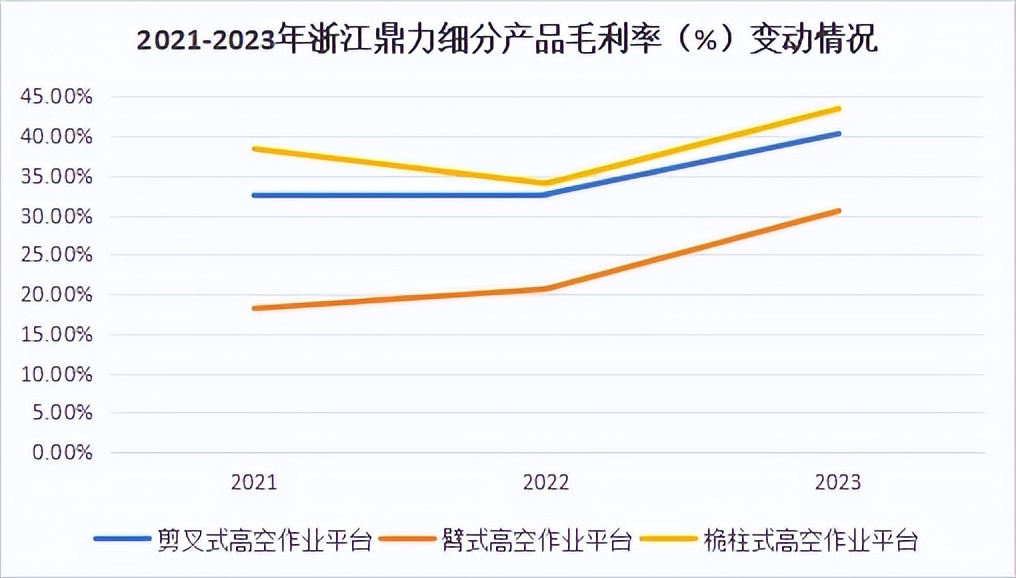

从2021开始公司加大了臂式高空作业平台的销售,2023年臂式高空作业平台的销售额达到24.46亿元,营收占比达到38.75%,较2020年提升了19.62%。

这样的业务调整实际上是顺应了市场发展方向。

由于剪叉式产品的产品高度和水平延伸距离不及臂式产品,所以近几年臂式产品凭借其高效性和便利性得到越来越广泛地应用。

这使得市场对臂式产品的需求快速增加,2023年国内臂式产品的销量增长达到近50%。

同时公司将臂式产品最大工作强度从2020年30.3米提升到2023年的44米,还使产品的电动化率提升至73%,极大提高了产品附加值,公司臂式产品的毛利率从2021年的18.2%提升到2023年的30.5%。

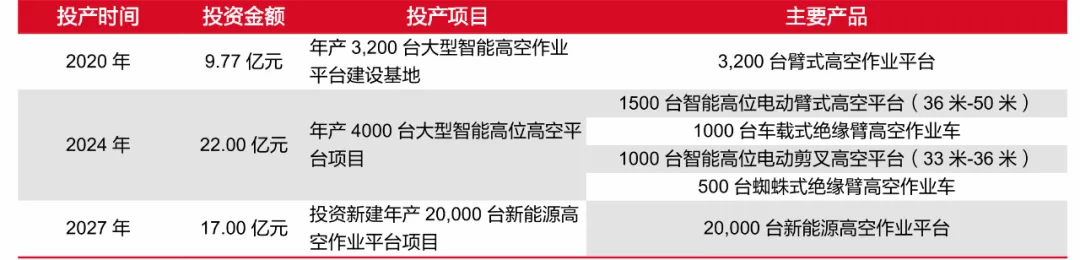

此外在产能规划方面,2024年公司将有年产1500台智能高位电动臂式高空平台的产线投产,产量得到进一步释放,公司的臂式产品将迎来量价齐升的逻辑。

2、成本控制能力持续增强

2021年以来,浙江鼎力的毛利率水平始终保持在行业第一的位置,并且优势越来越明显,在2024年第一季度达到41.11%。

前面我们提到了公司通过调整产品占比结构使收入端得到极大提升,但是在成本端公司的控制能力也在逐步提升。

公司生产过程采用模块化设计,70余款臂式型号的产品部件和结构件能达到85%的通用性,有效降低了产品生命周期中的采购、物流、制造和服务成本。

此外,在原材料中占比较大的钢材价格从2021以来降幅达到40%,能够进一步推动生产成本下降,进而拉动毛利率上升。

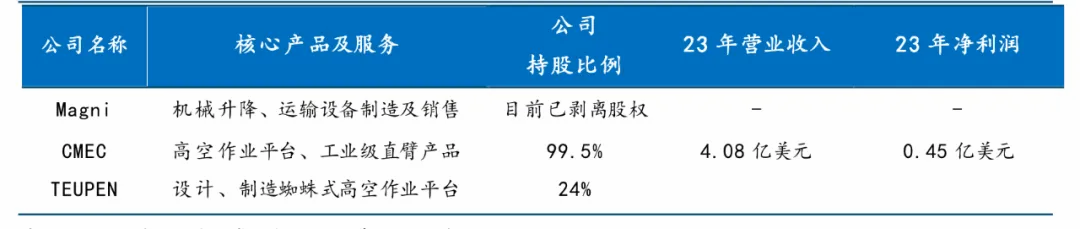

3、出海战略培育新的业绩增长空间

2016年至今,公司为了切入欧美市场陆续收购了Magni、CMEC、TEUPEN等公司,其中TEUPEN的收购使得公司的产品线扩张至自行走蜘蛛式高空作业平台领域,从而使产品线得到进一步完善。

2023年公司实现境外收入38.4亿元,同比增长13.34%,营收占比从2020年的26.83%上升至2023年的60.84%。

由于海外销售渠道的完善和臂式产品的顺利推广,公司海外毛利率明显高于国内,23年海外毛利率达到41.7%,比国内市场高14.35%。

随着公司海外收入占比持续提升,整体盈利能力有望得到持续优化。

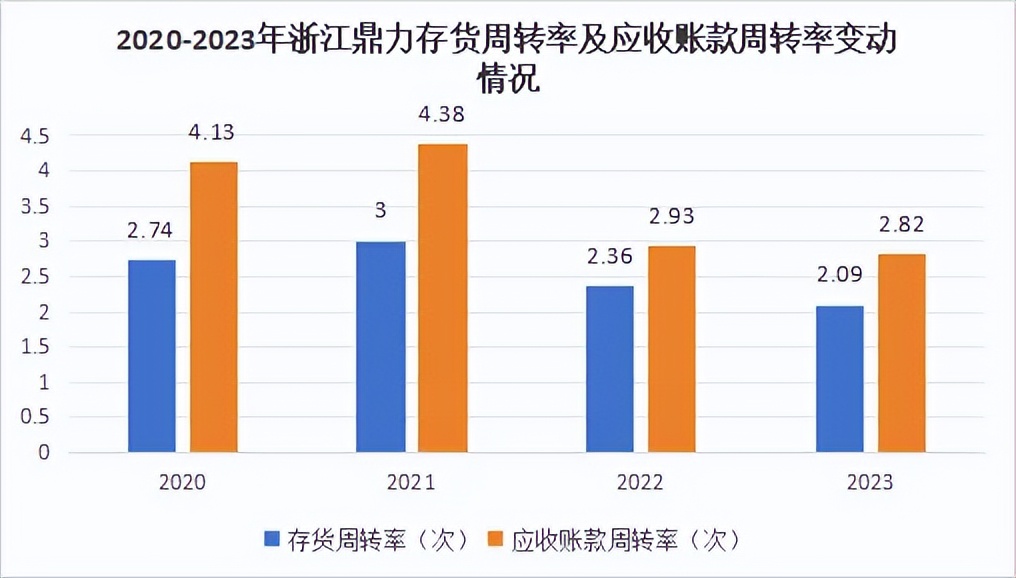

但随着海外业务的持续提升,公司的存货周转率及应收账款周转率在近几年均有所下降。

存货周转上,目前公司已通过加快前置仓建设和提高海外销售团队的本地化对接程度来缩短海外订单的交付周期。

应收账款周转上,由于公司的境外销售以信用支付为主,2023年应收账款占总营收的比重达到37%,占比较高,但是96%的应收账款账龄都在1年以内,风险较低。

总结一下,近几年高空作业平台市场的海外需求增长较快,促使相关企业纷纷采取出海了出海战略。

其中浙江鼎力凭借自身的电动化臂式产品的放量优势,迅速切入了欧美市场,成为行业内毛利率第一的公司,同时公司的营运能力也在不断增强,未来成长空间较大。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !