我们的市场归根到底是反映各种信息的,因此一直以来事件驱动色彩都很浓厚,像国家发布相关文件、技术突破、下游复苏以及涨价等等。

但还有另外一个角度,就是头部公司有时候也会带一带市场的情绪。其实很好理解,背靠大树好乘凉,大厂的订单充裕,产业链上的公司有业绩预期。

比如华为产业链上神州数码、中国长城、拓维信息、韦尔股份、卓胜微、欧菲光、华力创通、赛力斯等均易受其影响。

比如苹果的表现会让“果链”公司有联动,苹果AI就使得工业富联、蓝思科技、杰美特、鹏鼎控股、立讯精密热度上升。

再比如每当特斯拉有点风吹草动也会让一些概念股有所波动。

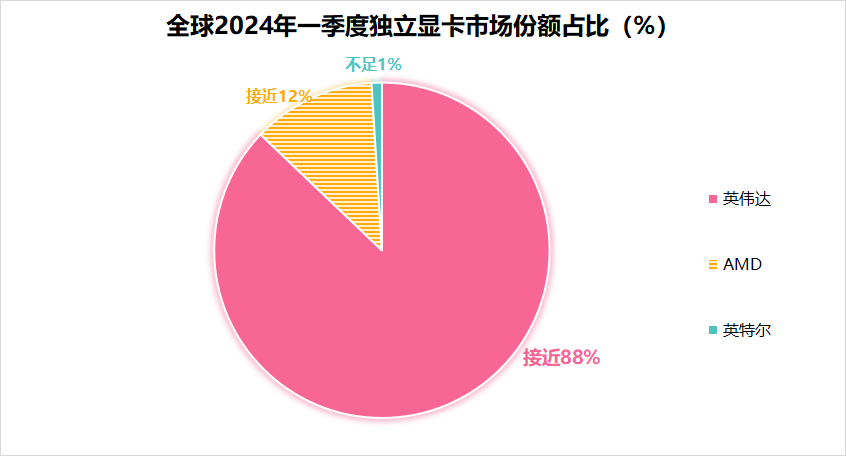

AI当打之年。AI“卖铲人”英伟达自然是全球焦点,一季度全球独立显卡出货量同比增长39%,而英伟达份额高达88%。

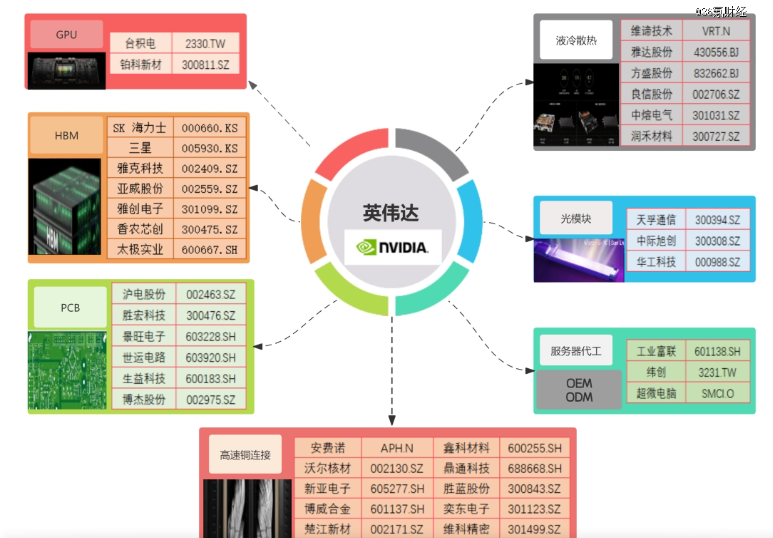

目前,围绕英伟达产生的细分产业链或概念已经有很多个了,GPU(图形处理器)、HBM(高带宽内存)、PCB(印制电路板)、铜缆高速连接、液冷散热、光模块等。

其中,光模块(新易盛、中际旭创、天孚通信)、高速铜连接(沃尔核材、新亚电子、胜览股份)和PCB(沪电股份、胜宏科技、景旺电子)与国内联系最为密切。

而它们当中又以光模块业绩兑现速度最快,幅度最大。CPO三剑客“易中天”2024年一季度净利润同比增长均超过200%。

不过前一段时间“易中天”热度出现了明显的分化,天孚通信要明显落后于中际旭创和新易盛。

难道,天孚通信掉队了?

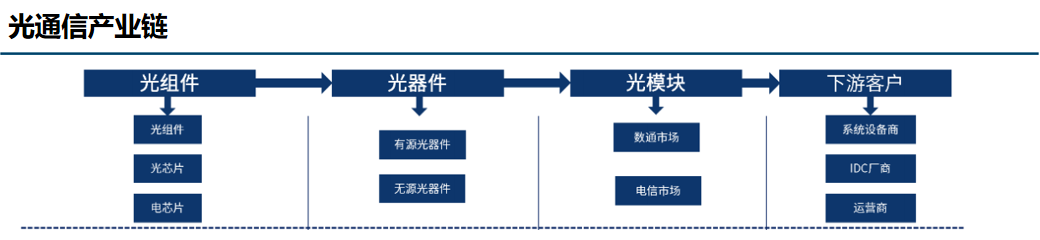

我们先来了解一下这三家的区别和联系。中际旭创和新易盛主要生产光模块,800G高速光模块供应于英伟达、谷歌、Meta和亚马逊等科技巨头。

未来800G光模块需求增长以及后续1.6T光模块放量能够支撑其业绩预期,因此市场也比较看好。

但天孚通信不同,主要业务集中在光器件,也就是光模块的上游厂商,并不直接对接互联网大客户。而是通过光模块公司间接供货于英伟达。

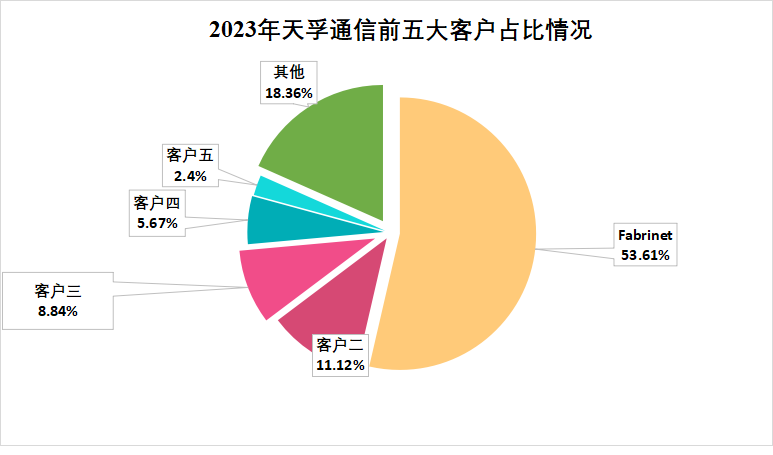

英伟达通过收购Mellanox进行了大规模的光模块采购,其中Mellanox自研光模块占到了总订单的15%。这些自研的光模块主要是由Fabrinet来代工生产的,而Fabrinet正是天孚通信第一大客户。

2023年在天孚通信的前五大客户中,Fabrinet的营收占比高达53.61%,10.39亿元,而Fabrinet算是英伟达的供应商,因此存在间接供应关系。

问题就在于Mellanox,一方面产品良率很难控制,另一方面采购规模较小使得采购成本较高,最终导致英伟达自家的800G光模块,价格大约1500美元,而中际旭创的价格在800-900美元之间。

所以可能会有一个英伟达将增加对中际旭创和新易盛采购量的预期,而天孚通信的订单或许就会存在不确定性。

但从长远来看,天孚通信的看点仍旧是足的。

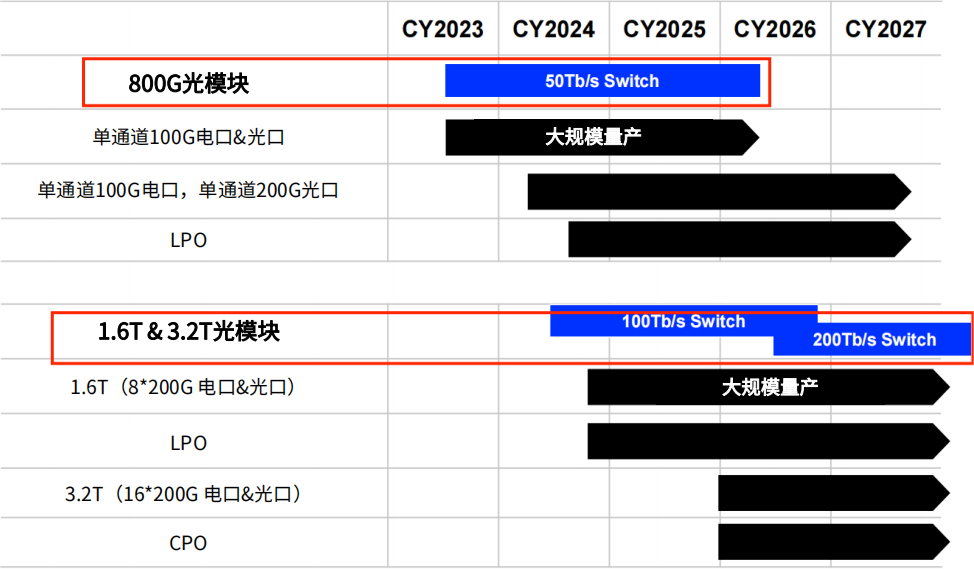

第一,1.6T光模块即将首发。

随着算力需求爆发,800G光模块也将逐渐捉襟见肘,届时对1.6T光模块的需求将大幅增长。

据LightCouting预测,2024年800G光模块的需求将达1000万只,同比增长400%,1.6T光模块也将首次出货,预计为20万只。

目前,新易盛、中际旭创、Finisar和Fabrinet都在加快对1.6T光模块的研发和客户验证过程。而Fabrinet的进展在所有厂商中是相对比较快的,公司本身也持乐观态度。天孚通信作为Fabrinet的供应商,有望随之受益。

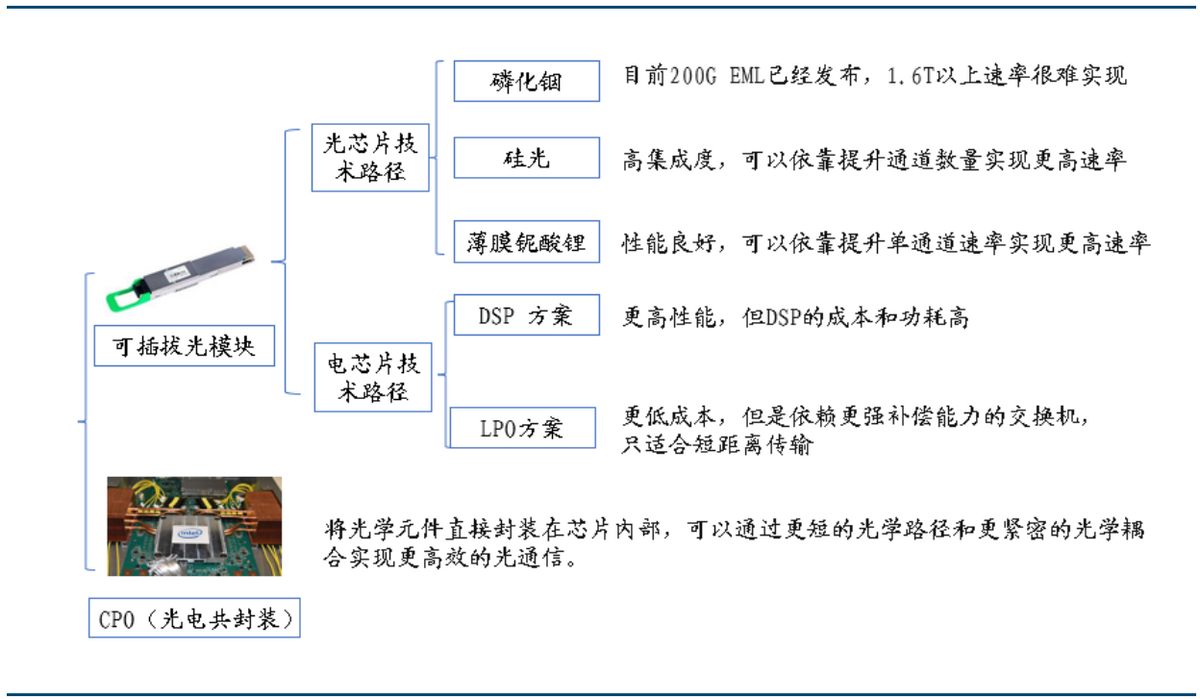

CPO大势所趋。

虽然现在光模块封装仍处于可插拔的阶段,但CPO(光电共封装)是更加高速率、低功耗、低延时的封装方式,几乎是公认的发展趋势。

CPO就是电芯片和光引擎封装在一起,缩短信号在芯片和引擎之间的传输距离,从而提高传输效率。天孚通信早在2020年就开始布局光引擎业务,有望在CPO迭代中占有先机。

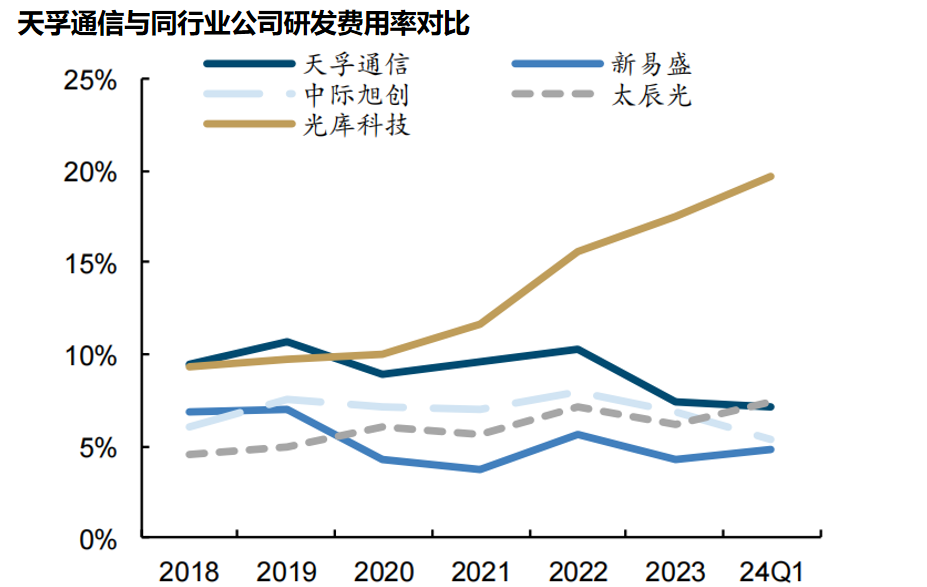

而且从研发情况来看,天孚通信也是下了本钱的。研发费用率虽然不如光库科技,但要高于中际旭创和太辰光,并远超新易盛。研发是在激烈的市场竞争中保持优势必不可少的。

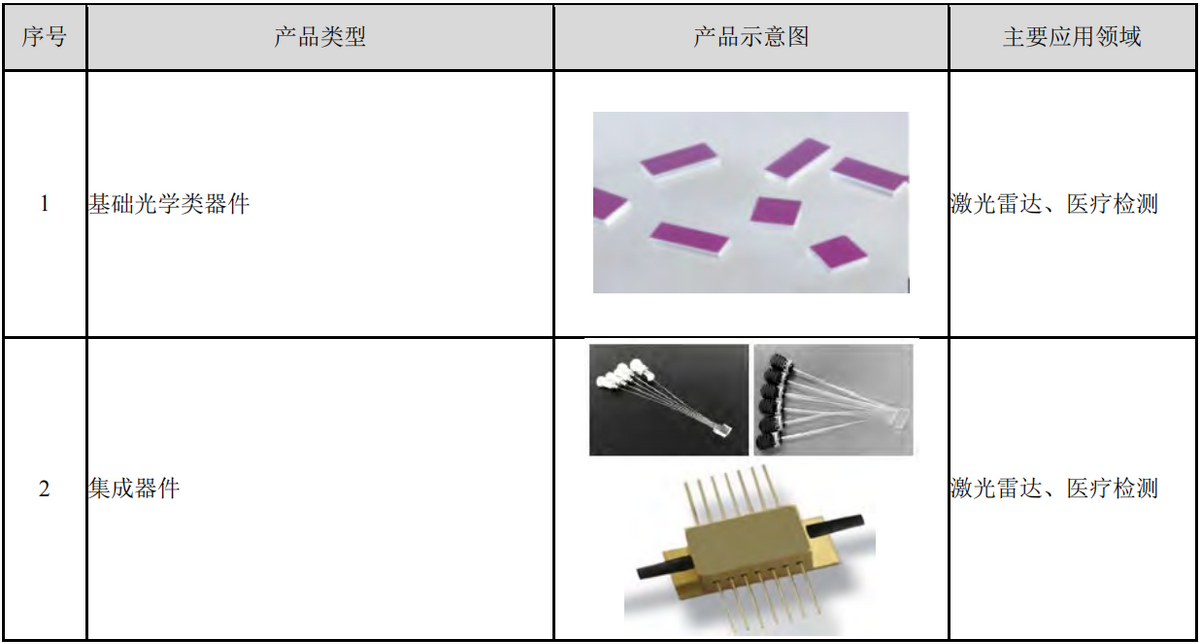

激光雷达业务。

天孚通信不光集中在光通信领域,还依托于光器件技术向激光雷达方向延伸,生产出基础光学类器件和集成器件等。

激光雷达的应用空间是非常广阔的,比如机器人、智能汽车等。激光雷达是自动驾驶中汽车获取周围路况信息的重要方式。

据估计,2024年车载激光雷达出货量预计为268万颗,2025年出货量将达到703万颗,同比增长约162%。

第四,公司能力能力强悍。

由于业务性质的原因,天孚通信与中际旭创和新易盛等光模块厂商的直接供应相比不占优势,但公司的盈利能力要远高于同行业公司。

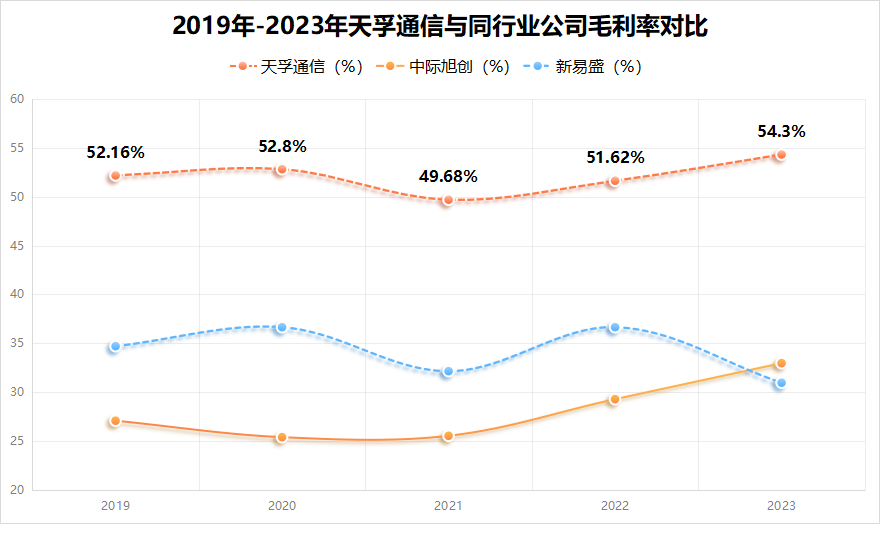

2019年-2023年天孚通信的毛利率始终维持在50%左右的水平,远高于中际旭创和新易盛,并且2021年之后毛利率在逐年上升,从49.68%上升到2023年的54.3%。

反观新易盛的毛利率水平波动比较大,2023年在业绩大幅增长的同时,毛利率却降到30.99%,很可能是通过降价来获得更多的订单和市场份额。

总体来看,短期热度上天孚通信确实不如中际旭创和新易盛,业务性质也有一定的弊端。但在AI浪潮中公司并不缺成长性,况且盈利能力、业绩增长以及研发等均是行业前列。

因此天孚通信才吸引到851家机构持仓,更有社保基金新进抢筹。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !