文|煜明 出品|天下财道

华夏银行(600015.SH)近期的日子有些不平静。

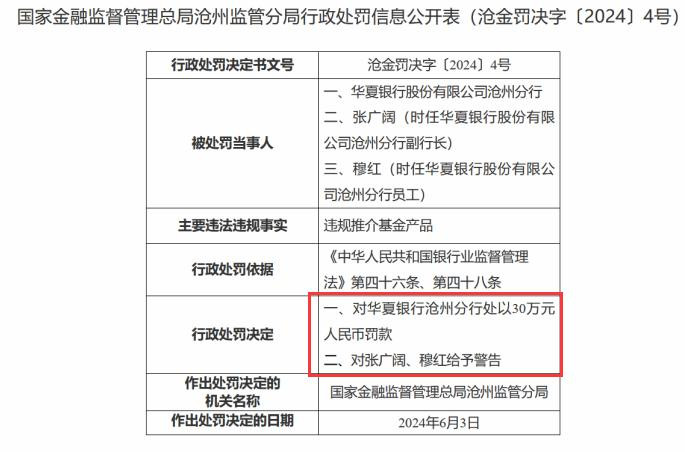

6月7日,华夏银行沧州分行因违规推介基金产品被罚款,相关责任人一并受罚。

此前不久,华夏银行还因2023年分红比例在上市股份银行中最低引起广泛关注。

其背后反映出的是华夏银行连续两年营收下滑的现状。

华夏银行为何会这样?目前还存在哪些问题?

接连受罚

华夏银行全称是华夏银行股份有限公司,成立于1992年,2003年在上交所主板上市,是全国第五家上市银行。主要股东包括首钢集团、国网英大国际、中国人民财险等。

自2024年以来,华夏银行多家分支机构已多次被罚。

6月6日,华夏银行下属三家支行合计被罚款140万元。

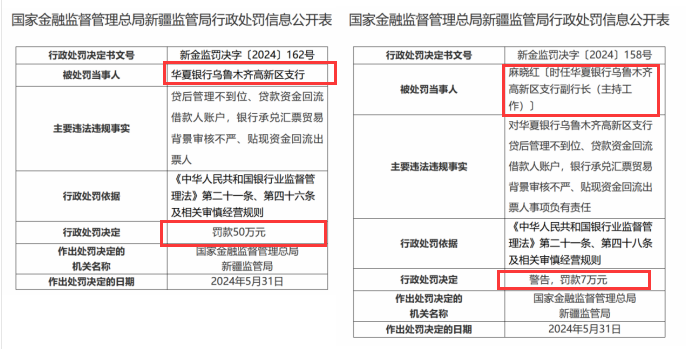

具体来看,华夏银行乌鲁木齐高新区支行因贷后管理不到位、贷款资金回流借款人账户,银行承兑汇票贸易背景审核不严、贴现资金回流出票人被罚款50万元。

华夏银行乌鲁木齐河南路支行也因同样的原因被罚款60万元。

华夏银行乌鲁木齐新兴街支行则因保理业务交易背景真实性审核不严被罚款30万元。

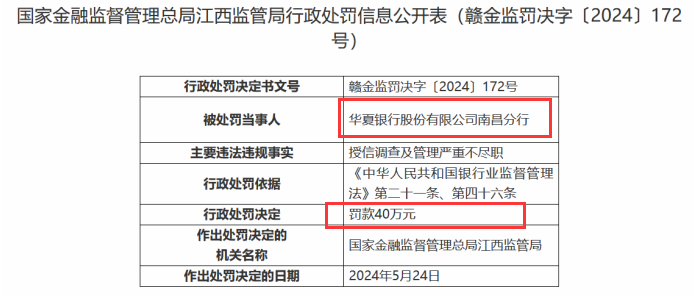

不仅如此,今年5月华夏银行也有多家分支机构接连受罚。5月31日,华夏银行南昌分行因授信调查及管理严重不尽职,被罚款40万元。

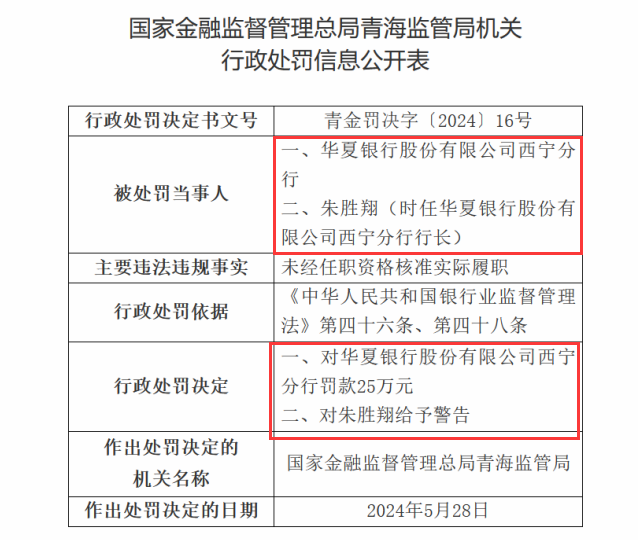

同一天,华夏银行西宁分行因时任该分行行长朱胜翔“未经任职资格核准实际履职”,被罚款25万元,同时对朱胜翔给予警告。

总体来看,据同花顺iFinD数据显示,2024年开年以来,华夏银行多地分支机构共收到13张罚单,共计被罚946万元。其中最大的一张罚单由国家金融监督管理总局北京监管局于2月18日披露,华夏银行北京分行被处以警告并罚款合计461万元。

不知道华夏银行会不会说上述情况属于分支机构,我们只是负有领导和监督不力的职责,那么,不妨看看天眼查,华夏银行自身风险也高达894项,周边风险更有9万多项,预警提醒4958项。

有业内人士指出,合规问题对银行尤其重要,不管是对总行还是分支机构均如此,这方面屡屡触及“红线”,必然对银行的长期稳健发展产生不利影响。

低于均值

2023年以来,市场风险偏好下行,银行板块高股息率的特点吸引了一批投资者。

新“国九条”更提出要强化上市公司现金分红监管,增强分红稳定性、持续性和可预期性。

数据显示,国有六大银行2023年分红总额超过4000亿元,分红比例连续五年稳定在30%左右。

在股份制银行中,招商银行分红比例最高,达到34%;平安银行的分红比例也达到30%。

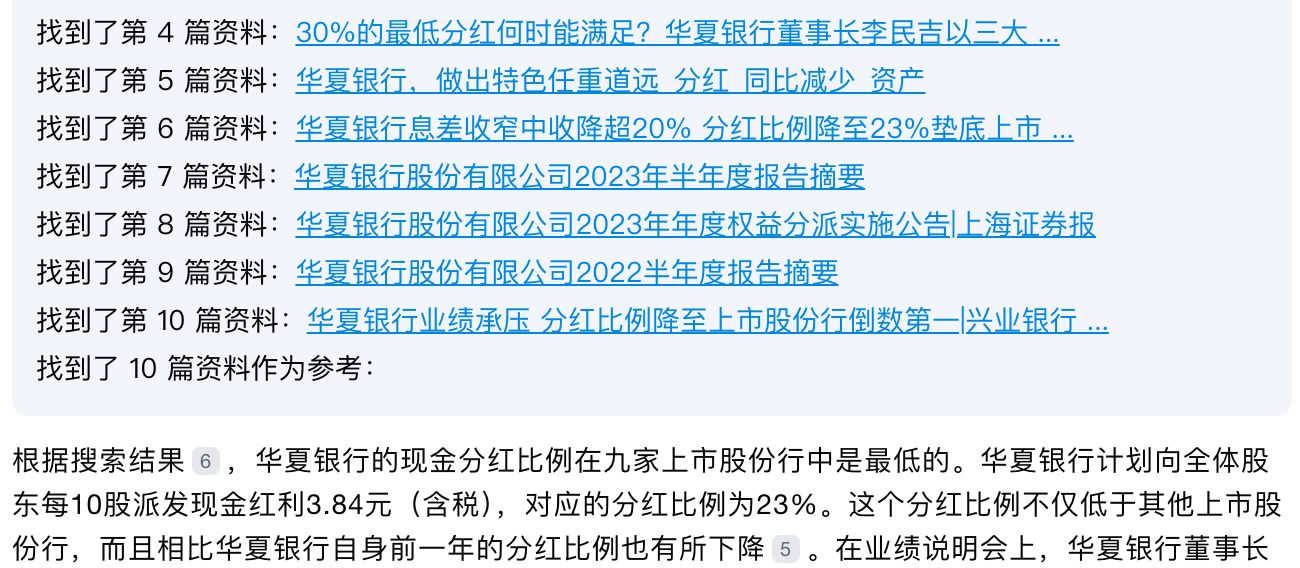

相比之下,华夏银行成为2023年中为数不多的下调分红比例的股份制银行。

其拟分配现金股利共计61亿元,分红比例大约23%,同比下降1.17%,也是9家上市股份行中最低的。

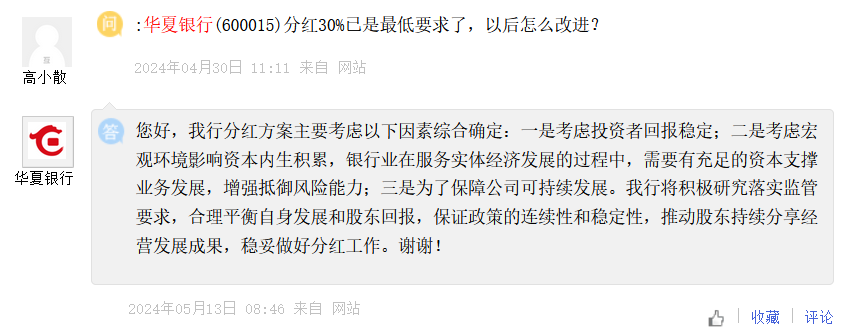

在上证易互动问答平台,华夏银行受到投资者灵魂拷问:分红30%已是最低要求了,以后怎么改进?

华夏银行表示,要综合考虑多个因素,包括“需要有充足的资本支撑业务发展”。

华夏银行算是说出了实情。

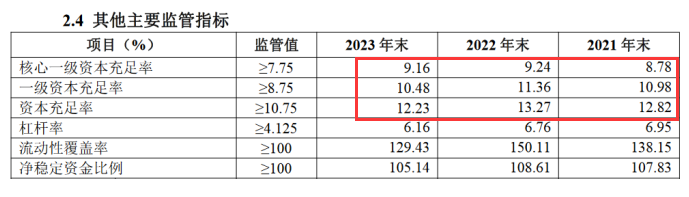

资本充足率是用来衡量银行的偿付能力和风险承受能力的重要指标。

华夏银行的资本充足率则处于较低水平。

该行2023年资本充足率、一级资本充足率、核心一级资本充足率分别为12.23%、10.48%、9.16%,同比均出现下滑,且落后于国家金管局披露的行业平均水平(15.06%、12.12%、10.54%)。

资本充足率不是凭空能提高的,对银行来说,首先是收入要顶得住。

华夏银行2022年营收同比减少2.15%,2023年同比减少0.64%,2024年一季度同比减少4.34%。

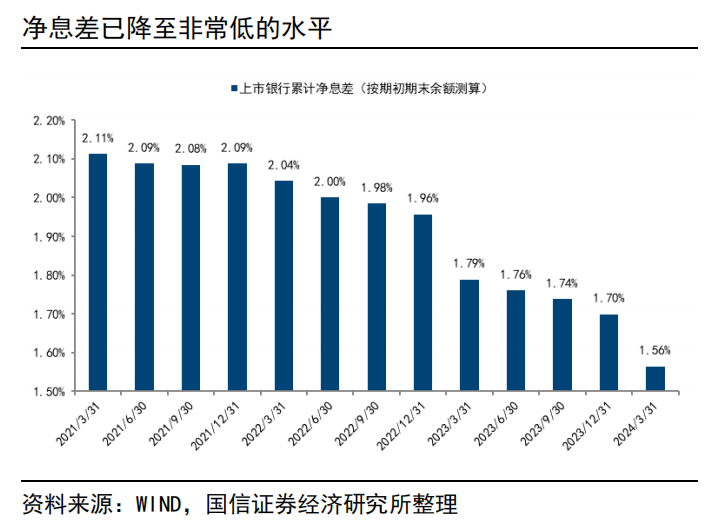

营收下滑的主要原因是较大的息差压力,2023年,华夏银行的净息差和净利差分别为1.82%、1.77%,同比减少0.28个百分点和0.3个百分点。

当然,息差下滑是整个银行业面临的普遍问题,但是,华夏银行的净息差为1.82%,低于1.87%的行业平均水平。

此外,华夏银行手续费及佣金净收入也出现较大幅度的下降。

2023年该项收入为64亿元,同比下降约38%。2024年一季度同比下降约26%。

“70后”之困

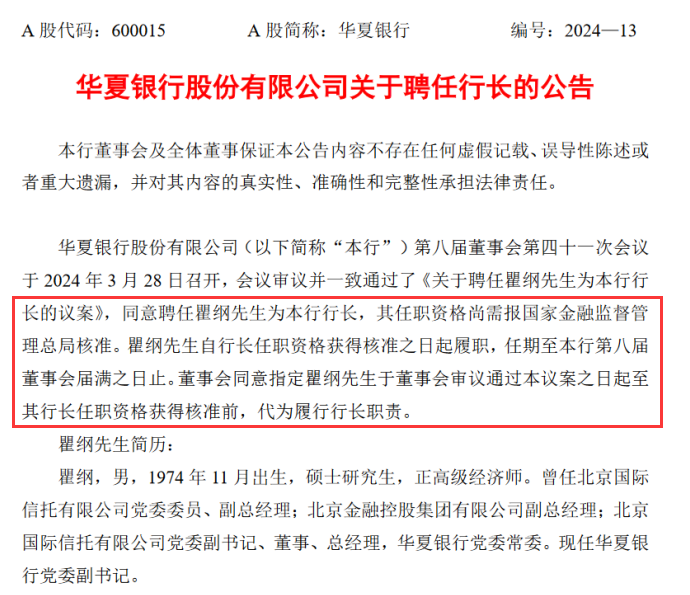

3月29日,华夏银行发布公告,董事会同意聘任瞿纲为新行长,其任职资格尚需报国家金管局核准,在此之前,代为履行行长职责。

瞿纲生于1974年,此前曾在建行、北京信托工作多年,正式履职后将成为“最年轻股份行行长”。

此前,华夏银行管理层刚经历一轮调整。

2024年2月,华夏银行聘任韩建红、唐一鸣为副行长,两人分别来自该行内部与北京银行。算上华夏银行在任的杨伟、刘瑞嘉、高波三位副行长,该行在行长、副行长层面将构成“一正五副”格局。其中,高波和唐一鸣也是70后。

华夏银行领导班子出现年轻化趋势,但其面对的局面却并不轻松。

除了上述种种难题,资产债务期限错配问题也是一个隐患。

根据中诚信国际发布的信用评级报告,华夏银行的资产负债存在较大的期限错配,短期流动性管控压力较大。

其次、华夏银行服务能力也亟待提高。

中国银行业协会发布的2023年评价结果显示,华夏银行服务能力仅为81.45分,排名15家全国性商业银行最后一位,综合得分排在倒数第二。

服务能力不佳的硬币另一面是,投诉也比较多。

在黑猫投诉平台上,截至2024年6月9日,以华夏银行为关键词的投诉多达3918条。

投诉内容包括信用卡恶意扣费、提前还款收取高额违约金、暴力催收、变更剩余贷款还款年限、不给开结清证明等诸多方面。

有资深分析人士对《天下财道》表示,华夏银行近期确实面临了一些挑战和质疑。一系列的现象暴露了其在内部控制、风险管理和利润分配等方面存在的问题。为了维护公司的声誉和投资者的信心,华夏银行需要加强对分支机构的管理和监督,确保各项业务合规开展。

当然,经过多年的发展,华夏银行也有其自身的优势,比如资产质量在逐步改善。

截至2023年末,华夏银行不良贷款余额降至385亿元,同比下降3.42%;不良贷款率为1.67%,同比下降0.08个百分点。2024年第一季度,不良贷款率继续下降至1.66%。

这表明,华夏银行资产负债表尚有改善的空间,通过零售转型和资产负债结构调整,有望逐步提高公司盈利能力。

- END -

免责声明:文章信息不构成投资建议

本文作者可以追加内容哦 !