点击上方蓝字 关注我们

当前看好军工板块的理由如下:

一,新订单周期即将开启

十四五军工发展的主题是“备战”。

2020-2022年,十四五第一批订单,让军工板块迎来了一轮景气周期。

军工股,在2020年走出了一波酣畅淋漓的牛市行情。

按照时间节奏推演,今年6月到3季度,有望陆续迎来十四五第二批次订单的落地。

除此之外,因为疫情,因为军改被延后的订单也会释放,相当于要用2年干4年的活。

军工产业链的公司,未来3年的业绩增长将会得到有力保障。

二,新增长动力正在汇集

国防军工板块正进入到双轮驱动的阶段。

第一是C919的放量。

2024年开始,是C919大飞机量产元年,即从0-1的阶段开始向1-10的阶段迈进。

根据商飞的规划,今年C919的排产数量为30架(实际完成量估计十七八架),相比去年有较大幅度的提升。

而明年有望进一步提升至54架。

至2027年,计划产能提升至150架,排产超过100架。

也就是说,未来C919大飞机几乎会是每年翻番的增长。

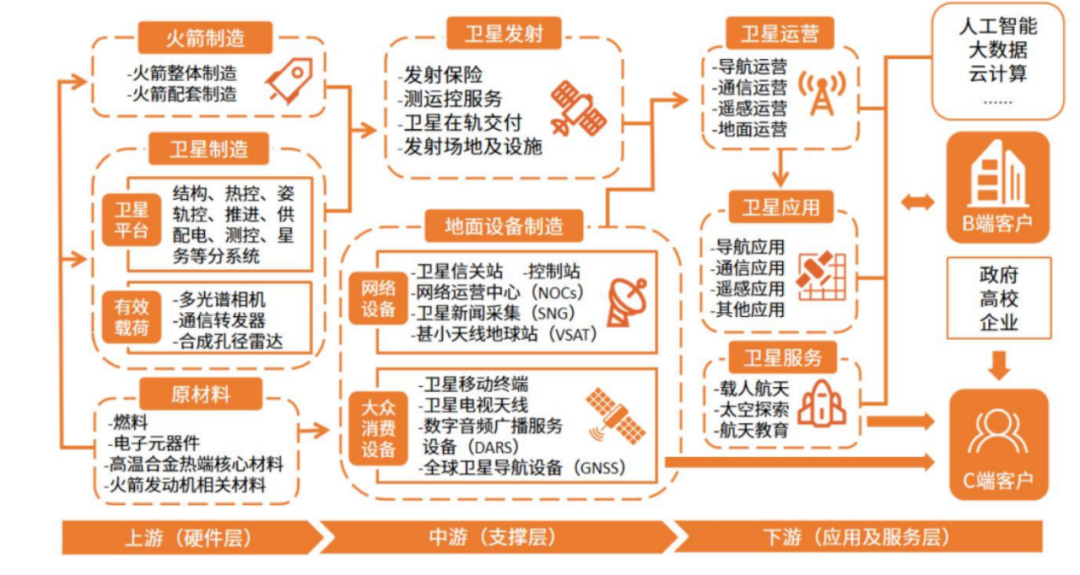

第二是商业航天。

2024年是中国商业航天的元年。

2024 年商业航天首次被写入政府工作报告,中国商业航天正式摁下加速键。

今年,产业链逐渐成熟,基础设施越来越完善。

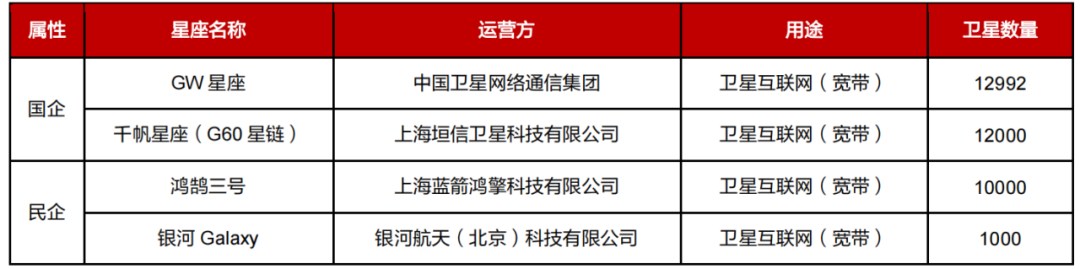

目前中国合计规划三个“万星星座”,将陆续带动卫星制造、火箭制造、地面终端制造、地面运营等产业链各环节的需求上升。

6月份,卫星发射越来越密集,招标越来越密集。

预计三季度,相关公司的财报中将会体现卫星的业绩。

如果说6月份之前,商业航天只是概念;那么6月份之后,商业航天就正式进入到了高景气阶段。

第三是造船、低空经济等。

随着多份支持低空经济发展的政策性、规范性文件的陆续公布,我国“天空之城”的布局建设正步入快车道,有望带动低空飞行器及新基建产业链需求。

另外,中国造船的景气度一直在延续,也为军工产业链带来增量。

三,景气度的稀缺性

当前,内需不振,外需受阻,而军费增长是确定的,并不会受内外需的影响。

相比于消费、医疗、新能源等其他老赛道,军工的调整时间、空间一样充分,而基本面则要比其他板块要好很多。

如果下周开始市场企稳,军工很有可能会脱颖而出。

这么一个估值处于历史低位,行业景气度不受内外需影响,新订单周期即将到来,且新增长点丰富的板块,很有可能正处于股价爆发的前夜。

↓ 点击下方关注,及时获取更新 ↓

复盘不易,点个赞吧

本文作者可以追加内容哦 !