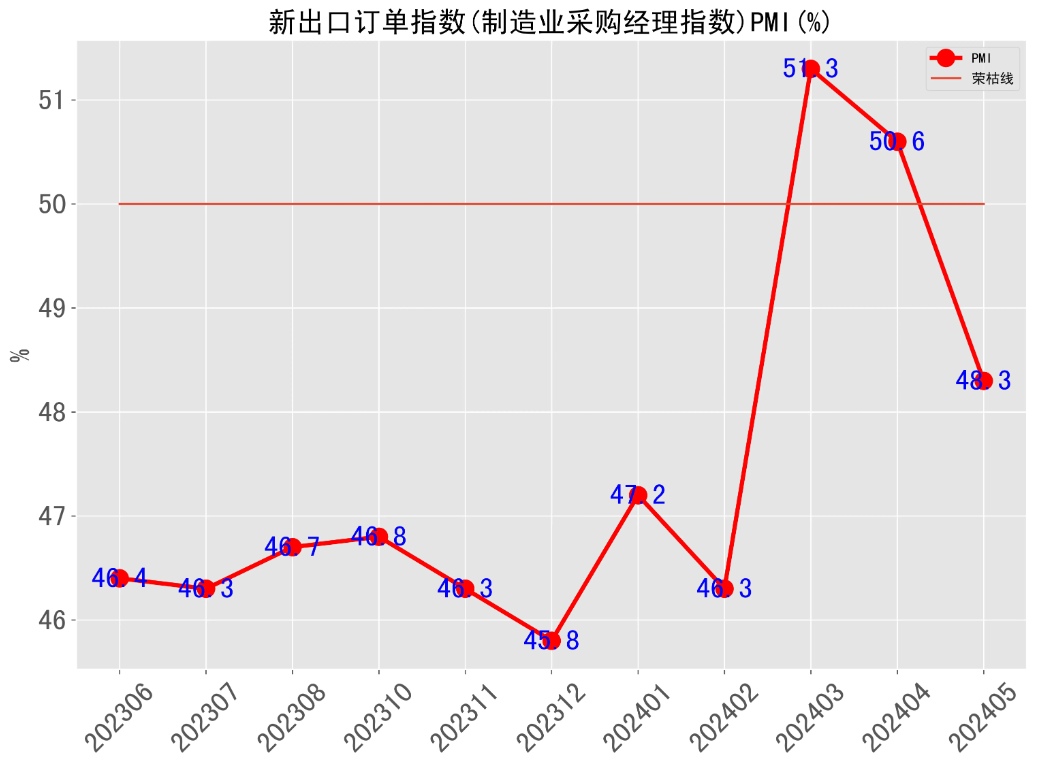

一、新出口订单指数

今年3月份新出口订单指数从2月的46.3直接飙升到51.3,虽然有过年的因素,但也是大超预期,4月份50.6依然维持在扩张区间,这从需求侧为这轮从4月下旬开始的航运行情提供了有力的支撑。

但是,5月份新出口订单指数就大幅回落了,且显著低于预期,可以看出这轮需求的增长缺乏可持续性,后续需要密切关注6月份的新出口订单指数情况,考虑到高运价对需求的抑制作用,估计6月份的指数会继续下行。

二、5月份出口数据

5月当月,出口2.15万亿元,增长11.2%。低基数和出口数量支撑出口增速继续回升,但出口环比弱于历史同期。2023年5月出口增速较前值大幅回落14.7个百分点,低基数是本月出口增速回升的主要原因。但本月出口环比增速再度低于历史同期均值和出口两年平均增速由正转负,均指向出口增长动能有所走弱。

其中,5月中国对东盟出口增长22.5%、对巴西出口增长48.9%。对美国和欧盟的出口同比增速分别为3.6%和-1.0%,分别比上月改善6.4、2.6个百分点,有分析称,上年同期基数下沉是主要原因。

三、我的一点思考

从以上两组数据可以看出,本轮航运大涨并非是因为全局性的需求爆发所引起的。

从运力供给侧来看,年初以来的红海绕行吸收了此前严重过剩的运力。

从需求侧来看,三四月份脉冲式的增长,导致航运资源在时间上和空间上都发生了错配,从而造成紊乱,进而刺激运费上涨。

时间上,美国、巴西、欧洲的关税政策,以及欧洲的奥运会、欧洲杯,还有亚马逊7月份的会员日促销,导致大量货物在这段时间集中出货。

空间上,本轮涨价是从南美开始的,此前盛传的比亚迪抢运也通过5月份对巴西出口增长48.9%的数据得到印证,南美线也是真正因为需求爆发式增长来驱动运费大幅上涨的。南美运力不足,船公司抽调非洲线的船支援,导致非洲运费大涨。

关于美线,考虑到补库和亚马逊会员日,同时还有8月1日的关税刺激以及后续懂王上台加关税的刺激,有一定的需求支撑,受此前巴拿马运河水量不足(现已解除)以及南美航线的带动,涨幅较大,后续运价应该也会相对坚挺。

至于欧线,一方面还是红海绕行吸收运力,但这个影响已经没那么大了,主要还是在其他航线的情绪带动下,以红海危机为噱头,反复炒作的结果,货量需求并没有增长,尤其是奥运物资和欧洲杯物资已经基本运完的情况下,后续需求可能还会走弱。

综上所述,需求侧造成本轮运费大涨的因素基本上都不具备可持续性,我们对巴西的出口不可能月月增长40%+,关税抢运和运动会抢运基本结束。此外,高运价也会抑制需求,还会吸引其他竞争者来抢蛋糕,比如中欧班列、散货船、其他航线的船。外加后续不断新增的运力和新开的航线,以及可能的巴以停火,预计当前的高运价不会持续太久,估计6月中下旬就是拐点。

目前多条航线运价已经拐头向下,很多货代也反映价格涨不上去了,船公司后续的涨价会很难落地。

本文作者可以追加内容哦 !