一、铭利转债:

1.正股基本面:

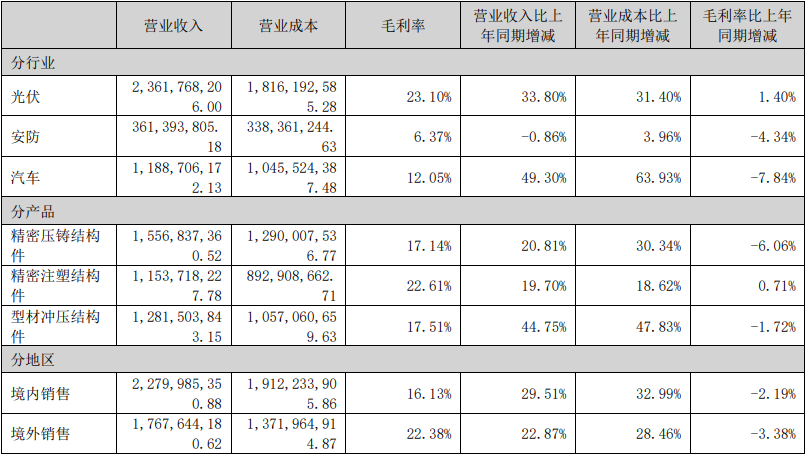

A.主营业务:从事精密结构件及模具的设计、研发、生产及销售,主要产品包括各类精密结构件和模具。

B.拥有完善的精密结构件产品谱系,涵盖了精密压铸、精密注塑以及型材冲压等多种成型方式,精密结构件产品 广泛应用于光伏、储能、新能源汽车、安防以及消费电子等领域。公司在各应用领域积累了较为丰富的优质客户资源, 在所涉及的业务领域,主要客户均为行业领先的公司,具备较高的成长潜力。

业务覆盖亚洲、欧洲、美洲等不同地区,主要客户涵盖光伏、储能、新能源汽车、安防以及消费电子等具备较 强增长潜力的行业,公司精密结构件制造业务也受益于下游客户所在领域快速发展。因此,相较于聚焦单一领域的精密 结构件制造厂商,公司受到下游客户所在行业政策波动影响更小,抗风险能力更强。

C.去年收入有增长,但净利润不尽人意,主要受到经济下行的影响,同时受新能源行业、汽车行业影响较大,毛利率在下降,未来随着汽车业务的发展,能够一度程度上弥补新能源行业上的不足;另外国外的毛利率比国内更高,比重上会向境外倾斜。

D.一季度收入大幅下降,毛利率大跌,是受到了新能源行业的影响,随着汽车行业的增长,能够弥补这一点。

E.报表方面,因为是重资产行业,资产负债率52%,应收周转天数达148天(5个月),在墨西哥的产能还没完全发挥出来,未来将会在美国市场发挥重要作用,也是提高毛利的重要手段。

F.估值方面,市值68亿,市盈率(TTM)33倍,是比较高的,但作为产能未充分发挥、市场空间大、未来可期的高新行业,还可以接受,股价在历史上中低位,一旦产能发挥,很可能会有极大的营收贡献,也能给投资者带来丰厚的收益;当然从电话沟通来看,公司认为目前股价略有低估。

就整体来看,公司不管是行业还是未来的发展,都有很好的预期,是个相对较好的标的。

2.亮点:公司提供多种材质、不同成型方式的定制化精密结构件产品,能够满足客户对结构件产品在材料、功能、强度、精 密性、密封性等方面的需求,有效节约了客户寻找不同供应商的时间和管理成本,有利于公司增加客户粘性、提升产品 附加值。此外,公司拥有先进精良的生产设备,能够提供模具设计、结构研发、样品开发、结构性能测试、精密机械加 工、表面处理等一系列服务,能够为客户提供专业精密结构件制造解决方案。

公司客户在各自行业内处于领先地位,依托于行业领先企业的高速成长,公司整体业务也呈快速发展趋势,尤其是 公司核心业务领域光伏、储能和新能源汽车,在全球“碳达峰”、“碳中和”的目标牵引下,清洁能源领域发展和运用 未来仍将保持较长时间周期的高速成长。

在新能源方面,有墨西哥这个工厂在,就能很好的向北美输出产品,这是其他公司无法替代的,这也是未来盈利的核心竞争力。

3.题材:宁德时代、比亚迪、新型烟草、充电桩、储能、光伏、华为、人民币贬值受益、特斯拉、新能源汽车、一体化压铸 ,从题材来说,有故事有想象,是非常不错的选择。

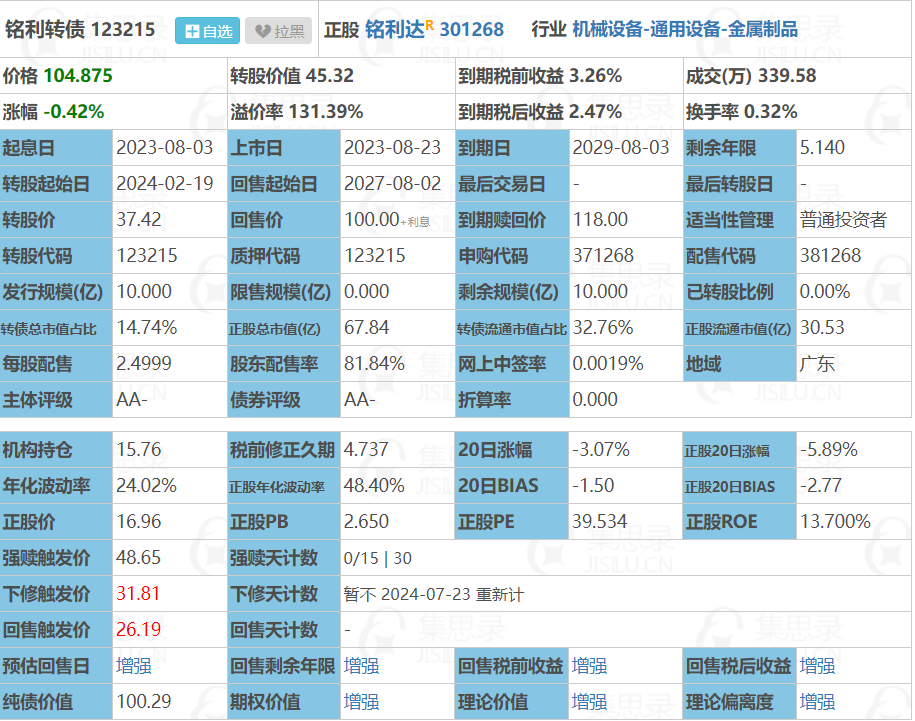

4.转债情况:

转债还有5.14年到期,到期收益率3.26%,未转股,转债余额占流通市值的32.76%,非常重要,公司有13亿资金,资产负债率还在合理范围,有息负债率高达40%,短期借款4.5亿、其他流动负债1亿、长期借款2.5亿、转债10亿(到期则12亿),合计达18亿,根本无法覆盖有息负债,所以公司压力极大。

5.下修预期:目前时间尚早,所以我认为一年内都不会下修,公司也很可能寄希望于业绩的反转,从目前看1季度很可能是底部,但考虑转股价值较低,所以暂时不考虑。

6.预期收益:因为正股弹性极好,波动率达48%,可能存在一定的差价可赚,但我目前没有参与的想法。

信息、数据来源主要为公司公告、年报、一季报、集思录。

每个人的经历不同,价值观不同,吾之蜜糖,亦可能是彼之砒霜,所以很多方式方法,就算真是适合自己,也不见得适合别人,你走你的阳关道,我走我的独木桥,只要在市场上赚钱了,就是好策略。

二、威派转债:

1.正股基本面:

A.主营业务有楼宇二次供水设备、城镇供水管网加压泵站供水设备。

B.作为国内领先的智慧水务综合解决方案提供商,致力于综合运用物联网、大数据、自动化、云计算以及移动互联网等新一代信息技术提升水务行业的信息化、智能化建设,助力水务行业快速打通信息孤岛,充分发挥数据价值,提高各类水务活动的数字化、自动化、智能化管理水平。

C.公司去年比21年增收不增利,主要是销售费用大增九千万。

D.一季度收入继续恢复,但扣费净利润为负,公司预计24年净利润为1亿,依然没有办法恢复到21年的水平,一个是国内竞争压力大,二个的确是受地方政府支出减少、房地产萎缩影响,增量不大,存量减少,公司压力还是较大的。

E.在报表方面,应收占比达30%,是非常高的,好在客户主要是政府,违约风险较小,但很可能导致回款周期长;固定资产占比21.28%,是轻资产运行公司,无形资产商誉占比10.63%,占比过高,不认为这种公司有什么技术含量,无形资产中有一半是软件,另外一半是土地使用权,商誉则主要是两家收购公司的溢价,还是略高的;资产负债率只有38%,但存货周转时间较长,经营较为稳健。

F.在估值方面,市盈率(TTM)92倍太高了,但公司处于业绩处于底部,按今年1亿净利计算,则28倍市盈率,还是略高,好在还有一定的想象空间,未来这种大智慧水务还是有很大的发展空间。

就整体来看,公司不管是行业还是未来的发展,都相对稳健,是个相对稳健的标的。

2.亮点:国内领先的涵盖全场景、全流程的“供排净治”智慧水务解决方案供应商,同时也是中国智慧水务领域研究的领军者。

3.题材:污水处理、工业4.0、净水、工业互联网、华为、华为鲲鹏、空间计算、人工智能、数据要素、数字经济、水利、物联网、乡村振兴、新型城镇化、新型工业化、信创、智慧城市、专精特新,从题材来说,比较一般。

4.转债情况:

转债还有2.4年到期,到期收益率4.7%,转债余额占流通市值的15%,比较重要,公司有6.5亿资金,除了短期借款2.6亿和转债4.2亿外,没有其他有息负债,所以公司短期内资金压力不大,考虑存续时间不到了,还有4个多月就到回售期了,压力还是有的。

5.下修预期:留给公司的时间并不多了,考虑转债的利息越来越高,给公司的盈利也带来了压力,所以我认为公司会在回售期前下修,但因为转股价值过低,存在下修不到底的可能,但作为现金理财问题不大,而这过去来看,转债的价格也非常稳定,几乎都是在105-107元之间波动,有闲钱的话完全可以买入。

6.预期收益:正股波动率一般,股价历史低位,就算第一次下修不到底,后面也会下修到底的,所以可以把价格设置为125元。

信息、数据来源主要为公司公告、年报、一季报、集思录。

当你试图改变别人,看似只是改变他某种行为,其实是在否定对方的价值观,其结果,往往是对牛弹琴。

三、永02转债:

1.正股基本面:

A.主营业务为从事包装设备、包装材料、包装智能化软件系统的研发、生产、销售,以技术为依托为客户提供智能包装解决方案。公司主要产品为标准单机设备、智能包装生产线、包装带和包装膜、永创智能DMC平台。

b.公司所生产的包装设备因精度高、性能优而深受用户的青睐,广泛应用于食品、饮料、医药、化工、家用电器、造币印钞、机械制造、仓储物流、建筑材料、金属制造、造纸印刷、图书出版等行业领域。公司已累计向万余家客户提供了专业的包装设备及服务,积累了丰富的行业应用经验,提升了设计、制造和装配人员的技术水平,提高了公司模块化的设计能力,缩短了生产周期,扩大了行业影响力。

C.去年增收不增利,主要是投资新巨丰股票大幅亏损,目前公司已经在减仓,未来大幅亏损的可能性不存在了,另外疫情期间没有参加展会及市场推广,后面大幅增加各种推广,这也将给未来营收增长打下基础。

D.一季度营收稳健增长,净利润几乎腰折,主要是投资新巨丰股票大幅亏损,这个是阶段性的,可以归为非经常性损益,扣非后的市盈率还是比较高的。

E.在报表方面,资产负债率达64%,是轻资产营运的行业,现金流方面不是很好,库存占比达44%,是存在巨大的跌价风险的,价值几乎是去年全年的销售额(存货按销售价则超过去年销售额,这是非常恐怖的一件事),无形资产商誉6.2亿(资产占比达8.7%),整体来说资产质量不佳,市场对这种高负债率的公司有天然的恐惧性。

F.在估值方面,市盈率(TTM)108倍太高了,当然扣非后会下降很多;按今年盈利2亿计算,市盈率也有19倍,并不算低。

就整体来看,公司不管是行业还是未来的发展,都有一定的预期,是个相对较好的标的。

2.亮点:公司已成为国内包装设备领域的领先企业之一,研发设计能力和产品技术水平处于行业前列;同时随着研发能力和生产能力的提高,国内一些领先企业的技术已逐渐达到国际先进水平,初步实现进口替代,并向德国、美国、意大利等机械制造强国出口,国产替代进程非常明显,尤其目前替代利乐为方向的常温奶灌装机,以及饮料、食品包装机等替代化非常明显,根据行业内信息表面,在几乎相同功能、质量、效率下,国产机比进口机便宜一半,且公司主要客户都是大中型品牌为主。

3.题材:机器人、工业4.0、设备更新。

4.转债情况:

转债还有4.1年到期,到期收益率2.2%,溢价率93%,未转股,转债余额占流通市值的16%,较为重要,公司有4.8亿资金,但资产负债率很高,有息负债率高达64%(超过风险警示线),短期借款2.3亿、长期借款10亿、一年内到期的非流动负债1.5亿、转债6.1亿(到期则6.8亿),合计达20亿,根本无法覆盖有息负债,所以公司压力极大。

5.下修预期:

考虑转债还很长,另外公司认为目前只是短期内的困境,现在是属于底部,2季度已经开始反转,本年会恢复至接近22年盈利水平,所以认为股价低估,也相信在业绩的带动下,最终能实现在不下修的情况下强赎转股。

6.预期收益:

目前来说,公司没有态度的转变,则不可能下修,只有下修后才可能有较好的预期,所以在没有得到确切的信息前,这种预期不能太高,反正我个人暂时不会参与。

当然,因为资金压力极大,公司的利息费用达到了5千万,大幅影响净利润,很可能26年会下修,尤其是26年下半年,但我个人不抱太大的希望,同时时间还很长,就不想这样等待了。

信息、数据来源主要为公司公告、年报、一季报、集思录。

经历多了就明白:每个人都有自己的命运轨迹,都要为自己的价值观买单;收起改变别人的欲望,尊重他人的命运,是成年人应有的清醒。

四、宏微转债:

1.正股基本面:

A.主营业务为从事IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的设计、研发、生产和销售,并为客户提供功率半导体器件的解决方案。主要产品有IGBT、FRED、MOSFET、整流桥、晶闸管、SiC模块等。

b.公司产品已涵盖 IGBT、FRD、MOSFET 芯片及单管产品 100 余种,IGBT、FRD、MOSFET、整流二极管及晶闸管等灌封和塑封模块产品 400 余种,公司产品应用于工业控制(变频器、伺服电机、UPS 及各种开关电源等),新能源发电(光伏逆变器、风能变流器和电能质量管理)、电动汽车(电控系统、DC 电源和充电桩)等多元化应用领域,公司产品性能与工艺技术水平处于行业先进平;而这些产品替换周期长,一旦客户认定就不会轻易更换,无疑为之后的可连续性上了保险。

C.去年增收又增利,表现极好,这跟其他半导体企业相比,显得非常出色,公司跟客户的深度合作,尤其是跟华为、比亚迪、阳光电源等深度合作,具有很好的确定性。

D.一季度营收下跌,导致直接亏损,主要是受新能源客户订单影响,而且新能源车竞争加大,导致毛利率大幅下降,公司会采用放弃低毛利产品,转向碳化硅为重心,同时向灌封、塑封进发,而封装有极大的发展空间。

E.在报表方面,资产负债率达52%,是轻资产营运的行业,现金流方面不是很好,库存占比达44%,是存在巨大的跌价风险的,价值几乎是去年全年的销售额(存货按销售价则超过去年销售额,这是非常恐怖的一件事),无形资产商誉6.2亿(资产占比达8.7%),整体来说资产质量不佳,市场对这种高负债率的公司有天然的恐惧性。

F.在估值方面,市盈率(TTM)45倍略高了,当然扣非后会下降很多;按今年盈利1.2亿计算,市盈率也有30倍,还算合理。

就整体来看,公司不管是行业还是未来的发展,都有一定的预期,是个相对较好的标的。

2.亮点:

在工业控制领域,客户包含汇川技术、台达集团、英威腾、伊顿等公司;在新能源发电领域,客户包含华为、阳光电源、爱士惟、古瑞瓦特、禾望等多家知名企业;在新能源汽车领域,公司产品主要用于电控系统,主要客户有比亚迪、汇川、臻驱科技、赛力斯等企业;充电桩应用的主要客户有英飞源、英可瑞、优优绿能、特来电等企业。

3.题材:芯片、专精特新、华为、充电桩、光伏、华为汽车、比亚迪、半导体、先进封装等概念,概念是非常不错的。

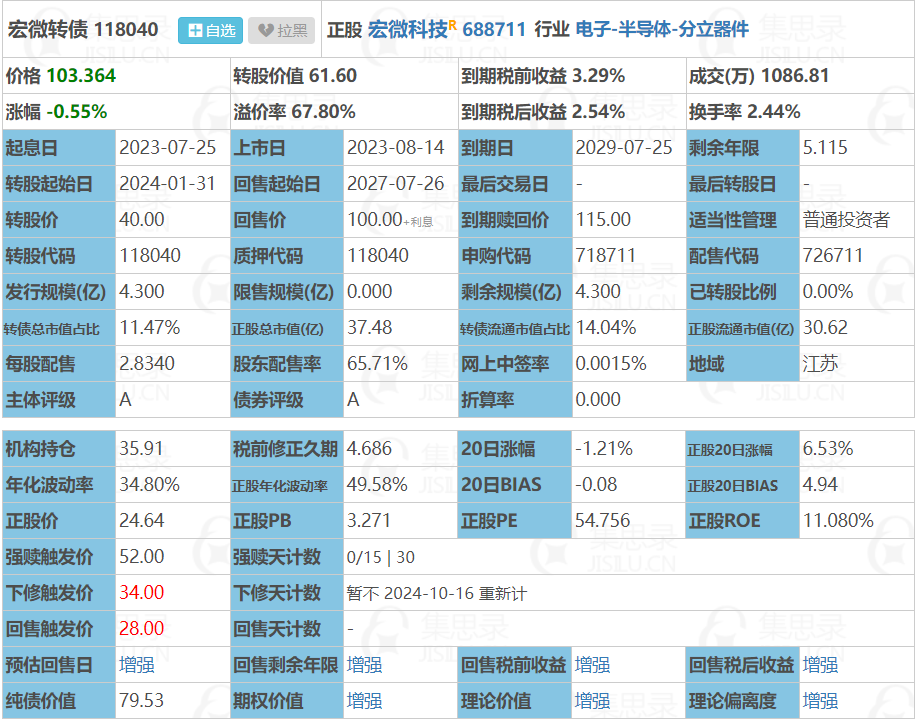

4.转债情况:

转债还有5.1年到期,到期收益率3.3%,溢价率68%,未转股,转债余额占流通市值的14%,较为重要,公司有4亿资金(在非流动资产中有2亿定存),但资产负债率不算高,有息负债率40%,短期借款3亿、转债4.3亿(到期则5亿),无法覆盖有息负债,但短期内压力不大。

5.下修预期:

在上市半年后就下修了一次,所以我认为短期内不会再次下修,但公司肯定是想转股的,考虑目前的溢价率不会特别离谱,一旦业绩反转,就会有一定的收益,且规模不大,还存在超额收益。

6.预期收益:

目前来说,公司没有态度的转变,则不可能下修,只有下修后才可能有较好的预期,但只要业绩反转,我认为还是很可能大幅炒作的,只是目前光伏、新能源车竞争都极低,公司的估值必然受到影响,行业内对光伏的底部都认为是一季度,二季度开始反转,根据多个公司的反馈,我还是认可这个说法的,所以在其他债存在高估的时候,我会考虑配置部分。

信息、数据来源主要为公司公告、年报、一季报、集思录。

五、西子转债:

1.正股基本面:

A.主营业务为从事余热锅炉、电站锅炉、电站辅机、工业锅炉等产品咨询、研发、生产、销售、安装及工程总承包业务,为客户提供节能环保发电设备以及余热利用整体解决方案。

b.公司是我国规模最大、品种最全的余热锅炉研究、开发和制造基地,被认定为国家级企业技术中心和国家高新技术企业,产品的设计水平、制造工艺和市场占有率均位居行业前列。

C.去年增收但不增利,主要是商誉计提了1亿、长投计提了5千万、合同资产计提了6千万,导致23年净利润大跌。

D.一季度营收下跌,但净利润上涨,主要是毛利提升,出海部分增长。

E.在报表方面,资产负债率达71%,是超级重资产营运的行业,现金流方面不是很好,应收(含应收、合同资产、预付)占比达30%,金额达47亿,库存占比10%,投资性房地产(公司周边的商业区出租)占比7.6%,整体来说资产质量不佳,市场对这种高负债率的公司有天然的恐惧性。

F.在估值方面,市盈率(TTM)28倍是太高了,这还是有大量的非经常性损益;按今年盈利4亿计算,市盈率也有20倍,还算合理。

就整体来看,公司不管是行业还是未来的发展,都有一定的预期,是个相对较好的标的。

2.亮点:

公司自主研发的熔盐储能技术在光热发电、清洁供热、火电灵活性改造、综合能源服务等领域,可以提供规模化、一体化、智慧化的能源解决方案,在该领域具有领先的技术优势和工程示范优势。

3.题材:储能、钙钛矿电池、光热发电、创投、钒电池、固废处理、光伏、核电、节能环保、燃料电池、碳中和、一带一路等概念,概念是非常不错的。

4.转债情况:

转债还有3.5年到期,到期收益率0.32%,下修股东大会在25日,未转股,转债余额占流通市值的14%,较为重要,公司有35亿资金,但资产负债率高达71%,有息负债率37%,短期借款4.4亿、长期借款4.4亿、转债11亿(到期则12亿),可以覆盖有息负债,短期内压力不大。

5.下修预期:

已提议下修,估计会下修到12-12.5元,届时的转股价值约为90元,按目前计算,溢价率26%左右,不算低估,但也不高估,所以我目前没有参与。

6.预期收益:

目前来说,业绩在底部,公司的估值必然受到影响,随着订单的增长及原有订单的交付,可以弥补疫情前部分损失,我还是认可这个说法的,所以在其他债存在高估的时候,我会考虑配置部分。

信息、数据来源主要为公司公告、年报、一季报、集思录。

说明:以上标的可能为个人持仓,可能存在利益关系,可能具有偏向性、不公正性,仅为个人思考。

在5月20日发布的文章中(链接如下): 三大标的分析 ,拓斯转债精准预测下修,至于是否到底,过两天就知道了;对于佳禾转债,过几天就知道是否下修了;对于长集转债,也精准预测不下修,未来我会更多的分析这类标的,这些标的深入分析后,是敢于重仓的。

周末资讯:

1.灵康发布回售公告,回售期截止28日,回售价100.84元,目前100.1元,还有7毛多空间,到账日7月3日,还有半个月时间,我估计24日就会提议下修,公司肯定会为了避免回售做一切努力的,所以我不着急卖出或回售,当然如果28日表现不好,我很可能会选择回售给公司,让它上次不下修,头铁总要付出代价的。

2.旭升大股东放弃认购转债,中签率直线飙升,3中1,这会是今年中签率最高的债,如果这个都没中,下半年就不要有什么太大希望了。

3.广发证券要求东时赔750万,我估计公司和大股东拿不出来。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$威派转债(SH113608)$$宏微转债(SH118040)$$西子转债(SZ127052)$

本文作者可以追加内容哦 !