鉴于这几年新能源的产能,价格,规模和内外形势的变化,过于低价的增发并不利于最终目标问题的解决。也许可能会是分二步走。一,做大鸿联九五数智化,深度嵌入锂产业,把股价做高。二,待时机成熟后以兼并重组方式吸收合并锂资产解决债转股问题。债转股转流通问题是一定要解决的,这是有法定时间规定的(公告说在法定时间内一揽子化解风险),只是我们不知道时间多久。一家之言,不作为投资决策依据。

一,关于集团公司七合一破产重整案普通债转股的转流通问题,我把自己分析思路理清后再说一遍。结合司法裁定书,相关公告,公开信息得知:本次重整。经司法认定债权总额为1807亿。其中,具优先受偿权留债清偿总额认定为为287亿。战投一次性给付3%后实际为278.4亿,分10%--15%--20%--25%--30%五年还清,利息八折。普通债总额为约1520亿,中信一次性给付3%后实际为1474.4亿,按19块一股债转股。总转股为77.6股。五年的清偿率分别为45%--55%--65%--75%--85%--100%!其中2022年底的45%在司法裁决前作为重整成功的基数,从2023年起到2027年止。这也是今年信达资管约5.2亿普通债拿回3.4亿的计算依据。所以。短期内不存在解决转流通问题。也就是说,目前远没达到在法定时间内一揽子化解风险的时候。

信达的清欠是因为涉及到839摘帽问题的债务重组,并且当初是839借的,属于特例。目前,集团公司的目标是到2026年产值1500亿。利润50亿。五年内要还清留债偿278亿都难。所以,不难判断,青海锂业今年锂产能约5.5万吨+(今年一季度产锂1.44万吨),西藏,新疆,波利维亚的提锂项目都在全力以赴。在可预见的2025--2026年,国安集团的年提锂总产能将达10万吨以上,不排除在这个过程中集团公司向新能源产业的下游深度延伸拓展盈利空间。比如电池生产,铝镁合金轮毂,整车组装。。。到时,资产估值足以覆盖债权和标的载体的总股本,且每股盈利能力在1块以上时。转流通问题才能平稳顺利解决。

二, 自去年11月中信公告取得对国安集团法定实控权后,12月国安集团就成立了6个专项工作推进小组,全面疏理和推动集团各项主要工作。其中一个是推动839转型发展工作小组,要求当月底前拿出转型方案并由集团党委督导落实。4月25日,839公布年报,提出摘帽申请。有关839的可持续发展问题的回答是,鸿联九五全面转型,利用中信的协同优势和国安集团的品牌优势,对系统内的智慧矿山,智慧工厂,智慧园区等智慧化项目建设。包括但不限于项目总体规划,项目总包,方案设计,项目实施建设,软硬件采购,系统集成,软件开发等。从而加强公司智慧化项目的研发和建设能力,拓展智能化等产业,探索和培养新的业务增长点,加速形成公司新质生产力,实现“”数字+“”业务转型发展。显然,中信给予839的定位是转型向数智化人工智能类发展。

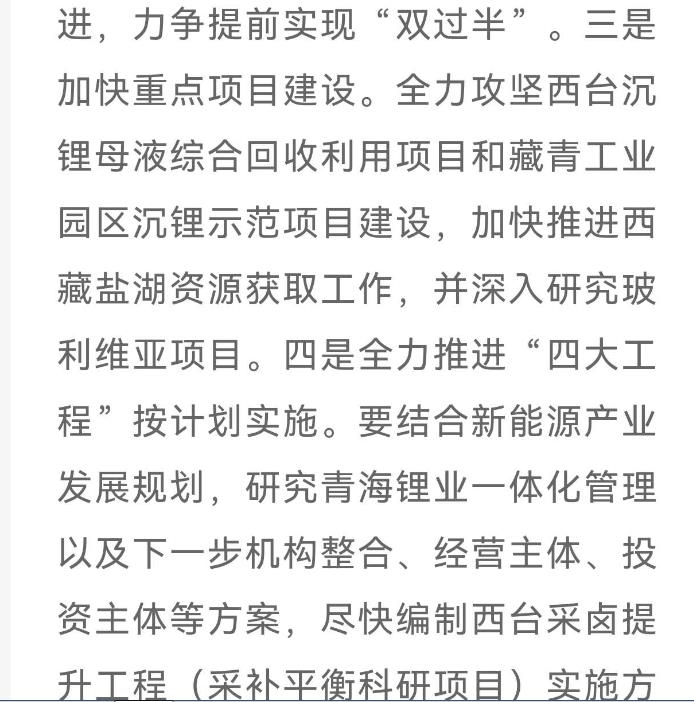

现在可以确定,藏青工业园区已经建成,青海科技的沉锂母液提取技改项目在紧张建设中。2024年度工作会议中有关的西藏盐湖资源正在加快获取中,波利维亚项目尚未动工并在深度论证中。公告中的鸿联九五下一步大规模介入中信及国安系统内的智慧工厂,智慧矿山,智慧园区项目正在紧锣密鼓地筹备中。相信很快会有消息落地.

欢迎提出不同看法和质疑,分析的目的就是层层剥皮去伪存真努力寻求真相。

2024工作会议摘要

申请摘帽时关于839接下来各板块的展望和可持续发展问题的陈述

说几点个人看法:

1.当初戴帽时怎么跌下来的现在摘帽了就怎么涨回去,没毛病。但持股投资者总户数从19.6万户下降到11.6万户。

2.当初是混合所有制企业,现在已回归央企序列,属正宗的中字头央企。经查,最终实控人为财政部。

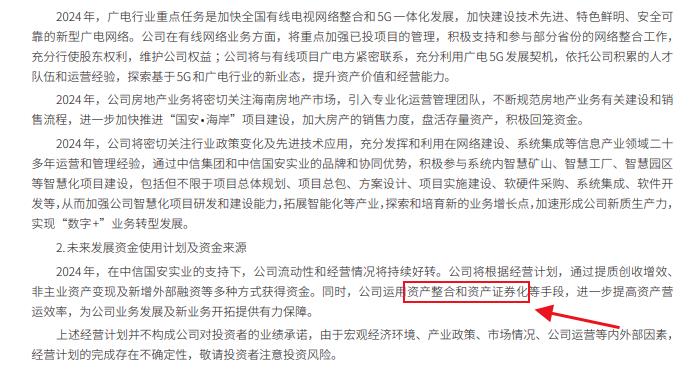

3.公司现有三大业务板块,根据公司2024经营计划及相关表述,有线电视方面是加强风险管理,参与优化整合,充分利用广电网5G发展契机。房地产业务方面,引入专业化运营管理团队,加大房产销售力度,盘活存量资产,积极回笼资金。鸿联九五方面,加强产业布局,提高业务效能,紧跟行业需求,聚焦数字化转型。对内,进行智慧化,智能化,数智化全面赋能。对外,利用中信的协同优势和国安集团的品牌优势,积极参与系统内的智慧矿山,智慧工厂,智慧园区等智慧化项目建设。探索和培育新的业务增长点。同时,公司将运用资产整合和资产证券化等手段,为公司业务发展和新业务开拓提供保障。

4.高股价有利于定增募资总额的提高。

本文作者可以追加内容哦 !