今天是父亲节,祝所有父亲们节日快乐,身体健康。

周末雪球讨论得比较火的,关于PE、PB、ROE、股息率的话题,我也参与讨论一下。

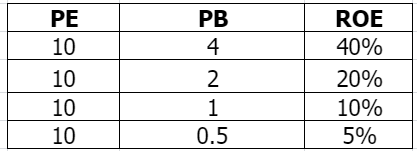

首先,我们要知道这几个指标的含义

PE=市值/净利润,PE=5,代表着利润不增不减的前提下,未来5年公司的利润总和,可以买下公司。

PB=市值/净资产,PB=1,代表着当前公司的市值等于公司净资产,PB小于1的股票就是我们常说的破净股

ROE=净利润/净资产,ROE=25%,代表着利润不增不减的前提下,未来5年公司的利润总和,可以买下公司净资产。

三个指标是可以通过公式重组的,最终得到以下公式

PE=(市值/净资产)/(净利润/净资产)=PB/ROE

很明显,在PE相等的情况下,PB和ROE可以完全不同,也就是不同企业的即便估值完全一致,但其质量可以是完全不同的(PB和ROE不同)。

在这里,我们先不论相同PE的企业,质地如何不同的问题,我们先就公式本身进行讨论的话,不管是PE=市值/净利润,还是PE=PB/ROE,两者的核心都是净利润,也就是赚钱能力。

值得说明的是,上文所指的赚钱能力必须是稳定的,无论是否增长,稳定是讨论的前提,如果今年赚10亿,明年赚20亿,后年赚5亿,那么当下的估值是没有意义的,接下来的讨论也是无意义的。

举个例子,招商银行2023年净利润1466亿元,当前市值8526亿元,静态PE≈5.82。

假设招商银行2024-2029年每年都赚1466亿元,而且不分红的话,招行在2029年的时候完全有能力把自己公司完全买下,那这样的企业,估值有什么理由一直是5.82呢?

作为投资者,为什么不能陪伴她6年,然后通过利润再造一个招行呢?

以上逻辑用了PE=市值/净利润,即如果一家企业PE足够低,哪怕他不增长,但拥有稳定的赚钱能力,那么其长期投资价值也是存在的。

如果这个时候用PE=PB/ROE来看的话,其实也是接近的,因为招行的净资产接近市值,2023年ROE=16.22%,也就是说在1/ROE≈6年之后,在不分红的情况下,净资产可以翻倍,依旧是不错的投资逻辑。

但PE=PB/ROE的分析方式,在一些行业是逻辑不自洽的,因为这类行业其净资产相对市值来说非常之小,ROE很容易就能达到20%以上,甚至60%、70%,这个时候讨论净资产多久翻倍,意义不大。例如广告传媒、白酒等等。

因此,我觉得上PE=市值/净利润,是更加直观且符合几乎所有企业的估值方式。

接下来谈下股息率。

假设招行股息率维持在当前的水准,也就是6%的话,不管未来市值如何,我们在1/6%≈17年之后,我们手里的分红已经等于最初买入的成本了。

也就是说:长期稳定的股息率,是最保守的投资回报率。

同样很明显,如果你能找到相对于当前市值股息率稳定增长的企业,那么其通过分红就可以覆盖成本的周期就会越短。

而股息率稳定增长的企业一般有如下特点:有股东长期回报规划(央企、国企)、行业格局清晰(垄断、牌照或行业空间巨大),自身竞争力优势(龙一或龙二),几乎不需要资本扩张等等。

例如招行过去10年,每年分红都在增长,十年前买入到现在,投资收益率是多少大家可以自己算下。

当然了股价短期波动跟PE、PB、ROE、股息率关系不大,不然投资就太简单了。

但如果把周期拉长的话,你会发现有双无形的手,根据这几个指标在波动调节股价。

所以,你会发现投资的本质就是低买高卖,区别在于你如何去判断高低罢了。

鄙人认为,低PE、高股息的时候买入,大概率不会错,但前提是长期稳定的赚钱能力。

这就有必要再重申下本账户投资逻辑了:寻求稳定的高分红企业,长期持有,且分红再投入,低估买入,高估卖出,波动降本。

1、近期交易

无

2、上次持仓

3、目前持仓

4、本期波动

截止至2024年6月16日,账户的实盘净值上涨15.86%,沪深300上涨3.22%。

5、女儿账户实盘VS沪深300

6、强烈声明

本文仅为我女儿账户的实盘投资记录,文中任何操作和看法,均有可能是错误的,不构成任何投资建议。

琳琳实盘投资逻辑:寻求稳定的高分红企业,长期持有,且分红再投入,低估买入,高估卖出,波动降本。

投资期限:24年

7、重要事件

无

8、阅读

上周阅读时长7个小时,截止至6月16日,年度阅读时长86小时11分钟,已读完4本,分别为《王阳明心学》、《繁花》、《理想国》,《明朝那些事儿》,正在读《水浒传》

目前看到第四三回,我发现及时雨宋江这个人对朝廷很愚忠呀,从杀了阎婆惜开始,到最终上梁山,一直给人是一种“我是一个遵纪守法的好人呀,要不是被小人、奸人所害,我是不可能上梁山的呀”

有点像《投名状》里的庞青云,不知道后面会不会走类似的道路,招安、出卖兄弟、站错队,被领导放弃,惨遭杀害~~~

最后,祝大家生活愉快!

$招商银行(SH600036)$$内蒙华电(SH600863)$$中远海控(SH601919)$

本文作者可以追加内容哦 !