最近在看一些香港分红险的收益水平的时候,觉得长期收益水平太低了,尤其在香港资本自由流动能够更大范围实现全球资产配置的情况下。我在stashaway上同时体验了由贝莱德管理的全球资产配置组合,底层资产全部为ETF,体验感很好,所以准备探索一下模型化资产配置的方法,为固收+投资积累研究。

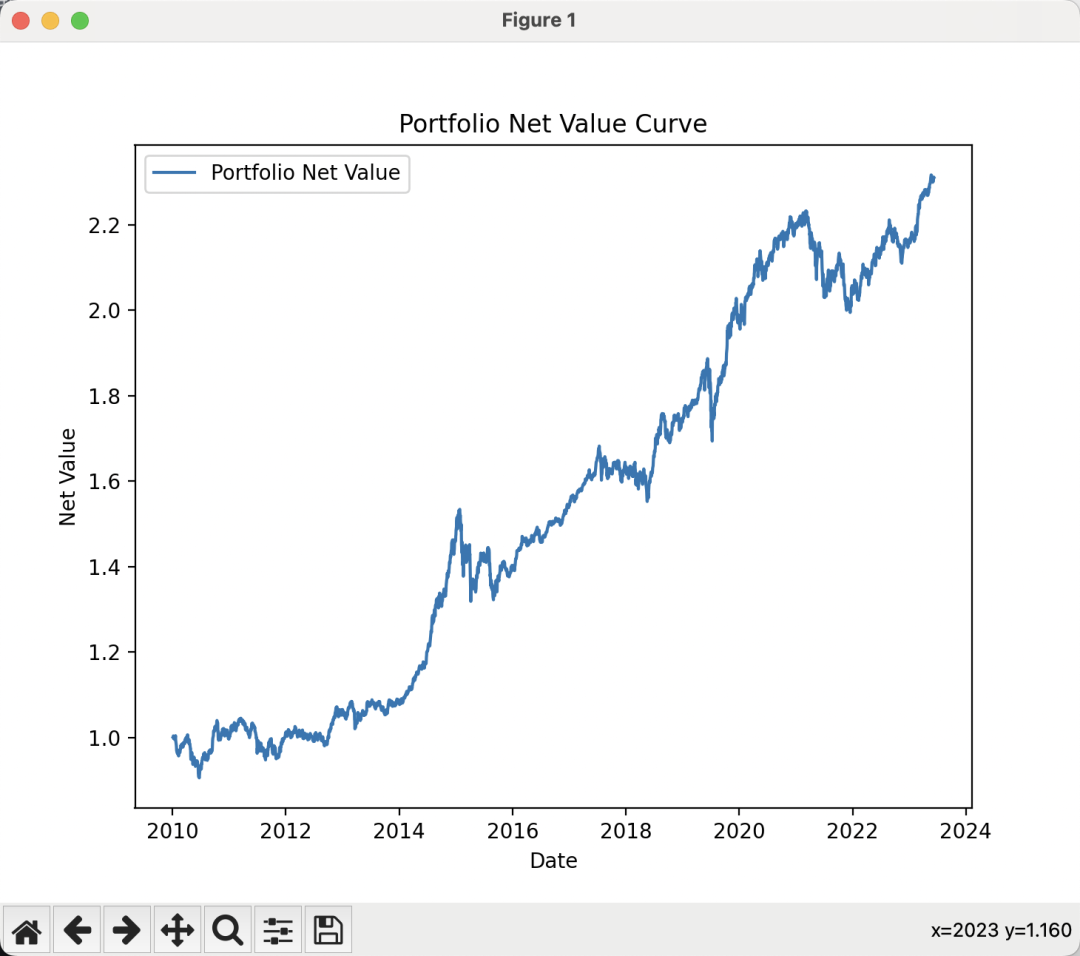

本期先从最简单的风险预算配置开始,参考了国君和华泰的相关研报。底层资产选择了中长期纯债指数、中证红利、沪深300、标普500、纳斯达克、AU9999,共六类资产,风险预算(5%,15%,30%,15%,25%,10%)配置,每月底计算过去三个月的协方差阵,按风险预算配置权重,下一交易日调仓。但使用协方差阵计算边际风险贡献过程中会出现负仓位状况,还没解决,先直接按照波动率作为风险计量来分配权重,使用2010年开始到2024年6月7日数据,python计算。

组合年化回报6.21%,波动率7%,夏普0.32,最大回撤14%,发生在2015国内市场暴跌过程中。

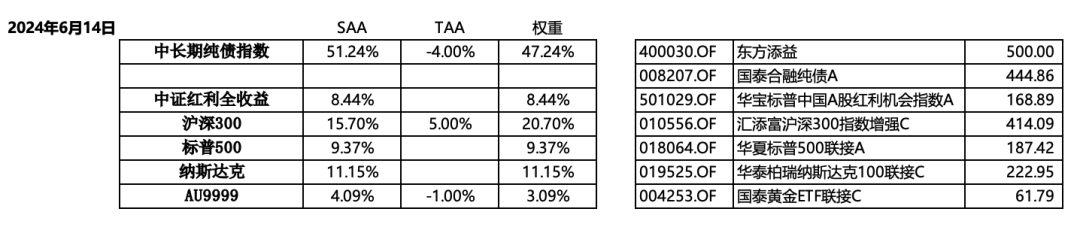

夏普不高,粗糙模型一般般,先使用它作为资产配置1.0模型,再在此基础上做一些主观偏移。计算最新一期的基准配置如下,考虑基本面和技术面的主观观点后,在债、沪深300、黄金上小做偏移,并考虑基金管理人表现、持有及换仓成本后选了几个资产表达基金。

组合放在了天天基金,后面会月度更新和追加投资。

菜是菜了点,先用着,模型持续进化后再做分享。

追加内容

本文作者可以追加内容哦 !