变!

中信证券 2024-06-16 22:56 北京 503人听过

中信证券,将在06月18日 19:30 直播预约异动的算力,AI发展基石?丨行情观察室第67期视频号拿着旧地图,找不到新大陆。每一次可能引发后市变化的新的信号,都将成为新地图上的重要坐标,对于我们找到新方向至关重要。今天聊聊近期显现的两个催化信号。照例先讲逻辑,文末给出个股清单,方便捕风

— 01 —降息,潮起

6月,欧美主要发达经济体,首次脱钩美国,开始不断释放降息信号。6月5日,加拿大央行公布最新一期议息结果,将基准利率下调25个基点至4.75%,为G7国家“首降”;6月6日欧洲央行宣布下调利率,自2019年以来首次降息。反观美国,6月12日美国劳工部最新数据显示,5月核心CPI年率最新值3.4%,低于前值3.6%,超出市场预期。美联储再次表示维持利率不变。降息,潮起。美国不降息还能坚持多久?如果美国跟进降息,对中国有何影响,值得我们关注。首先,要明白利率调整背后的逻辑。一个国家提高利息率,自然会吸引钱跑到银行存起来吃利息,这样一来市场中的钱少了,就不会“毛”了,即“通货膨胀”就会得到控制。同时,由于全球市场的资金是互通的,一国的利息率高于其他国家,就会形成资本套利的利息差,自然会对其他国家的资金形成抽血效应,聪明的钱总是会流向利息高的地方。 这也就是,为什么,美国进入加息周期,欧洲主要经济体也一路跟随的原因。当然,所有控制资本的手段都有两面性。利息率提升,意味着储蓄的利息提升,银行不可能让存、贷款利率倒挂,必然提升贷款利率。那么多米诺骨牌效应就会显现,借钱干实业的成本上升,收益覆盖贷款成本的难度越来越大,自然没有人愿意扩大企业经营,因为直接存银行吃高息的性价比更高。这样一来,实体经济会进入“躺平”的低迷状态,失业率会上升,人民没有收入,消费意愿会降低,那么企业库存中的产品就无法出清,难以维持经营,又将引发新一轮裁员。经济低迷,这个链条上的每一个人,无论是企业主还是劳动者,没有人能够获益。综上所述,国家调整利息率就是要在“通胀和经济低迷”中两“害”取其轻了。本次欧洲集体宣布降息,无疑是选择了“救”经济。美国再次宣布维持利息率不变,且年内仅可能降息一次,说明其还在两害取其轻中间徘徊,毕竟其经济韧性要优于欧洲。但不可否认,全球加息周期已宣告结束。

这也就是,为什么,美国进入加息周期,欧洲主要经济体也一路跟随的原因。当然,所有控制资本的手段都有两面性。利息率提升,意味着储蓄的利息提升,银行不可能让存、贷款利率倒挂,必然提升贷款利率。那么多米诺骨牌效应就会显现,借钱干实业的成本上升,收益覆盖贷款成本的难度越来越大,自然没有人愿意扩大企业经营,因为直接存银行吃高息的性价比更高。这样一来,实体经济会进入“躺平”的低迷状态,失业率会上升,人民没有收入,消费意愿会降低,那么企业库存中的产品就无法出清,难以维持经营,又将引发新一轮裁员。经济低迷,这个链条上的每一个人,无论是企业主还是劳动者,没有人能够获益。综上所述,国家调整利息率就是要在“通胀和经济低迷”中两“害”取其轻了。本次欧洲集体宣布降息,无疑是选择了“救”经济。美国再次宣布维持利息率不变,且年内仅可能降息一次,说明其还在两害取其轻中间徘徊,毕竟其经济韧性要优于欧洲。但不可否认,全球加息周期已宣告结束。

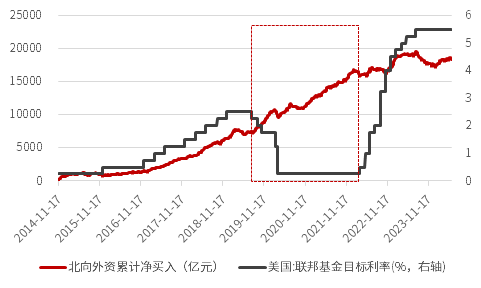

未来,如果美联储加入降息行列,全球资本将迎来新一轮洗牌,同时对于顶住压力,有底气独立降息的中国来说,无疑将迎来利好。美国如果降息,将停止其对于全球资本的抽血。全球资金各回其位,也会给我们更多的空间和弹性,释放更多的资本红利给到实体经济。对于我们普通人而言,虽然身处微观之中,依然要看清宏观调控的逻辑,跟对大方向。全球降息潮起,对于A股是潜在利好,可以减缓或改善资金外流的压力。历史数据显示,自2014年北向外资通道开通以来,美元利率和外资净买入规模呈现比较明显的反向关系。降息对于外资偏好的板块、个股,算是一个潜在利好。

北向外资与美国联邦基金目标利率变化

数据来源:Wind,中信证券客群发展中心整理;数据截至2024年6月16日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。另一方面,面对降息的大趋势,作为普通投资者可以选择一些“锁息”类的稳健型投资品种,降低收益预期,用时间换空间,谋求更稳定、更确定的投资收益。

数据来源:Wind,中信证券客群发展中心整理;数据截至2024年6月16日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。另一方面,面对降息的大趋势,作为普通投资者可以选择一些“锁息”类的稳健型投资品种,降低收益预期,用时间换空间,谋求更稳定、更确定的投资收益。

— 02 —微盘股估值信仰动摇

今年,对于微盘股来说经历了市场洗牌,2024年迄今,微盘股指数已3次出现超10%的快速下跌。截至最新收盘日,即截至2024年6月14日:

年初50亿市值以下的股票2492只,今年以来上涨的仅194只。占比7.78%。

年初50亿-100亿市值的股票1354只,今年以来上涨的仅210只。占比15.51%。

年初100亿-500亿市值的股票1235只,今年以来上涨的仅405只。占比32.79%。

年初500亿-1000亿市值的股票126只,今年以来上涨的超过66只,占比52.38%。

如此密集的异动调整,揭示了一个信号:微盘股,博弈风险在加大。

微盘股指数近3年走势

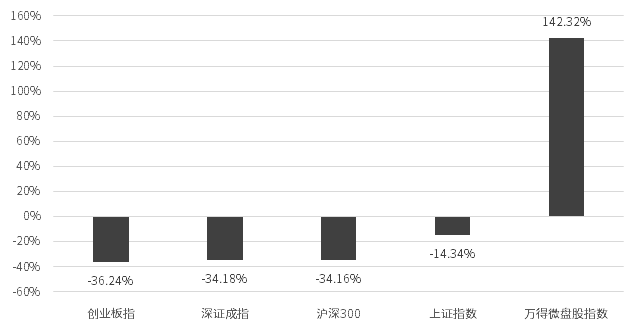

数据来源:Wind,中信证券客群发展中心整理;数据截至2024年6月16日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。首先,来看微盘股历史走牛的逻辑。过去几年,微盘股可以说走出了独立行情,在各主要指数都动辄30%的调整背景下,微盘股指数逆势上涨超140%。尤其是去年,更是频频涨上热搜。2021年至2023年微盘股指数与不同大盘指数对比

数据来源:Wind,中信证券客群发展中心整理;数据截至2023年12月31日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

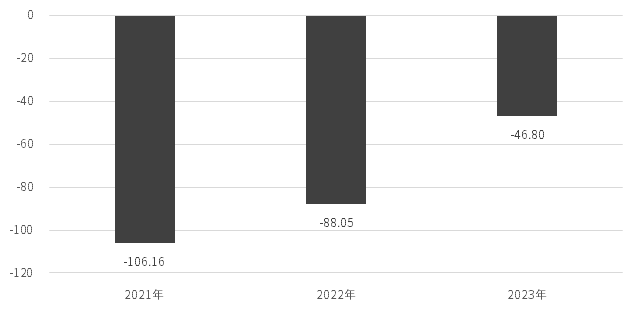

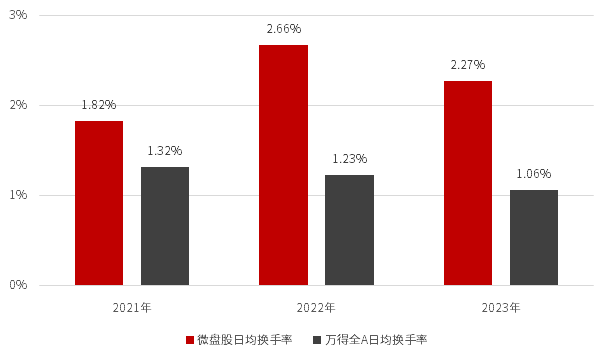

微盘股走牛背后,是有实实在在的业绩支撑吗?因为指数成分股数据无法回溯,我们以最新的微盘股指数成分股为例,计算2021年以来的年度业绩变化。可以发现:2021年以来,微盘股指数成分股没有一年产生过盈利。微盘股指数净利润变化 数据来源:Wind,中信证券客群发展中心整理;数据截至2023年12月31日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。与之相对的,微盘股指数,年日均换手率维持在了1.8%以上,尤其是2022年,在市场整体交易量走低的情况下,微盘股换手率甚至是逆势上涨。可以大致判断的是:微盘股近年的走牛,更多的是资金驱动,也就是博弈炒作。

数据来源:Wind,中信证券客群发展中心整理;数据截至2023年12月31日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。与之相对的,微盘股指数,年日均换手率维持在了1.8%以上,尤其是2022年,在市场整体交易量走低的情况下,微盘股换手率甚至是逆势上涨。可以大致判断的是:微盘股近年的走牛,更多的是资金驱动,也就是博弈炒作。

微盘股换手率PK万得全A换手率

数据来源:Wind,中信证券客群发展中心整理;数据截至2023年12月31日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

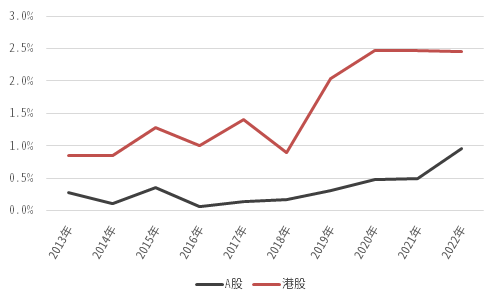

盘子小、机构少、有重组预期……这一系列的标签,可以说是一直伴随着微盘股的投资。不过,一系列政策之下,原本的微盘股的博弈逻辑,可能要根本性变了: 微盘股,更容易退市了。4月12日中国证监会发布《关于严格执行退市制度的意见》中,两市主板市值退市条件,其从原来“连续20个交易日在本所的每日股票收盘总市值均低于3亿元”修改为“连续20个交易日在本所的每日股票收盘总市值均低于5亿元”(不含创业板和B股)。 微盘股,大股东的保壳动力或在下降。5月24日,证监会发布《上市公司股东减持股份管理暂行办法》,被称为最严减持新规。其中严格规范大股东减持,明确控股股东、实际控制人在破发、破净、分红不达标等情况下不得通过集中竞价交易或大宗交易减持股份;并且防范绕道减持,明确因离婚、解散、分立等分割股票后各方持续共同遵守减持限制。可以说,减持新规堵上了“差”公司大股东的减持通道,这对于退市边缘的微盘股无疑又是一记重击。 加之,A股本来退市率低,应退尽退原则下,后续退市股数量也或大幅抬升。对照海外,我们的退市率依旧比较低。我们以此前的统计为例,2013年2022年的10年中,港股市场的平均退市率为1.57%,而A股市场的退市股占比虽然逐年走高,但2022年、2023年的退市率均未超过1%,仍大幅低于港股。

不同市场历年退市占比

数据来源:Wind,中信证券客群发展中心整理;数据截至2022年12月31日。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介。

所以说,对于微盘股风险,大家还是要持续谨防。当然,微盘股中也走出了10倍股、明星公司,但这也只属于有能力大浪淘沙的高手。作为普通人,还是那句话,恪守能力圈、远离炒作。

写在最后

既然拿着旧地图,找不到新大陆。我们就要时刻保持对于市场的敏感性,保持对事物变化背后逻辑的探究欲,这样才能找到新坐标,看清逻辑。

— 完 —

本文作者可以追加内容哦 !