上周五A股震荡走高,在3000点关键点位前,市场投资者比较谨慎。盘中陆续有降息、消费税改革、陆家嘴论坛等等传闻的刺激,全天成交量略有放大,达到8500亿元,但相信其中部分原因是因为指数调仓带来的效应,市场风格来看,略微偏向于大盘价值风格,而小盘成长较为弱势。

国内的房地产市场、美国美联储的货币政策,全球地缘政治极化依然是影响全球宏观经济的重要变量:

地缘政治角度周五对全球资本市场,尤其是欧洲股票市场影响巨大。欧洲议会选举结果显示马克龙党派失利,引发国民议会解散及重选。法国极右翼民粹政党“国民联盟”显著增长,成为第一大党,而德国社民党成绩惨淡,绿党得票率大跌,极右翼“选择党”首次成为德国第一大党,均显示了极右翼势力的快速崛起趋势。欧洲议会本身的改组对经济和债券市场的直接影响可能不大,然而,选举结果最终反映了各国的投票倾向,法国正在发生的政治后果仅是一个例子。同样,德国政府也可能会因选举结果而进一步被削弱。越是经济困难的时代,民众就越倾向于选择激进的方式解决问题,因为他们都急于摆脱困境,对循序渐进的改革失去耐心,经济政策上的不确定性推动主要股票市场大幅下行,法国CAC50指数跌3.09%,德国跌1.67%,欧元大跌近0.6%。

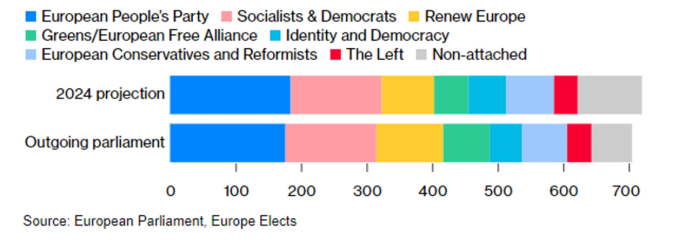

欧洲议会席位按政治派别的席位分布,欧洲人民党依然占据主要席位

(数据来源:欧洲议会,20240614)

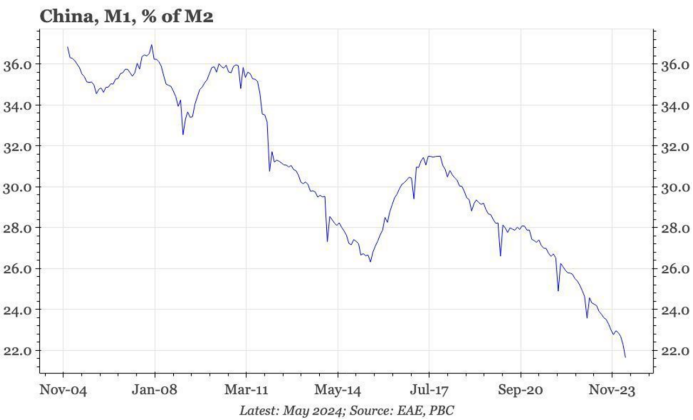

国内的房地产市场依然在磨底过程中。市场更希望从社融数据中寻找线索。刚刚公布的5月社会融资数据显示,规模存量同比增速继续保持在8.4%的较高水平;5月社会融资规模增加2.06万亿元左右;5月末,人民币各项贷款余额同比增长9.3%;1-5月,人民币各项贷款增加11.14万亿元,为历史同期较高水平。M2余额301.85万亿元,同比增长7.0%。M1余额64.68万亿元,同比下降4.2%,其中M1相对M2的占比仍在下降,反映宏观经济流动性偏好仍有待改善。整体看,相关信贷数据已经在市场预期之内,相信当前股票市场,以及与宏观经济高度相关的期货市场如螺纹钢等已经相当程度计入相关影响。

M1与M2的比例持续下行,反应货币资金乘数效应仍然较弱

(数据来源:人民银行、EAE,20240614)

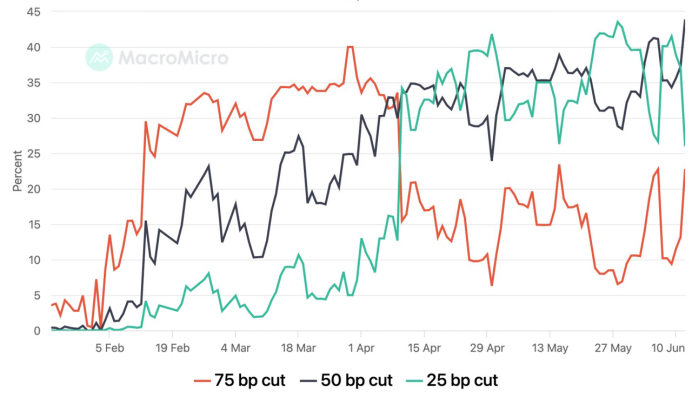

美国市场依然在降息与不降息之间折返跑,近期偏向降息,虽然美联储本周议息并未降息,且点阵图显示联储官员偏鹰派,但继 CPI 之后,PPI 也有所降温,降息预期随之上升。 根据 CME FedWatch 的最新数据,联邦基金期货市场对 9 月 FOMC 会议降息 25 个基点至 5.00-5.25% 的可能性定价为 67.7%,持续爬升。全年加息2/3次的概率也在走高。尽管欧美主要央行都在净放松货币政策,但这一进程不足以抵消经济增长放缓带来的企业盈利阻力。对经济衰退风险加剧的担忧正在抬头,市场对年内美联储降息次数的预期更多,是因为押注了下半年经济衰退的可能性。蓝筹股道指本周累跌,以及罗素小盘股时常领跌主要股指,标普大盘汇中的工业、银行、航空股等经济周期板块周五下挫。

周五CME利率期货市场的交易结果显示,对全年降息次数预期重新走高

(数据来源:人民银行、EAE,20240614)

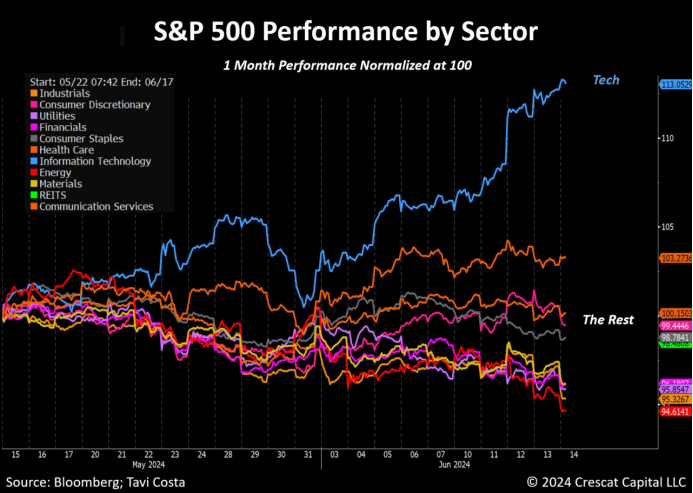

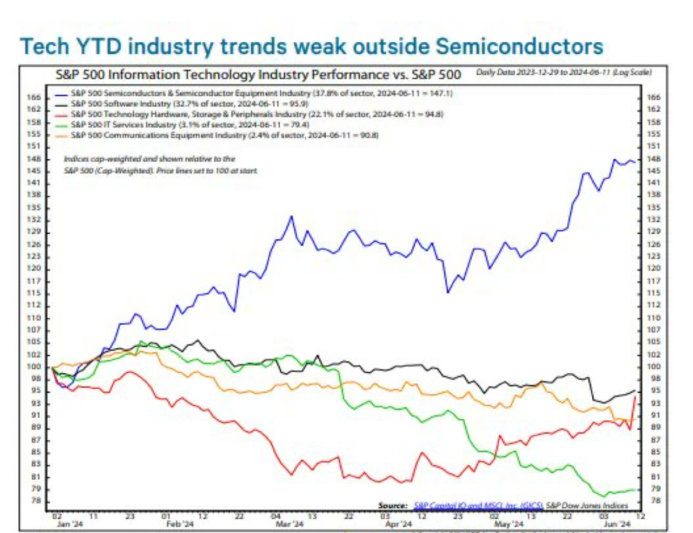

近一个月以来,美股市场受到国内投资关注度较高,但如果拆开美股不同板块的交易结构,可以看出,美股当中仅仅只有科技方向较为强势,而其他板块,尤其是顺周期的能源、材料、金融等方向表现均较为一般。而科技板块内部也存在分化,受益于AI投资的持续增加,半导体及半导体设备板块持续走高,而像软件、IT服务等方向表现就较为疲软,尤其是与宏观经济关联度较大的IT服务,出现明显下行。

最近一个月,美国科技板块引领整个美股走势,表现突出

(数据来源:彭博、Tavi Costa,20240614)

2024年初以来,美国科技板块内部走势分化,半导体及半导体设备子方向一枝独秀。

(数据来源:荷兰统计局NDR,20240614)

$传媒ETF(SZ159805)$$大数据ETF(SZ159739)$$半导体ETF(SZ159813)$#“车路云”一体化提速,哪些股受益?##转融通爆增?监管部门紧急澄清##5月末M1同比负增长,如何解读?##茅台酒价杀跌,原因是啥?影响几何?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !