不知道大家发现没,最近的物价,变得很奇怪:

买不起的频繁降价,像房子、车子、苹果手机,隔段时间就有一个新低价,而作为“穷人三件套”的泡面、榨菜、可乐则纷纷提价,之前买三件套最低只要9块钱,涨价后却要13块,涨幅接近50%!

为何泡面、可乐频繁提价?普通人在当下,又该如何破局呢?

01

“穷人三件套”齐涨价

泡面、榨菜和可乐,因其低廉的价格和广泛的受众面,曾被网友调侃为“穷人三件套”。

而现在,如果还这么称呼它们,想必有朋友要不同意了。

今年5月,就有消息传出,康师傅方便面将全线涨价,桶装面从4.5元涨到5元,袋装面从2.8元涨到3元。有经销商称,我们熟知的红烧牛肉、老坛酸菜等,早在半个月前就开始上调零售价格。

差不多的时间,包括上海、河南、湖北、江西等在内的多地均被曝出可乐涨价的消息。4月,郑州太古可口可乐就公开称,4月19日起部分产品供货价格调整,建议售价3.5元,涉及500ml的可乐、雪碧、芬达等。

上海浦东新区一家快客便利店的可乐产品

再来看看泡面搭档榨菜,小时候印象里只要几毛钱的榨菜,现在已经是3块钱一包了。以龙头企业涪陵榨菜为例,短短14年,总涨幅已超过了600%,据说是近20年唯一能追上一线城市房价的产品了。

这背后,一场涨价潮,正在迅速包围我们的日常生活。

经常关注我们的朋友应该还记得,之前我们就聊过关于公共服务领域的涨价潮,水电煤乃至高铁票,在不少城市,价格都出现了不同程度的上涨。

不都说吗?怎么啥啥都涨价呢?

02

这波涨价潮背后的逻辑

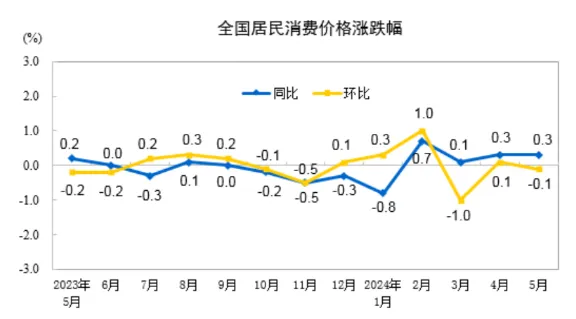

首先,我们要清楚地认识到,类似商品的涨价潮,是当下的大趋势。就在前几天,国家统计局公布最新数据,5月全国居民消费价格(CPI)同比上涨了0.3%,而年初对这一指标的全年预期是涨幅3%左右。可想而之,被纳入指数的一些消费品和服务,就要努努力了。

总之,茅台降价这事儿,是多种因素叠加的结果。市场需求减少、库存积压、价格战、经销商压力、新产品冲击……这些因素搅在一起,就形成了现在的局面。

其次,“穷鬼三件套”之所以成为涨价的第一梯队,也恰恰是因为它们是刚需。

经济学上,有一个概念叫“吉芬效应”,这是由19世纪的经济学家吉芬提出的。他发现,当人们越是赚不到钱,对土豆这类廉价的主食就越是有需求,反而推动了价格上涨,如果人们收入增长,就会更多地选择面包这类食物,土豆的需求下降,价格也随之下降。

而“穷人三件套”为代表的速食食品,恰恰具有类似的属性。毕竟,就算方便面涨到5块钱一桶,对很多人来说,又快又便宜又能吃饱,仍是最有性价比的选择,该买还得买。

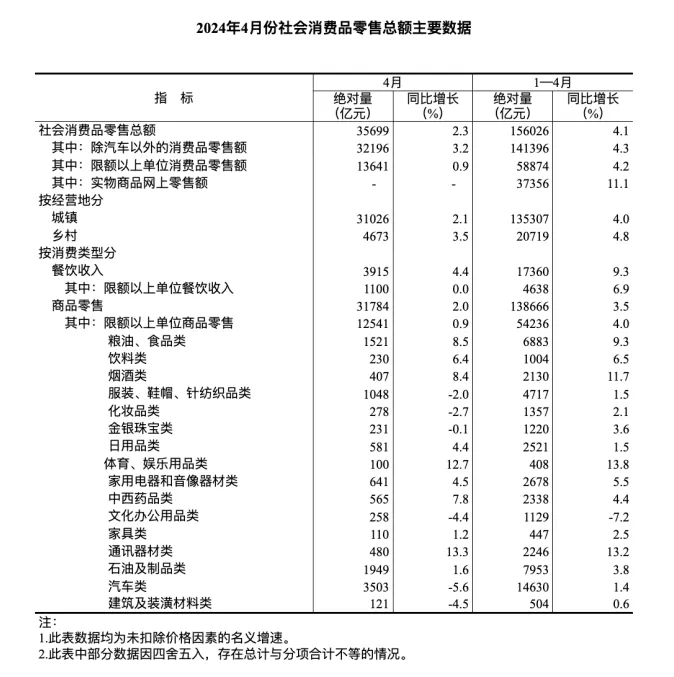

从4月份的社会消费品零售数据也能看到,粮油、食品类,饮料类消费品均出现了较高的同比涨幅,为6%-8%。

03

普通人如何破局?

和涨价形成鲜明对比的,则是我们的收入水平。

这几年,裁员潮、降薪潮一波接一波,不少人是一边存钱,一边焦虑。大家对未来的收入预期不足,也大大降低了对偶发事件的应对能力。

那么,该如何应对未来的不确定呢?“开源+节流”是不二法门。

就开源来说,第一要务是提升业务水平,以不变应万变。

至于节流,并不是一分钱不花,而是花得有规划,把钱花在该花的地方,将钱分成几个部分,通过结构性的调整,增强自己抵御不确定风险的能力。

01

理清家庭资产和负债

这里的资产不仅涵盖房产、车子等固定资产,还有家庭存款、夫妻双方每月收入等,负债类的车贷、房贷、日常开销等也要做好记录。

如果房贷、车贷的比例超过每月固定收入50%,说明偿债压力大的同时风险也较大,应该更谨慎地进行剩余资产的规划;如果日常开销占比超过50%,也要考虑适当的缩减开销。

02

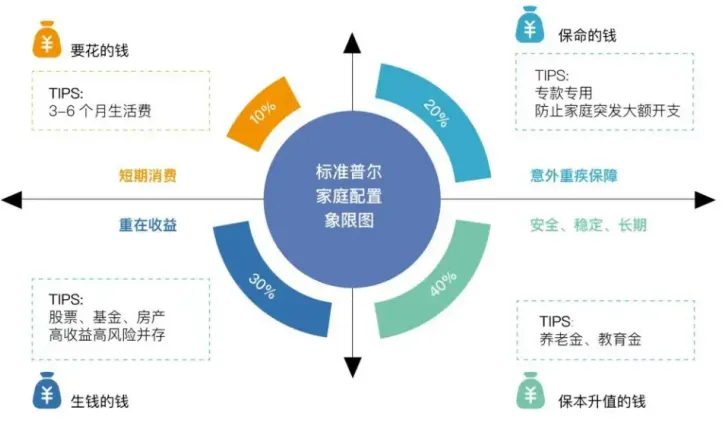

将剩余资产放入“四个抽屉”

这里我们参考的是大名鼎鼎的标准普尔家庭配置图,小投也把它叫做“1234法则”,即将资产按比例分别放入4个抽屉,达到合理配置的目的。

1

第一个抽屉:零用钱(10%)

一般为3-6个月的生活费,这部分的钱,不要求有多高的收益,但需要足够灵活,可以随时支取,用于日常开销,可以放在某宝、某通这类货基中。

2

第二个抽屉:保命的钱(20%)

这个抽屉是家庭的保障伞,一般占家庭资产的20%。需要专款专用,确保在家庭成员出现不可预测的重大疾病、意外事故时,有足够的备用金。有的朋友会选择储备现金,也有朋友会选择加点杠杆,用相对少的保费,跟保险公司换一个高额的现金使用权。

3

第三个抽屉:生钱的钱(30%)

这个抽屉的作用,是获取最大程度的收益,当然也会伴随着相应的风险。因此需要我们花费精力去经营,选择跨类别、跨地域的资产,像境内&境外的股票、基金等,以一种对冲风险的思路进行配置,获得确定性相对更高的合理收益。

4

第四个抽屉:保本升值的钱(40%)

都说现代人养老得靠自己,这个抽屉就显得很重要了,这些钱的金额高、周期长,不仅要提前准备,而且要用一种非常不灵活的方式准备。要保证本金不能有任何损失,并能为抵御通货膨胀,实现资产的保值增值。可以以债券、信托、分红险的养老金、子女教育金等形式进行储蓄。

总之,现在我们要做好未来全面涨价的准备,做好家庭财务规划。在下雨前,先把屋顶修好,未雨绸缪总是没错的,大家觉得呢?

本文作者可以追加内容哦 !